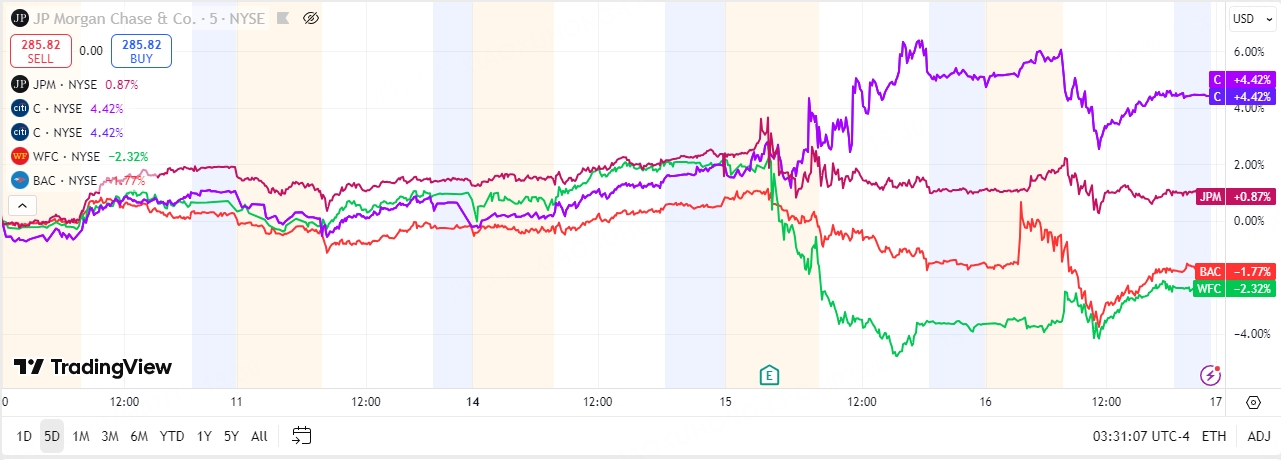

尽管美国六大行中的四家 $摩根大通(JPM)$ 、 $花旗(C)$ 、 $富国银行(WFC)$ 、 $美国银行(BAC)$ 在7月16日先后交出亮眼答卷,然而除 $花旗(C)$ 外,其余三家股价却集体跳水,显然市场已把目光从“当季盈利”转向“未来利率”。

本文从四大行2025年第二季度核心数据着手,和小虎一起了解业绩与股价分化的背后各家的明细业务表现,未来降息预期影响,乃至更多风险因素对银行业个股财报解读。

风险提示:数据整理至公开信息,如有疑问,欢迎评论区留言,文中观点不作为直接投资建议参考。

一、财报数据“碾压”预期,股价却反向跳水

先看下表四大行的具体业务表现:绿色可或解读为利好,红色或为利空,黑色或为中立。

注: NII: 净利息收入;NOC: 净冲销率 或 净坏账率,是衡量信用卡资产质量的核心指标。CET1:核心资本与加权风险资产总额的比率。

$摩根大通(JPM)$ :每股收益(EPS)5.24美元>预期4.47美元,调整后营收456.8亿美元>预期440.5亿美元,净利息收入预计全年约955亿美元(此前预期约945亿美元)。

$富国银行(WFC)$ :EPS 1.60美元>预期1.41美元),营收208.2亿美元>预期207.5亿美元 。

$花旗(C)$ :EPS 1.96美元>预期1.60美元,营收216.7亿美元>预期210亿美元,固定收益、货币和商品(FICC)交易收入42.7亿美元(预期39.2亿美元) 。

$美国银行(BAC)$ :EPS 0.89美元(超预期),营收264.6亿美元(略低于预期),净利息收入146.7亿美元(同比增长7%,略低于预期),为财报季唯一营收未达预期的美国大银行 。

从财报数据来看,四家公司每股盈利均上涨且“碾压”预期,但除 $花旗(C)$ 外,另外三家 $摩根大通(JPM)$ , $富国银行(WFC)$ , $美国银行(BAC)$ 股价却反向跳水。

股价表现却与业绩“背道而驰或反映出市场担忧未来利率下调(2026年及可能的2025年后期降息)将削弱银行盈利能力,导致银行股在财报季表现低迷 。

二、分化的背后:我们先来看看各行的收入结构:谁在赚什么钱?

接下来,我们把镜头拉向业务结构,用一句话概括各自的“主引擎”与“最大拖累”:

银行 | 2025Q2 主驱动引擎 | 2025Q2 最大拖累 |

投行业务 +25 亿美元 (↑7%)、固收交易 +14% | 住房抵押贷款 NII -5% | |

固收交易 +20%,投行并购费 +52% | 传统公司贷款利差压缩 | |

商户收单并购带来一次性 2.5 亿美元收益 | NII -9%,全年指引从“正增长”砍到“持平” | |

信用卡贷款余额 +9%,财富管理 AUM +7% | 债券久期 6.2 年,浮亏扩大压低资本 |

1 句话总结:

$摩根大通(JPM)$ “交易银行”属性最强,周期顶仍能靠手续费赚钱

$花旗(C)$ “全球交易柜台”翻身,费用收入占比已 >55%。

$富国银行(WFC)$ “传统零售银行”碰上降息,优势变包袱。

$美国银行(BAC)$ “存款-债券错配”最严重,降息周期最吃亏。

三、利率敏感度测试:谁最怕降息?

进一步地,我们用同一情景(2026年累计降息50bp)做压力测试,结果显示: $富国银行(WFC)$ 与 $美国银行(BAC)$ 是“降息高 Beta 双熊”, $摩根大通(JPM)$ 与 $花旗(C)$ 靠手续费平滑波动。

情景:2026 年累计降息 50 bp | ||||

NII() 2025E 变动 | 管理层指引仅小幅下调,全年仍看 955 亿美元 (↑10 亿) | 明确指引 +4% 增长,交易收入可对冲 | 直接下调至“持平”,隐含下半年再掉 3–4% | 久期缺口最大,模型显示 NII 每 25 bp 降息 -1.8% |

资本冲击 | CET1 15%,暂停回购留缓冲 | CET1 13.3%,回购继续 | CET1 11.1%,回购 3 B/季 | CET1 11.8%,回购已放缓 |

股价 Beta 对 2-10 年曲线 | 0.85 | 0.78 | 1.05 | 1.22 |

四、未来 12 个月催化剂与风险

总体而言,2026年降息50bp(期货隐含概率78%)叠加商业地产违约率升至8%,信用卡拖欠率突破6%,或都对银行将构成三重冲击。各家的“矛与盾”见下表:

银行 | 最大催化剂 | 最大风险 | 市场一致预期差 |

2026 年利率若维持高位,NII 有上调空间;手续费增长可持续 | 若经济下行,批发贷款与信用卡违约跳升 | 股价已计入 9.8× 2026E EPS,相对历史折价有限 | |

2025–26 成本削减计划再省 1.5 B 美元;投行市占提升 | 新兴市场波动+诉讼一次性费用 | 9.2× 2026E EPS,折价最深,隐含 20% 重估空间 | |

资产上限若 2026 解除,ROE 可回升至 14% | 商业地产敞口 34 B,潜在损失 2–3 B | 8.4× 2026E EPS,但盈利下修尚未结束 | |

若 2026 年曲线陡峭化,债券浮亏可快速回拨 | 久期过长导致 AOCI 再冲击资本;信用卡逾期上升 | 8.7× 2026E EPS,估值便宜但盈利弹性最弱 |

五、监管与自救:回购暂停、“坏账银行”胎动

与此同时,美联储7月12日公布的CCAR结果显示,在“商业地产价格-40%”的极端情景下,33家银行合计损失5410亿美元。面对潜在危机,银行们已悄然调整策略:

$摩根大通(JPM)$ :罕见暂停二季度股票回购(此前每季回购约60亿美元),CEO戴蒙直言“必须为更严峻的环境保留弹药”;

$花旗(C)$ :计划将200亿美元商业地产贷款打包出售给私募基金Blackstone,折价率或达15%;

$高盛(GS)$ (将于7月22日公布财报):据彭博报道,其正在筹建一个规模50亿美元的“坏账银行”实体,用于隔离杠杆贷款风险。

六、一句话总结四大行财报后表现:

$摩根大通(JPM)$ :盈利与交易全线超预期,然而高基数+利率见顶令股价“令市场参与卖事实”。

$花旗(C)$ :转型见效、五大业务中有三个创季度纪录,因此是唯一盘后上涨的巨头。

$富国银行(WFC)$ :NII 指引下调成最大利空,商业地产拨备上升,于是股价承压。

$美国银行(BAC)$ :唯一营收低于预期,加之久期风险与存款成本粘性拖累表现。

七、结论:三张“投资标签”

交易+投行对冲型—— $摩根大通(JPM)$ & $花旗(C)$ :利率下行期相对抗压,估值已部分反映盈利韧性。

传统零售高 Beta—— $富国银行(WFC)$ :上限解除是长期故事,短期需忍受 NII 下滑与商业地产拨备。

资产负债表错配型—— $美国银行(BAC)$ :最大的“曲线陡峭化期权”,也是最大的“降息牺牲品”。

八、投资者该如何应对?

短期来看,利率下行与信用风险上升的双重挤压尚未完全定价。截至7月16日, $KBW区域银行业指数(KRX)$ 银行指数(BKX)前瞻市盈率仅8.1倍,低于10年均值(11.2倍),但估值陷阱风险显著:

规避久期敞口过高标的:如 $美国银行(BAC)$ (债券久期6.2年)、 $嘉信理财(SCHW)$ (债券久期5.9年);

关注负债成本优势银行:如 $摩根大通(JPM)$ (存款成本2.18%,行业最低)、 $美国合众银行(USB)$ (零售存款占比72%);

交易性机会:若9月CPI数据超预期导致降息预期逆转,可短线押注区域银行反弹(如 $联信银行(CMA)$ 、 $锡安银行(ZIONW)$ )。

小虎们最喜欢哪只美国银行股?

欢迎评论区留言。

精彩评论