本期内容延续上一期《全球新税务牢笼共筑银行新高》,有朋友反馈道:不是很能从宏观+税务层面,去理解银行股大涨,同时也不好”量化“,以应对下一步投资决策的行为。

那么笔者就从中观角度去剖析,顺延政策+行业关联去看银行股,并给出净值观察(资金盘口)的偏好。

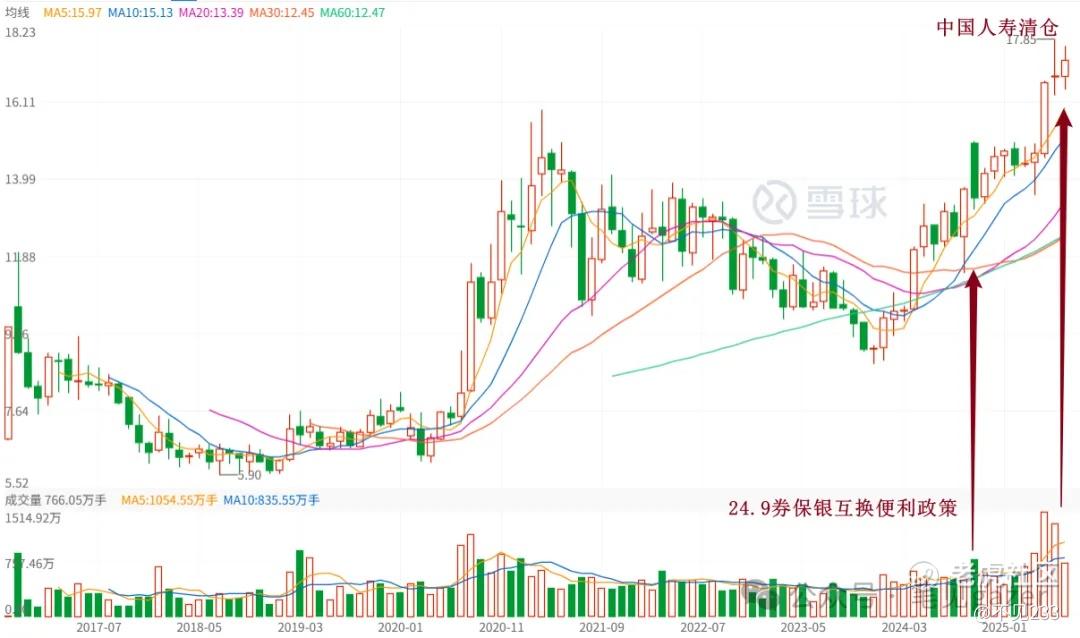

不妨以近期中国人寿将杭州银行不断减持,直至最近的清仓的动作去解构整个逻辑&过程,中国人寿作为持股16年+超5%老股东,此举必有深意。

PS尽管在国内保险业重仓持有同为金融业周期的银行股(宏观层面的息差&存贷利差=>利润来源都是资金久期+期限错配的溢价),犯了宏观、中观层面资产配置的大忌,但基于结果论,不得不说他们重仓银行股是对的。

图:杭州银行月线表现

回顾政策偏好的起点——

1”国家队“(央妈先兜底)的流动性支持,推出了首期5000e的便利互换(最初是小作文3000e,随后落实至到5000e),允许特定的证券、基金、保险公司互换便利,即让他们持有的债券(国债、银行可转债等)、蓝筹股(红利股)质押给央妈换取高流动性资产(短债、现金等),随后大蓝筹(国企们)也想分一杯羹,推出了股票回购增持再贷款(抵押率高达100%,即市场评估100万的股票,那就可以抵押贷款获100万现金)···

PS对应笔记在24.9.24《央妈替最不争气的孩子操心》、24.9.27《关于读懂央妈的良苦用心》谈及。

大招之后疗效是相当显著的,当时(七八月)大A两市(创业板+上证)日均成交量才4000e-,九十月就飙升至万亿级别。其中比如两融数据原地爆炸,融券被打爆融资飙升···

其中政策引导最为明显的是银行板块。

2十月史诗级高开低走的“见顶”后,2025年庙堂之高们决心继续推流动性牛市,于是新文件出台,证监会在一月新闻发布会上明确,大型国有保险公司,每年新增保费30%用于投资A股市场(从2024年数据,险资行业大约每年保费稳定在2-3万亿规模,即每年数千亿规模稳定入市)···

自此,国家队抱团拉抬权重股,大盘的风险偏好改善后,游资量化炎上微盘股。

PS当然这里还有国家队->地方性国家队->游资老庄的体系路径和信息优先度,以及地方的银行+城投平台自救配合。

22-24年的房地产债务的逻辑——房地产行业暴雷,(开发贷等)引发不良率大幅上升,先通过中小银行出清,隔离了部分房地产债务破裂引发的系统性风险(切除病灶),随后参考日本当年的操作,快速国家层面出手”化解“金融风险(固本培元)。

PS通缩化债无比痛苦,还是选择通胀化债。至于切干净了没有,是不是过早固本培元···那就草长莺飞,日后再谈。

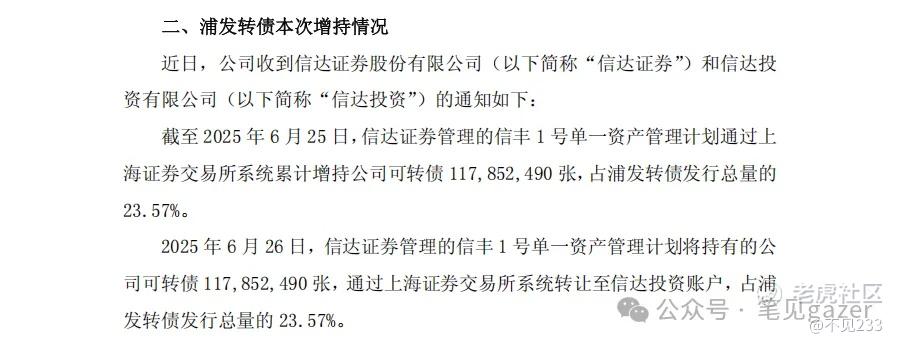

举个最新的例子——五大AMC之一的信达再度出手。

图:信达对浦发银行债转股

从2022年开始各大AMC不断通过永续债+债务置换,增厚银行资本金稳定金融体系流动性,如上述,信达持有的可转债,一个债转股,就能成为前十大股东。

纵观整个政策大手的布局——就干了三件事:

1.银行资本金补充(特色金融体系)

2.银行债转股(不能让自家孩子亏钱)

3.推高银行估值,市净率回归,让前两者资本”腾挪出安全估值空间“。

所以真正的”国家队“,早在前几年银行资本金中已经入场,后来者不过是银行股价推高后,更好进行股权(增发)融资,同时通过二级市场转嫁债务成本,分摊(地产->银行)不良资产的损失,未来银行股本增发带来的红利收益下降···

上述逻辑走通后,财政->城投->银行风险传导会相对缓解,财政税源补充则是上一期内容。

未来几个信息节点——

1短期不良资产看似可控,但宏观经济没有企稳&通缩风险长期化,意味着这仅仅是中场操作,最核心一点不良贷款率仍然大于净息差(2024年的净息差1.54%,不良贷款率1.59%)···

2信贷需求仍然围绕着政府+国企部门,非对称降息(即存款利率↓↓+贷款利率↓组合),在中债长短端contango的窄幅空间1.6%-1.8%的20bp区间不会有显著效果。

3地产-城投-地方政府的风险传导仍没有出清,如果房价->地价加速下滑或无法止住颓势,仍为功亏一篑。

PS这就是为何近期政策继续落在稳住房地产上,继续加码(但不敢一口气开放,这就是预期引导),牌不能一次性打光。

4反看被中国人寿清仓的杭州银行,市净率贴近1.00,要相信它票子里全是净资产吗?

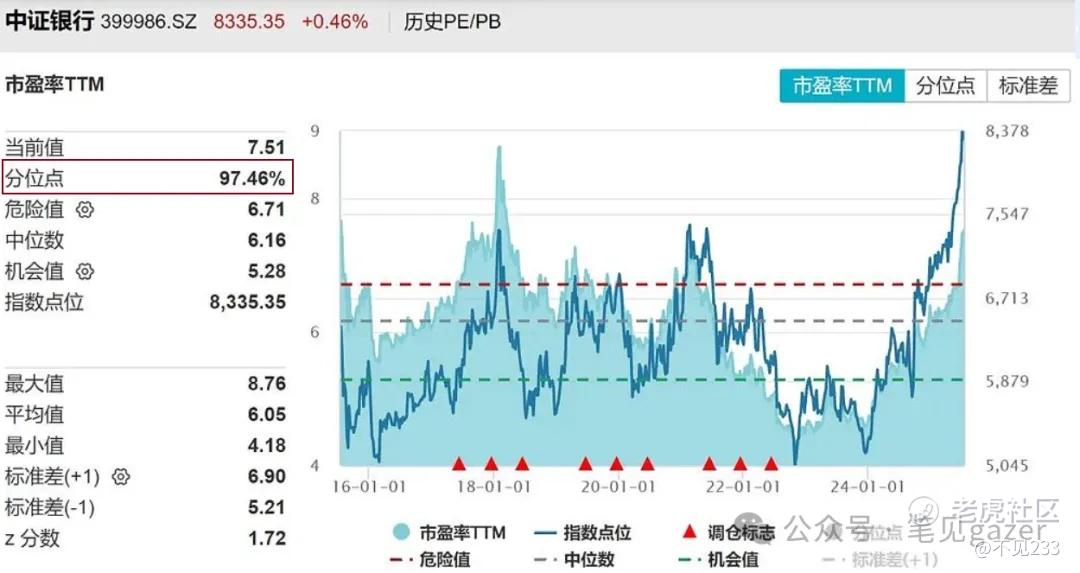

图:中证银行历史估值百分位

上图就一个意思,当前中证银行估值比历史上97.46%的时间都要贵。

精彩评论