台积电这份财报整体好于预期,其营收、利润、利润率等指标都beat。

我们上调其年底目标价到260美元,距离周二收盘价还有9.5%的涨幅。

展望后市,我们对台积电的预期依旧比较乐观,其未来的市占率和来自AI以及高性能计算的收入占比会进一步提升,在高端芯片代工领域形成事实上的垄断。

【文末附详细分析】

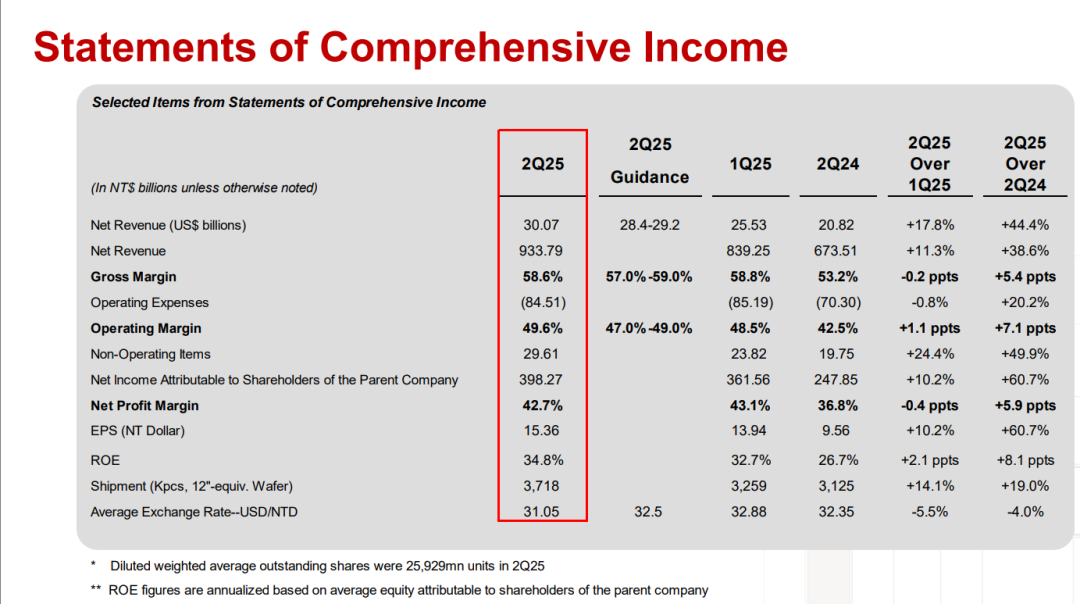

具体来看,台积电2025二季报主要财务数据如下:

01

利润表现

营业收入9338亿新台币,或320亿美元(注,此处汇率按季度末计算,故和其他平台有出入,以下汇率均按此算法),按新台币计算同比增38.7%,略高于预期的9280亿新台币,美元计算同比增53.7%,远高于预期的295亿美元;

净利润3983亿新台币,或136.5亿美元,按新台币计算同比增61%,高于预期的3800亿新台币,美元计算同比增78.1%,高于预期的115亿美元;

稀释后每股收益EPS为76.8新台币,或2.63美元(注:此处不考虑美股和台股股本区别),按新台币计算同比增60.7%,高于预期的68新台币;美元计算同比增77.5%;

毛利率58.6%,高于预期的57%~59%,环比无变化,扛住了新台币升值;净利率42.7%,环比也几乎无变化;

资本开支96亿美元,基本符合预期的95~100亿美元。

02

业务关键数据

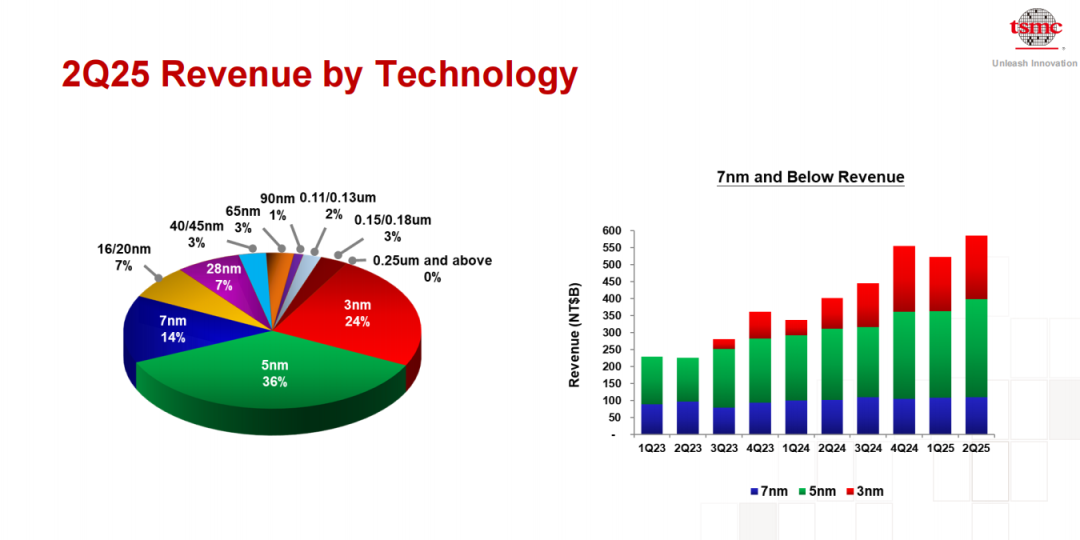

各个制程情况:3nm占收入24%,5nm为36%,7nm为14%,先进制程共占74%,总共环比上一个季度略微增加,其中3nm从22%到了24%,推测和iPhone的出货量增加有关;

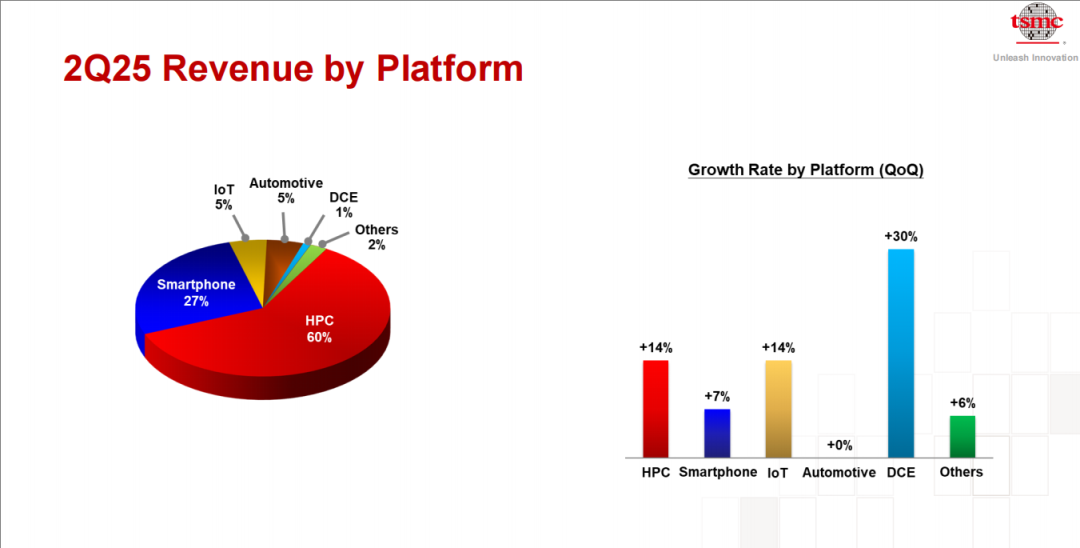

各个平台业务情况:高性能计算HPC占比60%,智能手机27%,二者占比87%,持平第一季度;与上一季度相比,HPC收入环比增14%,智能手机环比增7%。此外,DCE(笔者猜测是光学交换器,信号转换器等)环比增30%,显示服务器的出货增加。整体来看,台积电的AI含量还在继续提高。

03

业绩指引

预期Q3营收318~330亿美元(注:此处按台积电业绩的平均汇率计算),高于预期的315~320亿美元,美元计价环比增8%,新台币计价(假定汇率29:1)环比增约5%;

预期Q3毛利率56%~57%,略高于市场预期的55%~56%,主要是外汇逆风和投资美国工厂所致;

维持今年资本开支为380~420亿美元的预测;

预期四季度客户会因为关税谨慎,不确定性较强;

上调今年美元计价销售额预期,同比增30%左右,此前为增25%;

预期今年年底量产2nm,亚利桑那工厂会占据30%的产能。

总的来看,台积电的财报继续维持强势。不管是营收,利润还是指引都没有受到关税,外汇逆风以及增速放缓的影响。其产业链生态位依旧独一无二,相对其他同业务的竞争对手(如三星英特尔)领先优势一骑绝尘。即使未来AI行业面临暂时放缓和产能过剩,台积电也能依靠高端代工的垄断地位扛住下行周期。

电话会议。

台积电回答了有关先进封装,海外工厂,N2和A16制程,AI需求,关税,汇率等问题。整体来看其依旧维持乐观态度,支持股价冲高。不过,对今年Q4表现出了些许谨慎,和昨天的阿斯麦一样,这也许也是关税开始蔓延的征兆。

笔者摘录几个问答:

Q:关于需求,您提及人工智能需求较之前表现更佳,此前您曾说 COWOS 在 2026 年供需平衡,当前如何看待这一情况?

A:人工智能需求愈发强劲,诸位可从这些大型云厂商的CEO的表态中知晓。COWOS 的需求同样强劲,我们正处于努力缩小供需差距的进程中,并非是达到所谓 “平衡” 的状态,重点在于缩减供需间的差值。

Q:从全年指引来看,第四季度收入有所下滑,原因是什么?

A:我们会竭力达成高目标,您基于我们报告数据所做的计算,呈现出收入减少的结果。我们考量了可能的关税影响,以及其他不确定性因素,故而态度会更为保守。凭借我们先进制程的领先优势与卓越制造能力,只要有机会,我们便期望抓住,进而有望达成更高目标。

Q:关于 H20 恢复对华销售,上次 H20 禁售后您仍有信心实现 5 年复合年增长率达到 45%,当前您认为复合年增长率会更高吗?

A:对于 H20,我们尚未看到更多新信号,但这确实是利好之事。我们可能下次季度会调整指引预期。

Q:关于 N3 和 N5,未来两年的供需情况如何?明年诸多产品将转至 N3,N5 向 N3 的转换基本完成,但我们未见新的 N3 工厂建设,供需是否会趋紧?未来是否会有更多 N3 扩产?明年 N3 和 N5 是否会能展现其价值?

A:确实,因 N3 产能极为紧张,我们愿意致力于N3的扩张。未来数年这种紧张态势都将持续。N5 产能同样紧张。由于众多人工智能应用仍采用 N4,未来两年将向 N3 转换。N5 依旧产能紧张,N3 产能紧张程度更甚。

我们的优势在于,拥有晶圆厂集群,在 N7、N5、N3,包括未来的 N2 制程上,针对每一种制程,都有 85% - 90% 相同的设备,所以对我们而言,进行产能切换相对简便。我们正利用 N7 的产能来支撑 N5,因 N5 过于紧张。待 N5 向 N3 转换,我们会继续这般操作。我们判定 N7 及更先进制程的支持都处于紧张状态,会全力缩减供需差距。

笔者再拆解一些财报要点:

Q2晶圆单价上涨:本季度台积电的晶圆出货量371.8万片,环比增14.4%,笔者粗略估测其晶圆单价为8340美元/片,环比增约10.6%。笔者认为,这反应了更多3nm以及HPC的提振,未来几个季度还会继续上涨。

外汇逆风影响有限:此前台积电预测新台币每升值1%将会造成约50bp的净利润损失,二季度新台币升值约12%,加权后升值约7%,但对营收无影响,台积电当时采取了对冲(例如紧急注资100亿美元),以及定价改变等措施(例如本来为100新台币或3美元的货品,新台币升值后要求客户支付3.3美元或者直接支付新台币)。

其他细节:本季度台积电75%的营收来自美国,中国大陆的营收占比从去年Q2的16%下降到了9%。还是受到了贸易制裁的不利影响。未来美国客户收入占比或进一步提高。

总结:本次台积电的财报好于预期,对未来的指引远高于预期。

台积电最关键的问题在于后续来自AI的订单是否会放缓,以及关税和客户开支的影响。就目前来看,其地位依旧稳固,产能依旧紧俏。

笔者认为台积电本季度财报好于预期,由于相当乐观的指引股价一度蹿升。

中短期来看,来自英伟达和苹果的订单会进一步推高其业绩。就目前其收入结构来看,其和高性能计算的绑定进一步加大,而目前来自AI的资本开支相当之高,年内无需担忧。下半年开始2nm的量产也会带动其量价齐升,使得其可以在全行业下行期平稳过渡。

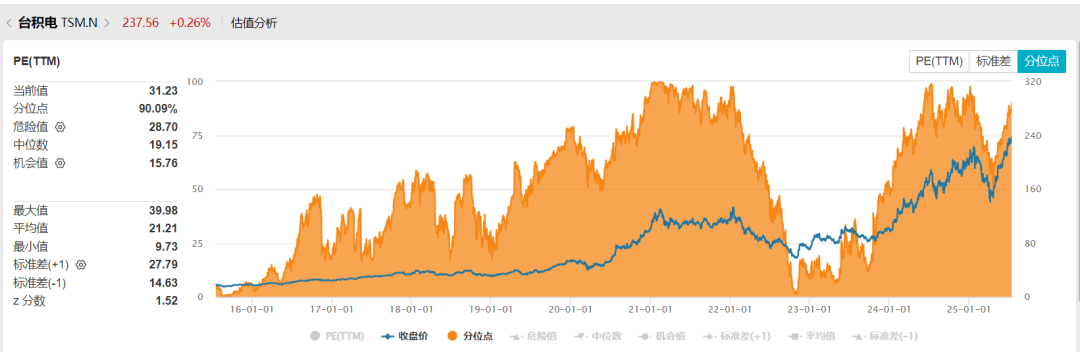

估值方面,目前台积电美股市盈率约为27倍,依旧偏低。不管是PE绝对值,PEG,历史分位,还是和同行业比起来,都处在较低的水平,投资性价比很高。

我们上调其年底目标价到260美元,距离周二收盘价还有9.5%的涨幅,对应今年年底约为30xPE,依旧不算特别贵。

(笔者持有半导体做多ETF股份。)

(风险提示:AI应用不及预期,云厂商资本开支增速放缓,地缘政治,监管风险等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论