1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

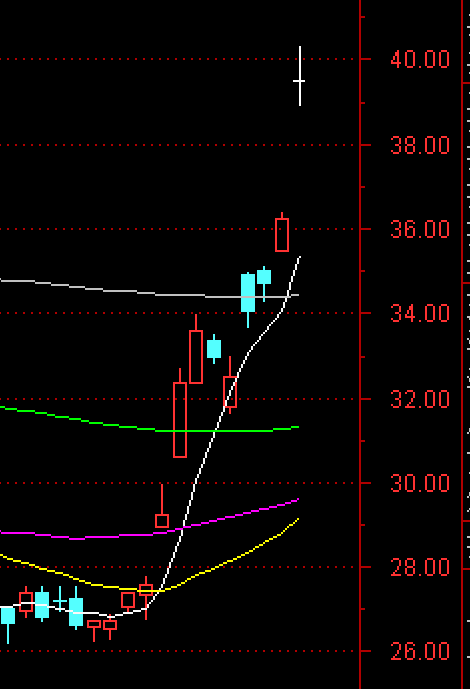

一、蔚来的底部反转,涨势惊人

最近蔚来底部反转,涨势惊人!很有主升的势头。

蔚来大涨,原因只有一个就是乐道90订单好,投资者看好乐道90

2025 年 7 月 10 日,乐道 L90 举行了产品技术发布会,并公布了预售价格

乐道 L90 预售首日订单就飙破 5000 台,且有消息称其上市三天订单量突破了 30000 辆。蔚来乐道 L90 的订单情况较为可观。据摩根士丹利的渠道消息显示,截至 7 月 14 日,乐道 L90 的订单量已达 3 万至 3.5 万辆。蔚来创始人李斌也透露,L90 的订单增长很快,市场反馈达到了市场预期

乐道90改变了市场对蔚来的看法,认为蔚来造车又行了,这次乐道90就是李斌听劝,充分尊重客户的需求,根据客户的需求来设计。所以市场认为这是蔚来的转折点,因此股价大涨。

但是蔚来能否持续大涨,还需要看蔚来后面的产品设计能否继续听劝

之前蔚来发布了几个产品,都是大涨,但是后面由于种种问题并没有爆款,而股价下跌。特别典型的是L60,当初也是订单爆了,股价涨了一波,但是实际交付的数据不如人意,股价又跌回去了。

平心而论,L90已经有很强的产品力了,叠加电池BaaS租赁,价格显得很便宜,所以订单很好,但是后面的交付能否跟上,产品交付以后有没有各种小毛病,还有待观察。

单单一款产品其实并不改变公司的基因,蔚来也还有些深层次的问题需要解决,包括最近降价太猛,让很多老车主感觉背刺。还有组织问题,还有换电的重资产问题,还有最重要的,每个季度亏损大几十个亿,能否减亏,能够迎来盈利转折点,这些都存在不确定性因素。

包括小鹏已经实现了供应链60天帐期,理想也跟进了,这两家目前现金流都比较充裕,特别是理想,但是蔚来这方面是很大的隐患。

当然,乐道90确实是个产品的转折点,如果产能爬升和供应链搞好了,蔚来中短期确实值得期待,不过,八九月的二季度财报估计又是一个雷。

乐道一个有爆款迹象的产品就能让蔚来股价走出主升浪趋势,那么赛力斯呢?赛力斯的M7确定性更好,是M8的缩小版,必定爆款,所以赛力斯M7发布后订单爆棚的时候,赛力斯也该会启动的。

同样,小鹏也经历过,小鹏M03爆款之后股价涨了一波,但是一波大涨之后就持续调整,直到M0的交付上台阶了,P7+也爆款了,然后交付量上3万了,小鹏又来了第二波。

这充分说明,新势力的股价和销量以及销量预期是密切相关的,销量预期好的时候会涨一波,后面如果销量确实好,兑现了预期,那么股价不会跌回去,而是会稳定在一个价值的位置。如果销量预期好,实际并不好,那么股价不但会跌回去,还可能跌破之前的低位。理想的Mega就演绎过这个过程。

理想的i8纯电发布后,孙少军说订单数据不错,理想就大涨了一天,但是后面没有持续大涨,因为需要i8真的订单好,还要等i8的正式发布后的订单数据,还需要交付以后的实际数据,这些如果符合预期,理想也会重复蔚来的主升浪走势。

同样,如果赛力斯的M7订单好,交付后上险量数据好,赛力斯也会重复蔚来的主升浪。

蔚来先行一步,等待理想和赛力斯后面的跟随。

精彩评论