本期内容延续25.7.18《银行股普涨的中观原因》、25.7.11《全球新税务牢笼共筑银行新高》,有读者道不想看为什么,只想看怎么干(跟踪),然后干什么(票子)?!

可能是流量环境的不听不听,王八念经,但笔者还得先说句别急——其实如果有关注近期的银行股和大盘变动,就能察觉到伴随着银行股新高,国家队控盘节奏出现变奏,指数好可以先陡落下银行权重(调整仓位),指数不好再拉银行,整体高位换手支撑,意在人造慢牛。

这里谈四个跟踪指标、信号——

1政策风口倾向来回翻滚,不撞南墙势不还的态度,比如短期政策大棒的挥舞,有没有在意场外配资的问题(24.10.4《若问大A牛疯,尚有几层楼高?》),比如最新口号是:反内卷,运动式反内卷,反内卷不彻底就是彻底内卷···

PS金融业也传闻开反内卷大会,不过笔者这种周更号已经够”慵懒“了(同时牛市指标之一,小众公号阅读量更小众)。

真看反内卷+基建政策,还是得资源类国企看(大宗资源)供给侧改革,当前市场比15-16年反应更快,比如煤炭行业的”垂死病中惊坐起“,配合炎夏->电力需求,行业Q2-Q3的年报是可以期待修复的(业绩-估值上还有空间,就是要考虑个股性价比)

2量化、老庄、国家队们最喜欢的期权套保处理——

图:近一个月的期权成交量&持仓量

六月末到七月初,期权持有量大幅上升(指数从3500->3600,约4%涨幅)但期权持仓量均显著以5-10-20%幅度增持。

显然”大家“在不断用指数对冲持仓头寸···涨了这么多,短期又不想平仓,那么先买些保险吧。

那么要警惕的就是年底的业绩报告期,毕竟讲究一个落袋为安。

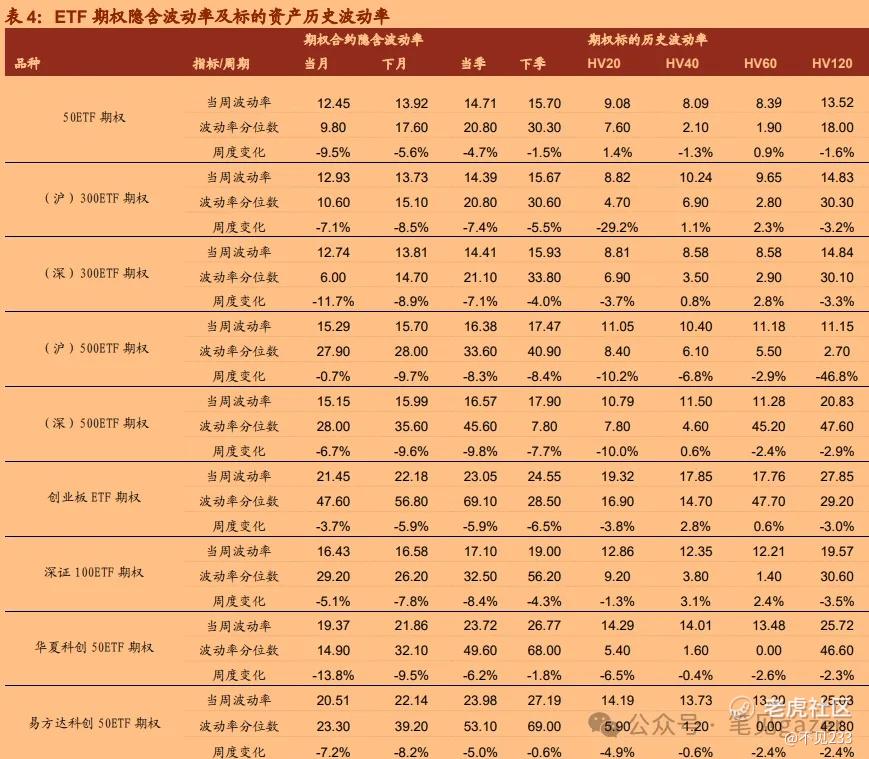

图:七月中开始的隐含波动率上浮

数据来源为招商期货最新一期。

伴随着”对冲需求增加“,市场的对冲成本不得不继续走高,从百分位来看波动率(普遍在历史20%分位水平),整体呈现处于从见底,随后底部回抬的阶段。

持仓者焦虑感上浮···未来可能会引起一轮小”波动率“修正。

结合下方两融余额数据也是支撑“高位波动率放量,稳态不足”的结论。

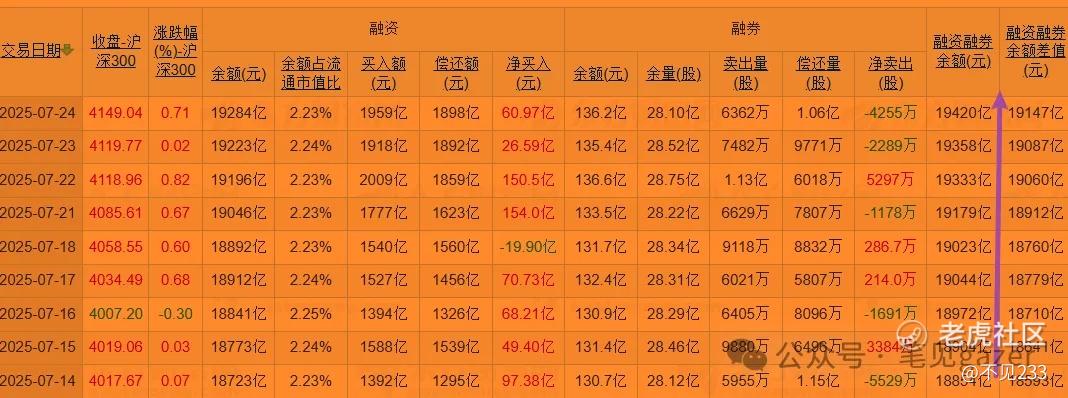

3.沪深300的两融余额(高杠杆资金)不断入场···

图:两融余额不断走高

十年前也是同样的流动性牛市,当时大A两市不过50万亿市值,但两融余额最高峰为2.2万亿,而泡沫破裂后,当局有意控制两融规模,尽管如今两市市值超80万亿,但两融一直没有跟随市值的膨胀而“膨胀”。

从流动性&监管层面,这个2.2万亿的两融记录迟早会突破···就是到时候是怎么的盛宴癫狂?!

回到此前市场盛传的从看债做股(名义利率下行托分母端思路),但市场上开始流行看股做债,再到看股做商品(反内卷=再·供给侧改革+基建口号=财政扩杠杆)

我们可以假设股市&商品双牛的场景组合是什么?

是上游(资源)->中游(企业)->下游(居民)撑得住,宏观层面就是PPI-CPI修复共振,供给侧调整之余,通过财政扩张稳定下游需求。

PS几年前的雄安+近期雅鲁藏布江水电工程,核心思路就是当年的罗斯福新政,依靠政府部门资产负债表扩张,拉动整个需求端,同时控制上游资源端的国企——左手倒右手的现金流,“税务扩张+债务扩张”的模型。

当然如果以单纯地“投机预期差”,当新央企雅江集团成立挂靠在央资委时,基建+商品的预期已经打满了(媒体流量对标土木人的一个时代,以及三峡)···

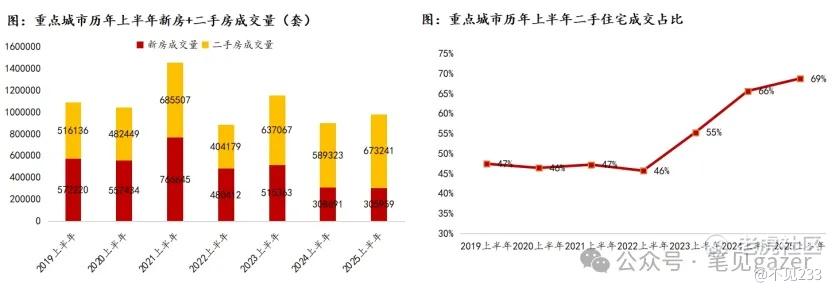

同为基建之锚的房地产,传需要以更大力度维稳——

图:50城(狭义库存)去库存周期

狭义库存即待售现房,排除开发中或待完工的烂尾楼,也忽略二手房成交盘口对新房需求的挤出,房地产政策松绑之余对于性价比更高的二手房会凸显“现金流动性“的偏好价值。

图:12重点城(一二线)成交量

地方政府看一手房推土地价格=>城投银行债务闭环的估值预期···

但市场并不会按部就班进入新房市场,而是进入性价比更高、流动性更好二手房市场,所以在2022年后二手房成交量一路飙升(需求存量博弈时代)。

而同时二手房与一手房的溢价差也愈发明显(新房十二个月内折价率),显然当前地产政策口号仍然与周期抗衡,是不折不扣、事倍功半的“逆周期调节”。

PS短期内或许有政策提振,但长期与周期力量缠斗并非上策。

但未来可期的补贴会继续,比如国补,尽管不断打补丁,比如零里程的二手车···总结来说就是,杠杆型补贴政策会继续,流动性继续···

那么M2%增发如此疯狂,突破300万亿规模(年中已经是8%的增速,年末估计有13-14%),外汇储备的3万亿···只能讲在资本管制+税务管辖愈发完善的过程中,海外也在推出稳定币等资本流动性便利工具···

故此最后一个观察指标就是美元指数&美国资本账流入——

图:美元指数&上证指数

USDX初步企稳了,但上证3500继续一骑绝尘。同时和日本谈判的范本中,也标明了日本对美5500e规模的产业投资,基本也奠定了未来美元资本账的净流入···

乐观点,波动率放量,盛宴到年末。

精彩评论