上周回顾:标普、纳指续创新高

1、行情动态

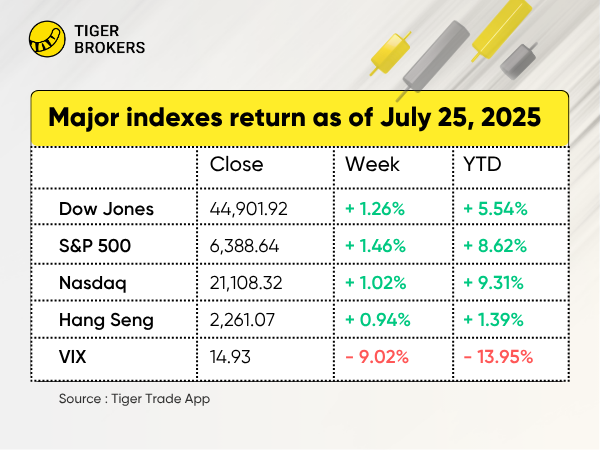

受强劲的业绩和对贸易谈判的乐观情绪推动,美国股市延续上涨势头。三大股指均录得周度上涨,标普500指数和纳指创下历史新高。标普500指数周五连续第五次创下收盘新高,周一首次突破6300点大关。纳指则创下2025年以来第15次创下收盘新高。

周初,特朗普宣布与日本达成“大规模”贸易协议,其中“互惠”关税为15%。他还表示有信心在即将到来的8月1日关税截止日期之前敲定更多协议——其中可能包括与欧盟的协议。

香港股市周中攀升至三年半以来的最高水平,但在周五有所回落,投资者正在等待周末举行的下一轮中美贸易谈判以及财报季的开始。恒生指数 (HSI) 一周上涨 2.27%,站稳25,000 大关,年初至今涨幅约27%。

我国正式启动雅鲁藏布江下游水电工程(墨脱水电站)建设,受此影响,水泥、钢铁、爆破等板块大涨,重大工程带动投资者乐观预期回升。浦银国际分析师赖美玲表示:“港股估值已大幅上涨,进一步上涨的空间可能有限。”

2、个股大事记

上周,标普500指数所有11个板块均收涨,医疗保健和基础材料领涨,而科技和通信服务板块则在主要人工智能驱动型公司强劲盈利的推动下上涨。

特斯拉 (TSLA) 公布Q2每股收益下降 23%,营收下降 12%,至 225 亿美元。马斯克警告称,由于美国电动汽车补贴取消,特斯拉可能面临“几个艰难的季度”。周四,特斯拉股价下跌逾 8%,但周五反弹 4%,将全周跌幅缩窄至 4% 左右,原因是市场猜测自动驾驶出租车即将在旧金山推出。

Alphabet (GOOGL) 公布业绩超出预期,股价上涨逾 4%。广告和云计算收入超出预期,公司将 2025 年资本支出预期上调至 850 亿美元(此前为 750 亿美元),推动了整个人工智能芯片生态系统的乐观情绪。

英特尔 (INTC) 公布调整后每股亏损 0.10 美元,低于预期的微幅盈利,随后股价暴跌 8.5%。这家芯片制造商证实,其 15% 的大规模裁员计划已接近完成。恩智浦半导体 (NXPI)、意法半导体 (STM) 和德州仪器 (TXN) 也发布了令人失望的财报,给整个半导体行业带来压力。

IBM (IBM) 尽管财报的关键指标超出预期,其人工智能业务营收增至 75 亿美元,但核心软件业务营收不及预期,导致股价下跌逾9%。

洛克希德马丁 (LMT) 一周暴跌逾 9%,原因是其多个项目税前亏损 16 亿美元,导致盈利大幅低于预期。尽管营收和现金流预期保持不变,但盈利被大幅下调。

ServiceNow (NOW) 第二季度业绩超出预期,并小幅上调了第三季度订阅量预期,但股价在最初上涨后回落。

RTX (RTX) 业绩超出预期,并上调了全年营收预期,但下调每股收益预期导致股价波动。最终,该股反弹至历史高点。

Coursera (COUR) 本周飙升 40%,受强劲的第二季度业绩和上调的全年营收预期推动,反映出在线教育行业的应用正在加速。

SharpLink Gaming Ltd. (SBET) 上周下跌 24.09%,在近期以太坊持仓激增后,该股面临获利回吐。

GE Vernova Inc. (GEV) 公布强劲的第二季度财务业绩并上调全年营收预期后,股价飙升 12.18%。该公司的业绩反映了积极的增长前景。

维立志博(9887.HK)周五正式登陆港交所,公开发售超购3493倍,一手中签率0.27%,上市首日暴涨91.7%。

华新水泥(6655.HK),雅鲁藏布江下游水电工程(墨脱水电站)建设正式启动,预计将耗资1.2万亿元人民币,年发电量约3000亿千瓦时,相当于3个三峡电站的发电能力,将成为世界上最大的水坝。受此影响,水泥、钢铁等板块大涨,华新水泥单日涨超85%。

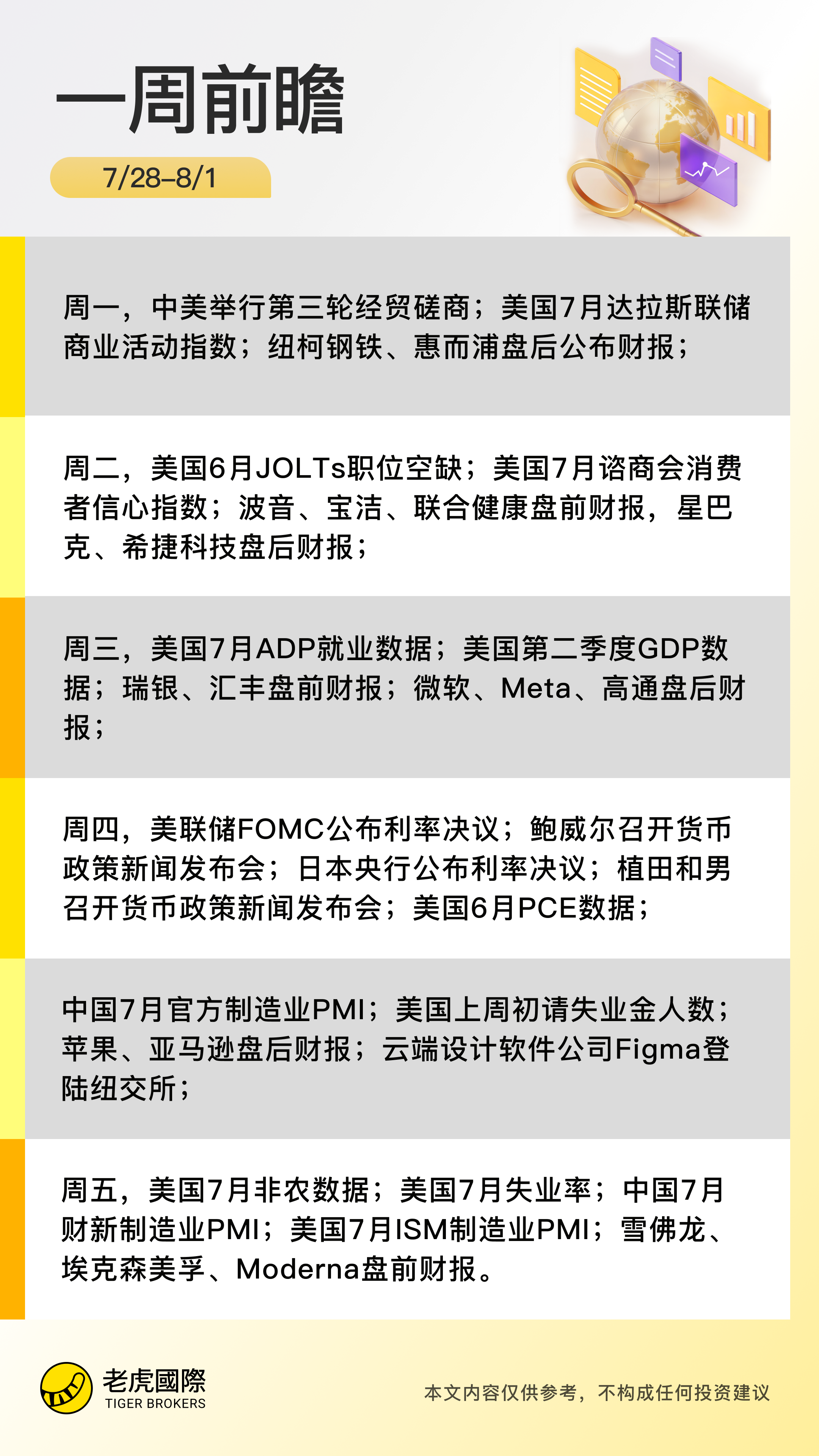

本周前瞻:美联储会议、科技股财报

1、大事件关注

美股方面,大盘在新高之际面临挑战。美联储本周召开议息会议,其独立性备受质疑,“美国七巨头”中的四家将公布业绩,而8月1日的关税暂停加征关税截止日也临近。

投资者押注,美联储7月份货币政策决议肯定不会降息。鲍威尔可能会坚持其一贯的耐心等待经济数据进一步明朗化的做法,但华尔街仍热切关注美联储未来独立性的表现。

周四,美联储最看重的通胀指标——“核心”个人消费支出(PCE)将公布,6月份通胀率环比上升0.3%。彭博社调查的经济学家预计,核心PCE年率将达到2.7%,与5月份持平。整体PCE价格指数预计将同比增长2.5%。

美国劳工统计局(BLS)将于周五发布7月份就业报告。经济学家预测非农就业岗位将增加10.6万个,6月份为增加14.7万个。预计失业率将从4.1%小幅上升至4.2%。

美国财政部长贝森特表示,第三轮中美贸易谈判将于本周一、周二在瑞典斯德哥尔摩举行。此前双方在日内瓦和伦敦举行了两次会谈。报道称,8月12日是中美暂停加征关税截止日,最新一轮谈判旨在推迟这一最后期限。

日本央行将公布最新利率决议,市场认为基准利率将会率维持在0.5%不变。官员们认为,决定暂缓加息的主要考量之一,是正在进行的美日贸易谈判。官员们希望在再次加息前,评估任何贸易协议可能对通胀趋势和经济造成的影响。据央视新闻,特朗普日前致信日本领导人,称将从8月1日起对从日本进口商品征收25%的关税。

其他方面,云端设计软件公司Figma计划于本周四登陆纽交所,此前公布IPO定价区间,为每股25至28美元,按区间中值每股26.50美元计算,净募集资金约为3.059亿美元。据了解,Figma此次IPO目标估值为136.5亿美元,按完全稀释估值最高可达164亿美元,股票代码为“FIG”。此次上市有望为回暖的科技股IPO市场注入新动能。

2、美股财报季

超过40%的标普500指数成分股公司本周将密集公布财报,备受关注的科技股财报来袭,包括苹果、Meta、亚马逊、微软和高通等,市场或面临剧烈波动。在 谷歌母公司 Alphabet 宣布扩大 AI 相关支出后,大型科技巨头对 AI 支出的看法对市场至关重要,投资者希望听到这些超大规模企业制定的明确战略。

根据 FactSet 的数据,在约三分之一的标准普尔 500 指数成分股公司公布财报后,该指数的盈利增长率预计将达到 6.4%,高于 6 月 27 日预期的 5%。与此同时,对 2025 年最后两个季度和 2026 年全年盈利同比增长的预期一直在走高。截至 7 月 25 日,FactSet 数据显示,分析师预计标准普尔 500 指数成分股公司 2026 年的盈利将增长 13.9%,高于一个月前预期的 13.8%。

精彩评论