作者 | Steve

设计 | 马田田

臻研厂观点

歌尔微是全球领先的智能传感交互解决方案提供商,同时也是全球最大的声学传感器提供商,全球市场份额为43%。歌尔微优势明显,行业地位领先,产品多样,客户涵盖全球前九大手机厂商,技术实力强且专利众多。对比可比公司瑞声科技、敏芯股份,其业绩扩张能力强、声学传感器市场份额领先。若能成功上市,有望借助港股平台提升国际知名度、优化产业链布局,但大客户依赖、芯片供应等问题仍需应对。

PART.1

公司简介

歌尔微电子是一家覆盖传感器、SiP和传感器交互模块的智能传感交互解决方案提供商,尤其专注于声学传感器。 公司通过持续与全球客户挖掘市场需求、完成产品定义,并为消费电子、汽车电子、智能家居、工业应用、医疗健康等领域提供智能化的传感交互体验。

PART.2

投资亮点

行业地位突出:根据灼识咨询的数据,以2024年销售额计,歌尔微电子-是全球第五大智能传感交互解决方案提供商和全球第四大传感器提供商,市场份额为2.2%和4.3%;同时也是中国第一大智能传感交互解决方案提供商和全球第一大声学传感器提供商,全球市场份额为43.0%。

强大的研发能力:公司组建了一个专门从事芯片设计的芯片研究院,以及一个专注于开发先进封装技术的研发中心。截至2025年3月31日,公司有753名经验丰富的研发人员,平均行业经验超过10年,其中约75.4%的研发人员拥有本科或以上学历。同时共持有1,825项专利,其中包括738项发明专利(涉及41项材料研发、191项芯片设计、405项封装测试、 37项软件算法及64项系统设计),是中国智能传感交互解决方案行业中拥有最多专利的公司

深受明星机构喜爱:公司在港股IPO前就已经在资本市场受到机构投资者欢迎,参与融资的机构包括中信建投、建银、中金、崂山区财政局、荣成市国资委、招商局资本等。

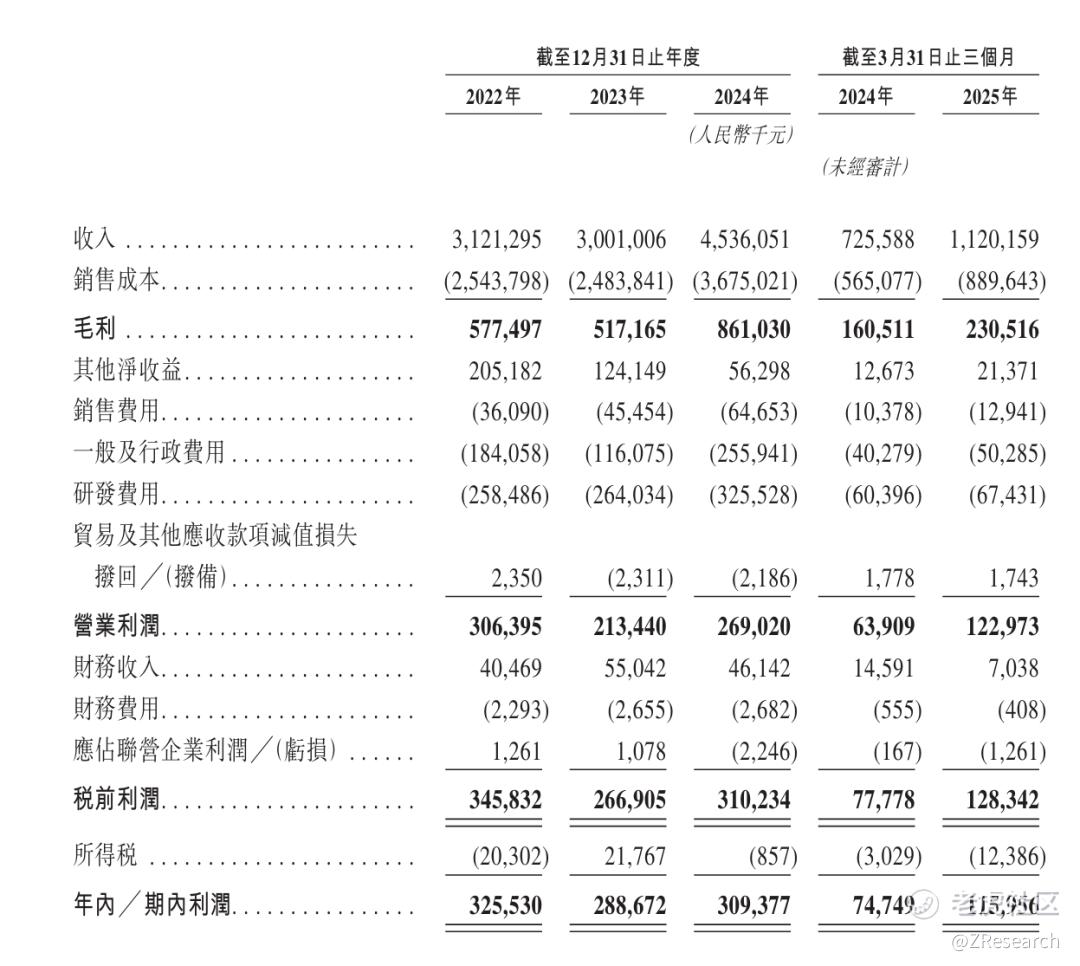

营收毛利稳健增长:2024年营收45.4亿元人民币,同比增速51.2%,同期毛利率为19.0%,同比增长10.5%。

PART.3

产品服务介绍

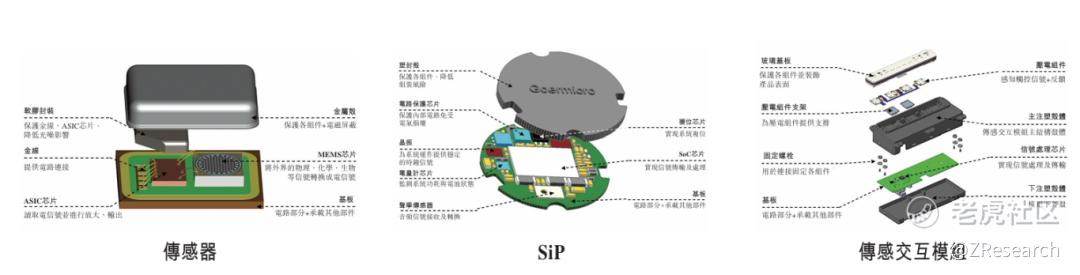

公司主要向客户提供全面的智能传感交互解决方案,具体的产品形式有三种,传感器、SiP、传感交互模组。

1、传感器:是一种通过将物理参数(如声音、温度、压力或光)转换为可以测量或记录的信号来检测和响应环境变化的器件。主要广泛应用于智能手机、智能耳机、VR/AR设备、智能汽车及智能家居等消费电子领域和医疗领域。2024年营收占比为78.5%,为公司主要收入来源。

2、SiP:是一种通过并排或堆叠封装方法将多个功能芯片(如处理器和内存)以及各种电子组件集成到单个封装中,能够在单个封装中实现一个基本完整功能的器件。主要应用于智能手表、智能耳机、智 能眼镜等消费电子领域。2024年营收占比为16.1%。

3、传感交互模组:一种使用户与设备之间实现智能交互的组件,主要应用于汽车领域、消费电子领域、家电领域等。2024年营收占比为5.2%。

PART.4

销售网络及客户

歌尔微电子的销售渠道以直销和经销为主,若按照销售渠道分,2024年以直销获得的收入占比为92.5%,经销收入占比为7.5%;同时,截至2025年一季度末,公司共有46名经销商,与24年末相比减少了一名。

公司的客户主要包括消费电子和汽车电子领域的品牌商、制造商及零部件供应商。公司具体的客户有苹果、小米、三星等;其中最大的客户为苹果,2024年从苹果获得收入占比为62.3%。同期前五大客户收入占比为79.7%,客户收入集中度较高。

PART.5

创始人及公司发展历程

根据招股书和公开资料显示,歌尔微电子在2004 年作为歌尔股份部门开启微电子业务,历经多年,在传感器、模组等研发量产上突破,2017 年独立为歌尔股份的全资子公司,2019年后完成业务整合,2022年在潍坊、荣成、青岛及越南建立四大制造基地,2024年业务拓展至智能家居等新领域。

歌尔股份的创始人是姜滨,1966年出生于山东威海,本科毕业于北京航空航天大学,后获得清华大学高级工商管理硕士学位。1987年毕业后,他被分配到山东潍坊的一家国有电子企业工作。1997年,姜滨开始创业。2001 年,他与妻子胡双美共同创办了潍坊怡力达电声有限公司,这便是歌尔股份的前身。

PART.6

历轮融资情况

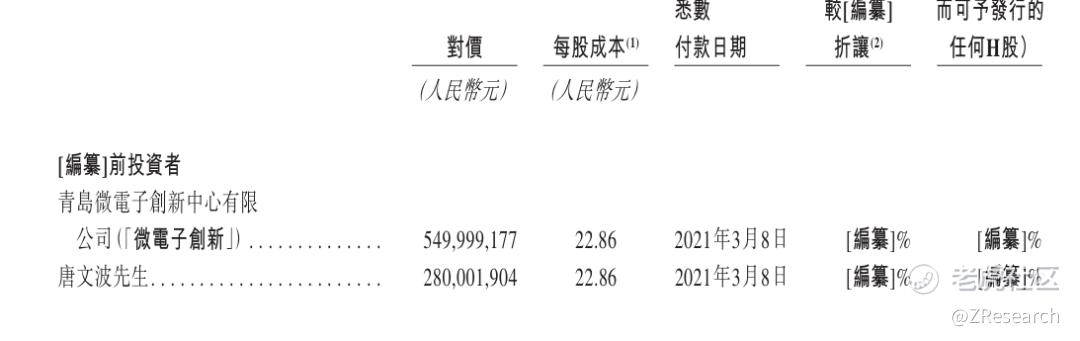

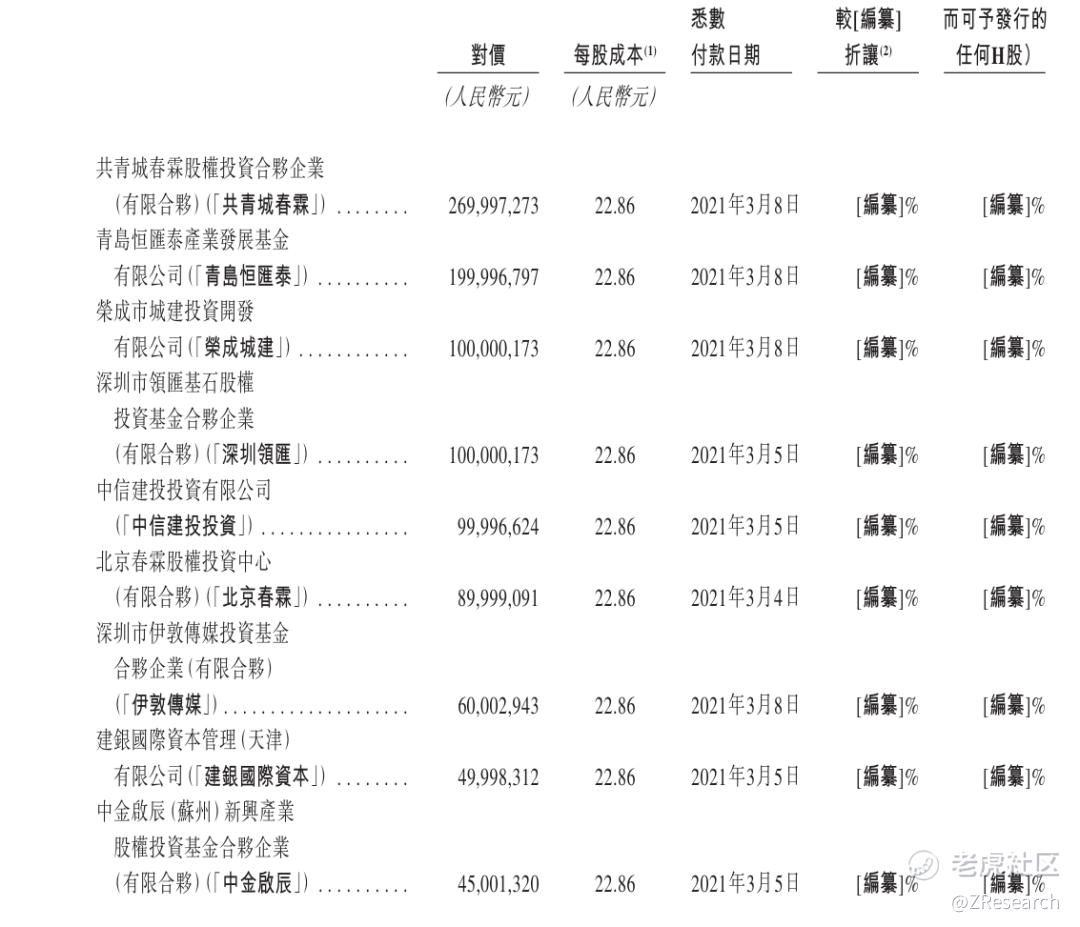

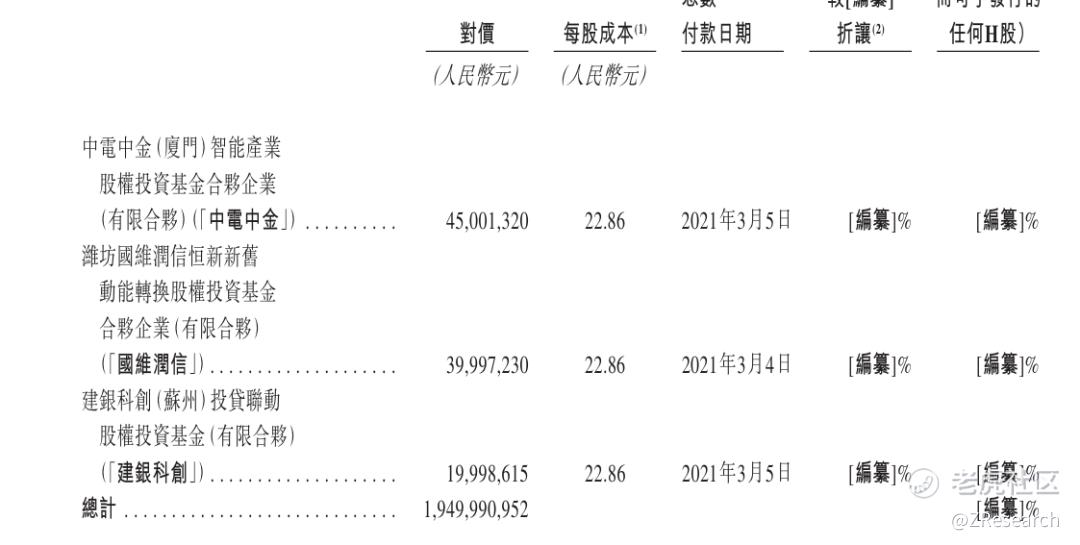

在港股IPO前,公司在资本市场上主要获得个人投资者和机构投资者以及母公司歌尔股份的融资。个人投资者有山东波德隆集团董事长唐文波;机构投资者有青岛崂山区财政局、建银国际、中金、中信建投、招商局资本等。总计获得约19.50亿元人民币的融资。

PART.7

股权结构

IPO前,歌尔微电子的实际控制人为歌尔股份的创始人姜滨,通过控股歌尔股份持有歌尔微电子83.4%的股权;宋青林博士持股1.76%;青岛市崂山区财政局通过控股微电子创新和青岛恒汇泰分别持股3.93%和1.43%;唐文波持股2.00%;共青城春霖持股1.93%;其他机构投资者与公众股东共持股5.55%。

PART.8

行业概况

歌尔微电子涉及的行业为智能终端行业和智能传感交互解决方案行业。

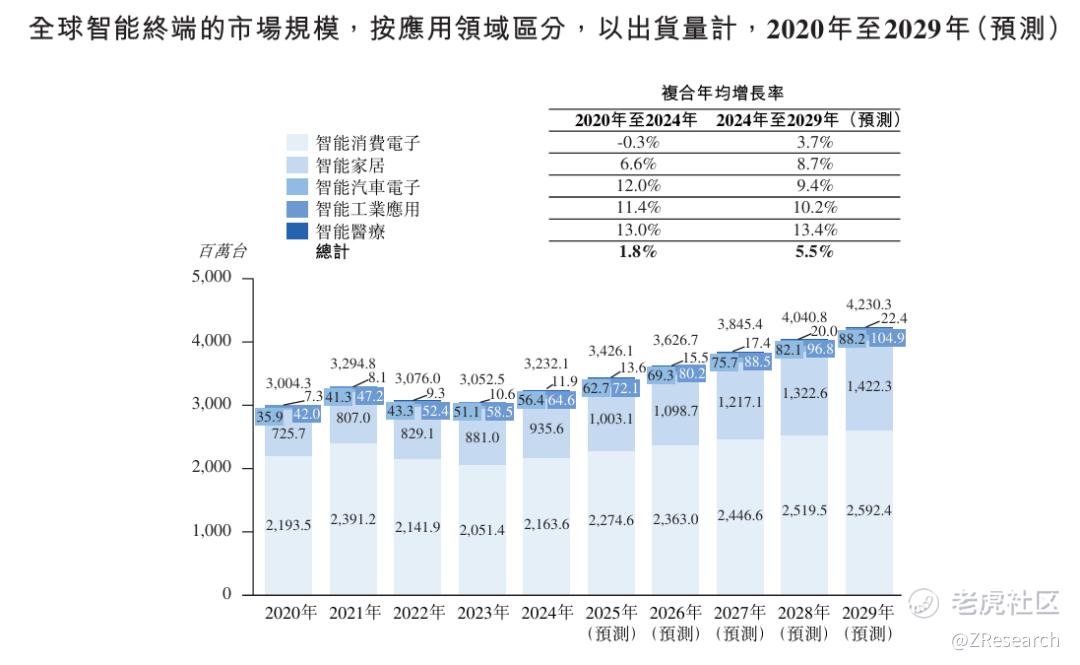

1、智能终端行业:全球智能终端市场呈快速增长态势,2024年出货量达32.3亿台,增长源于智能消费电子、智能家居等场景终端推动。不过,受疫情、通胀导致需求下降,及消费电子周期低谷影响,2022-2023年全球智能消费电子出货量小幅下滑,2024年出现反弹。预计2024-2029年,全球智能终端市场出货量将以5.5%的复合年增长率涨至2029年的42.3亿台。

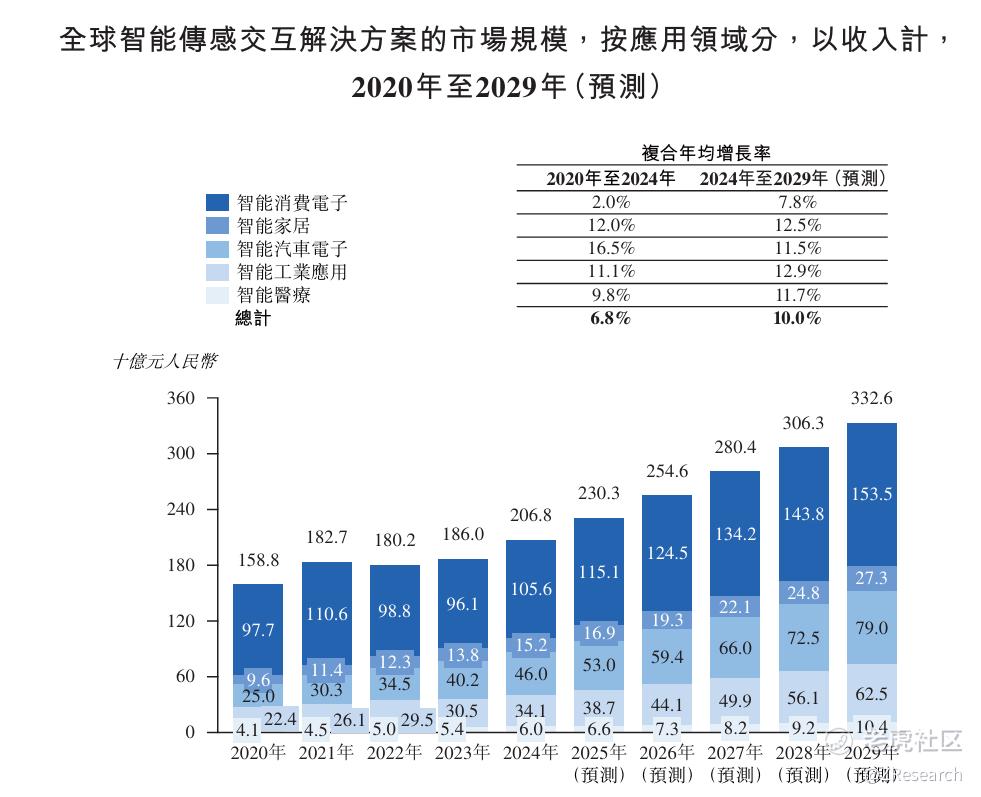

2、智能传感交互解决方案行业:全球智能传感交互解决方案市场总规模呈增长趋势,2020-2024 年从 1,588亿元增长至2,068 亿元,复合年均增长率 6.8% ;2024-2029 年预计增至3,326亿元,复合年均增长率提升至10.0%。细分领域中2020-2024年智能汽车电子复合年均增长率16.5%变化最快;2024- 2029年(预测)智能医疗领域复合年均增长率 11.7% 、智能工业应用 12.9%等,智能医疗领域预计变化最快 ,反映出不同阶段各领域因市场需求等因素驱动,增长速度有差异,且未来医疗、工业等领域对市场扩张支撑作用显著。

PART.9

财务情况

收入快速增长:2023-2025一季度,公司营收分别为30.0亿元人民币、45.4亿元人民币和11.2亿元人民币,其中2024年和2025年一季度同比增速为51.2%和54.4%;传感器业务为主要收入来源,2024年收入占比为78.5%。

盈利能力稳定:2023-2025年一季度,公司毛利为5.2亿元、8.6亿元和2.3亿元人民币;同期毛利率为17.2%、19.0%和20.6%。相同期间公司净利润为2.9亿元、3.1亿元和1.2亿元,净利率为9.6%、6.8%和10.4%。2025年一季度净利率的提升主要原因是公司营收上升和销售费用下降。

研发费用情况:研发费用由截至2024年3月31日止三个月的人民币0.60亿元增加11.6%至2025年同期的人民币0.67亿元。

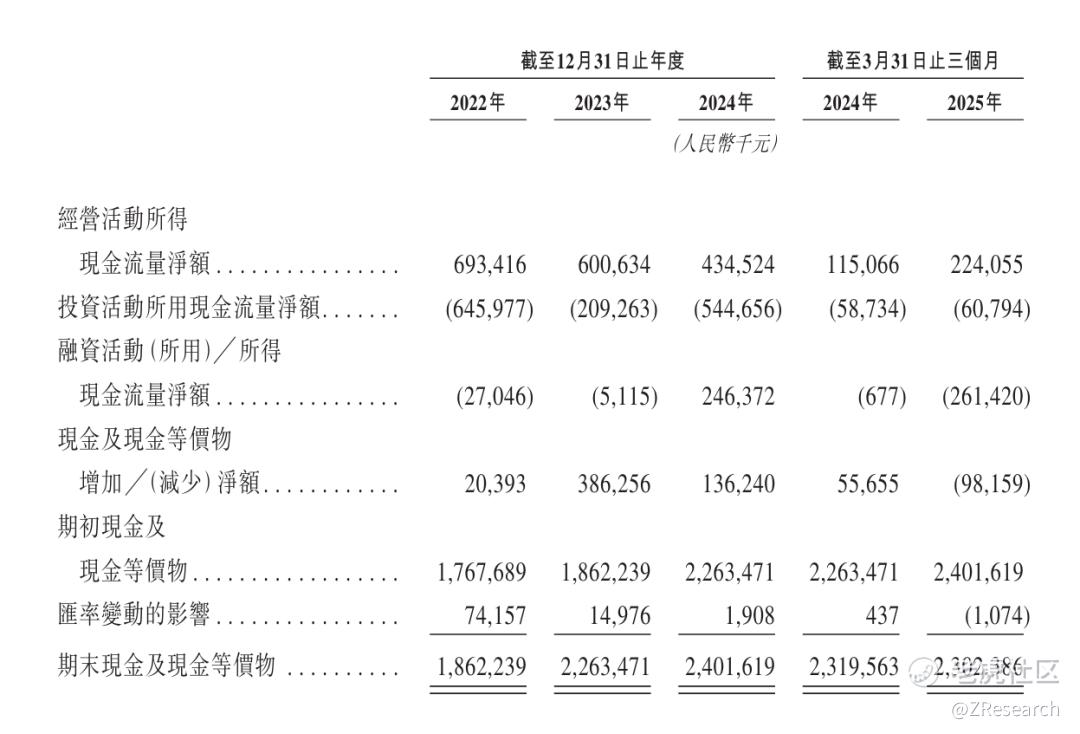

现金流情况:2024年末和2025年一季度经营活动现金流为4.3亿元人民币和2.3亿元人民币,同时2025年一季度公司账户现金及现金等价物剩余23亿元人民币。2025年一季度经营现金流上升的主要原因为净利润的上升;2024年经营现金流下降的原因是非现金及非营业项目的调整和营运资金的变动。

PART.10

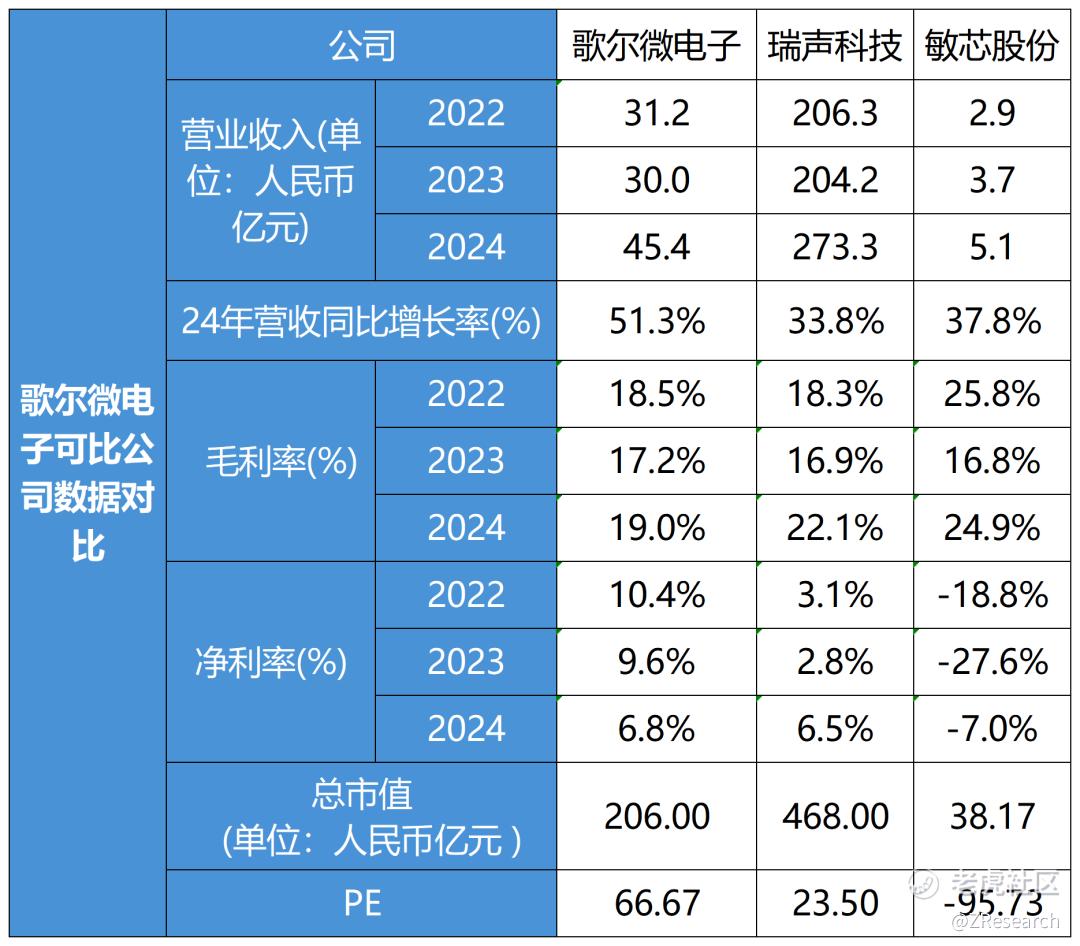

可比公司

本文选取瑞声科技、敏芯股份作为可比公司。两者分别在港股和创业板上市。

瑞声科技1993 年以江苏远宇电子集团有限公司的身份成立,开启自研自产微型声学器件之路,2005年在港交所主板上市。多年来不断拓展业务版图,从声学领域延伸至光学、触觉反馈等,收购日本镜头设计公司进军光学,推出超线性SLS声学平台、全球首颗 X轴触控马达等。如今,产品广泛应用于智能手机等多领域,与全球前六大手机品牌长期合作。

敏芯股份2007年创立,作为MEMS技术平台型企业,推动了中国MEMS产业链发展,2020年8月在科创板上市。公司掌握多品类MEMS芯片设计与制造工艺,拥有4家子公司,多年蝉联“中国半导体 MEMS 十强企业”等荣誉。产品涵盖硅麦克风芯片等,出货量位列全球第三,在智能音箱、声学传感器等领域积极参与市场竞争。

从营收来看,歌尔微电子2024年营收同比增长率达到51.3%,高于瑞声科技的33.8% 和敏芯股份的 37.8%,可以看出歌尔微在这一阶段较强的市场拓展能力和业务增长动力。但是从营收规模上看,跟瑞声科技相比还有很大差距。

从盈利能力上看,三家公司中,敏芯股份的毛利率水平略高其他两家一些,但总体水平都相差不大,并且都有上升的趋势。三家公司2024年的净利率情况都不太好,两家下降,一家为负。但是值得一提的是,2025年一季度歌尔微的净利率提升到10.4%,有较大提升,盈利能力显著改善。

从估值上看,根据歌尔微最后一次融资的对价和股份计算,其估值约为206亿元人民币左右,考虑2024年的净利润,其PE倍数约为66X,显著高于瑞声科技的23X估值,由于24年敏芯股份加大研发投入以及订单增加而加大销售投入导致净利润水平为负,所以24年其PE估值为负。

综合竞争力来看,歌尔微电子在MEMS传感器领域竞争力突出:2024 年全球声学传感器市占率43%居首,累计出货超50亿颗,客户涵盖全球前九大手机厂商,专利达 1825 项,研发投入3.26亿元,但自研芯片占比不足 30%。敏芯股份硅麦出货量全球第三,2024年毛利率24.9%优于歌尔微,但营收规模小,仅有5.1亿元,2024亏损较多,盈利稳定性弱。瑞声科技综合实力强,MEMS麦克风领域为制造业单项冠军,2024年毛利率 22.1%,但声学传感器市占率不及歌尔微,市场影响力稍逊。整体看,歌尔微在规模、市场份额和客户资源上优势显著,短板在于芯片自研能力和大客户依赖问题,若能突破,竞争力将进一步巩固。

精彩评论