最近白宫持续对鲍威尔施加政治压力逼迫其尽快降息乃至辞职。我们从24年至今的多篇文章都提到过,如果特朗普上台,美联储将面临激烈的政治斗争。在24年底,律师出身的鲍威尔也表示自己已经准备好了律师团队,以应付新政府可能对美联储的上下其手和攻击。一语成谶,如今的美联储可谓是四面楚歌。

那么,目前美联储究竟都面临了哪些挑战或压力,这些针对美联储的“斗争”又会引发怎样的市场反应呢?本期就为大家梳理。

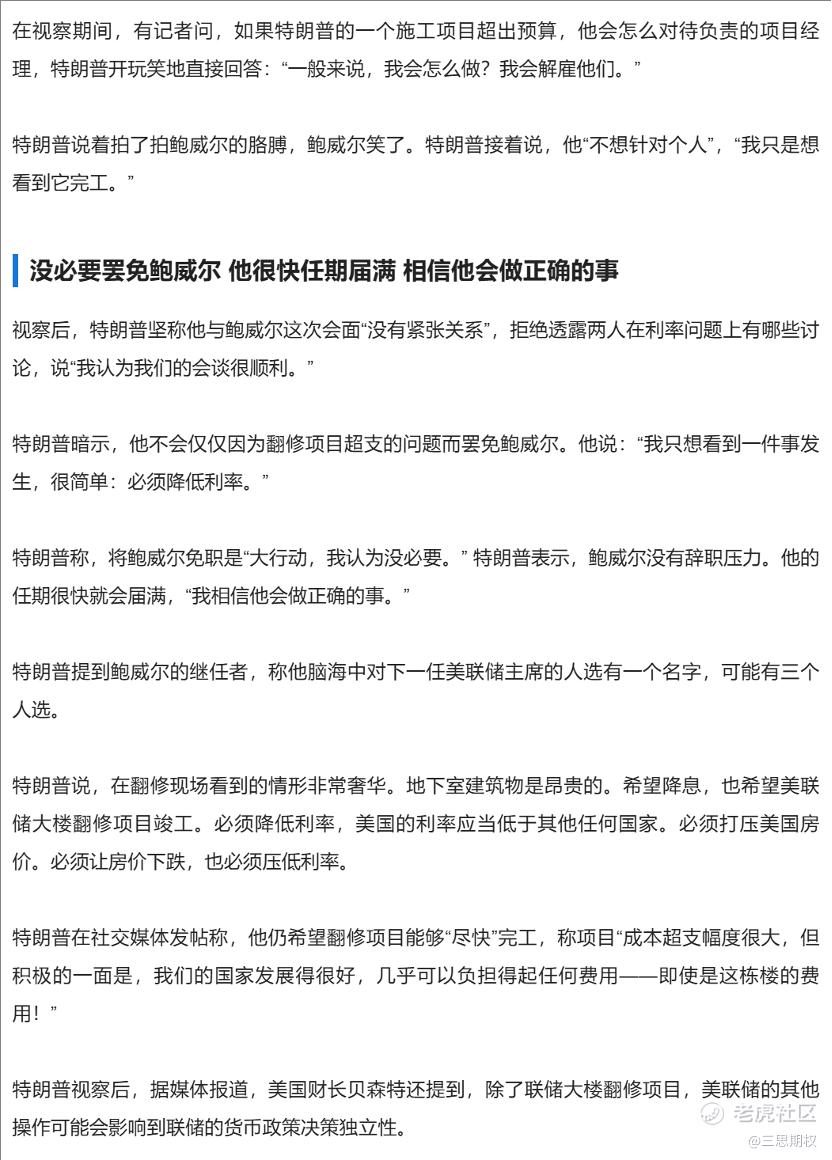

注:本文上周三发布于三思社的星球,而周五美股收盘前特朗普就已忍不住再次行动,亲自“上门”陪同鲍威尔参观联储超支的装修工程,声称“一般来说我会解雇施工超支的项目经理”,鲍威尔也不甘示弱的回怼自己不会屈服。不过双方在明面上互放狠话之后似乎暗地里都留了一手。特朗普称鲍威尔会做正确的事(降息),而他也将干完任期。

美联储成了'软柿子',大家都来捏一把

除了总统特朗普每天喊话降息之外,本轮批斗美联储最卖力级别最高的政府官员当属财政部长贝森特。

7月21日,财政部长斯科特·贝森特(Scott Bessent)在华盛顿的联储资本会议上发出“根本性重置”呼吁,直陈当前金融监管的两大弊端(具体事由不用细看,里子还是为了逼迫降息,但财长直接施压有碍观瞻,总得找些看得过去的面子):

其一是,“事后救火”式监管——联储监管者往往在危机爆发后仓促推出新规,角色不像是 “防火巡逻队”。其二是,联储2023年提出的“双重资本要求”——迫使银行同时满足两套标准——既无严谨的校准方法,又令银行合规负担倍增,拖累信贷投放。贝森特喊话联储打破监管机构之间的扯皮,审视并取消不合时宜的资本规则,让中小银行也能“入场”享受更低资本要求的红利。

图:财政部长对美联储的批评。而参与批斗鲍威尔的高级联邦官员还不止贝森特一人,而议员则就更多了。当前参与批评美联储,是件政治加分、但风险很小的动作,有软柿子大家一起捏;要是还帮找到了川普喜欢的攻击弱点(比如说共和党女议员发起的美联储施工超支的议题),那还能在川普这里加点印象分。

最麻烦的是,贝森特在电视采访中更直言(周五收盘后又再次重申),美联储等监管机构需要一场全面的机构审查,以回答“这家组织是否完成了自身使命”的拷问。这就意味着,联储自身的机构合法性可能面临来自参众两院的专项审查,既然不好罢免联储主席本人,那么直接对美联储的机构设置进行调整釜底抽薪,也是一个路子。

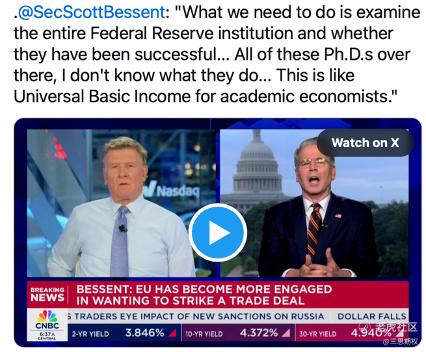

除了威胁要对联储进行机构审查之外,演讲之余,贝森特调侃道:“那边养了那么多博士,我都不知道他们在做什么……。”犀利地指出,美联储内部的高薪经济学家团队在模型推演与实际政策效果之间存在脱节。

自2008年金融危机以来,央行对复杂模型的依赖屡遭质疑:在疫情冲击、供应链断裂、通胀飙升等“黑天鹅”事件面前,模型预测的有效性常被打脸。贝森特的这番话,既是对学术研究“接地气”不足的批评,也为保守派围剿央行的“专业神坛”增添了大众化弹药。要知道,美国的民粹选民们向来具有反智主义倾向,贝森特这么说,无疑是更加推动了美国民众对联储体系的不信任。

另外一个具有代表性的攻击来自共和党众议员安娜·卢娜(Anna Paulina Luna),目前这位议员已经动议向司法部提出刑事指控,直接给联储主席安一个腐败的大帽子。这位议员称鲍威尔在参议院听证会关于华盛顿Eccles大楼翻修项目作了数次虚假陈述。大楼翻修原预算19亿美元,最终膨胀至25亿美元。鲍威尔声称这种“微不足道”的变化是为“简化施工”与“避免延误”,但国会调查文件与提交给国家规划委员会(NCPC)的最终方案却显示,该项目新增VIP餐厅、高档大理石装饰、屋顶花园等奢华设施,与“简化”说法背道而驰。(这个议题特朗普似乎很喜欢,在本文发布后的第三天,特朗普就亲自陪同鲍威尔“视察”了美联储的装修工地,施以高压)

美国法律规定,公职人员在国会听证中作伪证最高可处5年有期徒刑并处以罚款。目前,鲍威尔方面坚决否认指控,并已启动监管调查以自证清白;美联储官网也随即放出项目视频导览与详细说明。然而,当司法机关正式介入,这就不再仅仅是一场政治口水战,而是一场利益巨大的政治斗争。

当央行行长被下课,资产价格会怎么走

现在市场在猜测鲍威尔是否能顶住这么大的政治压力和舆论攻势——(我们觉得应该可以)毕竟他岁数也不小了即使不主动辞职也离退休不远了,且过去数月里已被数次推入舆论的高压火海。

最坏的情况,是美联储遭遇前所未有的机构改革——被降格为财政部下属的“事业单位”,而鲍主席本人甚至锒铛入狱(这个概率极低极低,主要还是川普班子一贯喜欢高举高打的“极限施压”);相对理性的情境,则是鲍威尔被迫降息,以示向白宫的“投降”,用最迅速的政策让步来平息政治风暴。

注:本文上周三发布于三思星球,而在上周五美股尾盘时段,美国总统特朗普就已亲自“上门”陪同鲍威尔参观超支的美联储工地,但他解雇鲍威尔的警报暂时解除,因为在给足压力后,鲍威尔会做“正确的事”。

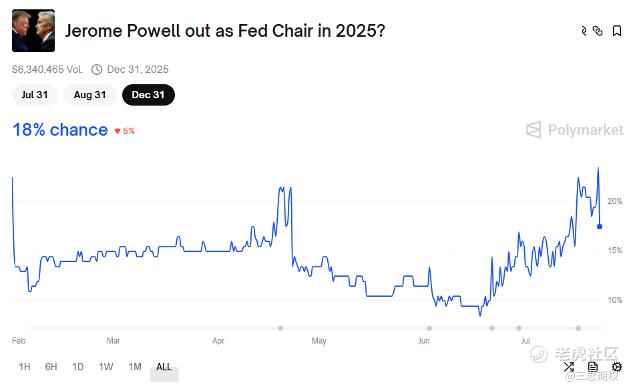

目前Polymarket给鲍威尔在2025年被解雇的概率低于20%(下图)。

无论未来哪种剧本上演,这都将动摇美联储百年来的独立决策传统,让超脱党派政治的货币政策自主性成为过去。那么,当这场“突变”真正到来,大类资产又将如何演绎?

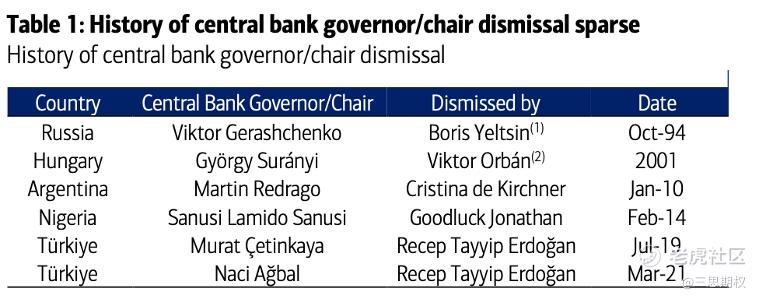

根据美银美林统计,各国元首免职央行行长的历史例子极为罕见(见上表),但无一例外都是因利率政策(匈牙利、土耳其)、货币政策(俄罗斯、阿根廷)或贪腐指控(尼日利亚)发生冲突;在每一次央行行长被免职时,都伴随着本币对外汇的急剧贬值(特朗普周五也提到“免职鲍威尔是个大行动,我认为没必要”,前提是他“做正确的事”)。

图:近三十年被元首罢免的各国央行行长

图:美元指数上行当前面临强阻力

但是,这种央行行长被下课的事情之前都是发生在新兴市场国家,这些国家的货币持续贬值本身还包含了很多其他基本面的因素。

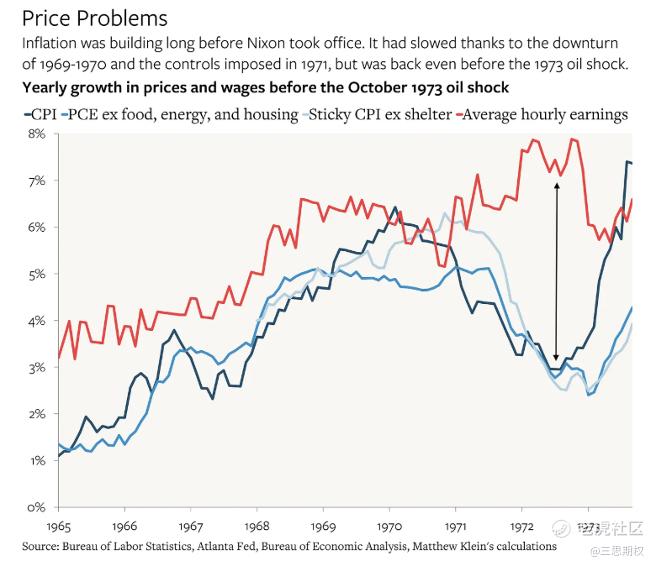

不过,上世纪70年代的美国,尼克松也干过类似的事——只是手法更隐秘、也更老练,不像特朗普这么风风火火闹九州。

当时为争取连任,尼克逊在1969年换掉了“慢半拍”的马丁,任命更“懂他”的伯恩斯出任联储主席,并亲自将其叫到椭圆形办公室,开门见山地要求“别让我们陷入衰退”。伯恩斯虽然口头顺从,但并未完全听话。结果,美联储升贴现率仅几天后,尼克松就和亲信在总统游艇上商量“教训”他——通过放出加薪谣言、暗示改革联储架构,逼迫伯恩斯让步。

这场“塞科伊亚计划”最终奏效,美联储政策随即开始向总统选情倾斜。表面看,通胀似乎被工资与物价管制暂时压住了,但更大的灾难在1970年代中后期卷土重来——并非全因石油危机,而是早就埋下的政策恶果。

今天的美国早已经历过疫情刺激、俄乌战争、贸易冲突所带来的价格波动。如果在这种已被“通胀驯化”的环境下,再来一轮“关税+施压联储”的组合拳,那有可能就成50年前剧本的翻拍。历史告诉我们:货币政策一旦为政治服务,成本从来都不是当局来付的,而是全民来买单(但要注意,美股不一定买单,甚至对广大风险资产是利好)。

图:特朗普施压美联储的操作,其实尼克松50年前就尝试过

如果联储被颠覆的叙事逐渐发酵,华尔街会抢先预判美联储迅速让步(buy the rumor, sell the fact;即先信资本先抢跑,待新闻落地再卖给公众)。

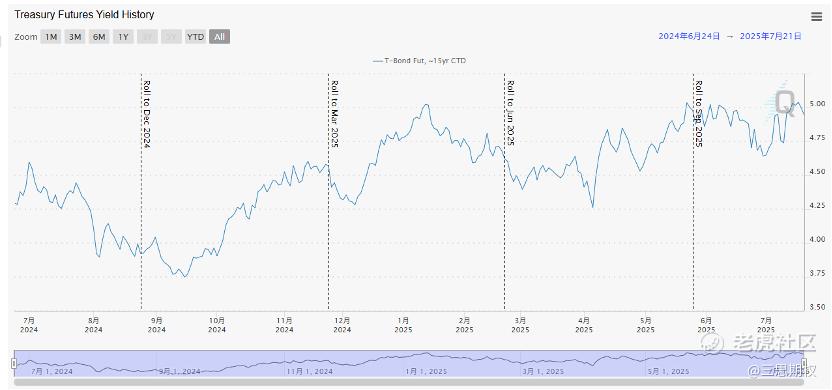

那么在这样的叙事支撑下,且未来几个月美国没有出现经济衰退或者通胀失控的情况下,那么结合美元暂时走弱,黄金和加密资产或许进一步上涨,美国的部分热门MEME股甚至将可能出现逼空行情。债券方面,由于联储的降息预期升高,超长期美债的收益率可能受到支撑(因为联储降息是刺激繁荣而非应对衰退),有激进的投行甚至推荐做空30年期美债。

图:30年长期国债期货利率

精彩评论