美股周二收跌。投资者等待美联储周三将公布的货币政策会议结果。美股财报好坏参半。美国最新进行的贸易谈判未取得实质性进展。进口下滑导致美国商品贸易逆差幅度超预期收窄。

截至收盘,道指跌幅为0.46%;纳指跌幅为0.38%;标普500跌幅为0.30%。盘中,纳指最高上涨至21303.96点,标普500指数上涨至6409.26点,二者均创盘中历史新高。

投行Oppenheimer发布最新研报,将标普500指数的年终目标上调至7100点,这一预测在华尔街主要机构中处于最高水平。该机构认为,尽管存在政策与地缘不确定性,但贸易环境有望改善,加之企业盈利持续强劲,将为美股提供进一步上行空间。

按照当前收盘价计算,Oppenheimer的目标点位意味着标普500仍具约11%的上涨潜力。

美股投资网机会

今天,我们的年度首选股、全球电子设计制造服务商 Celestica( $天弘科技(CLS)$ ) 大涨 18%,创下历史新高。

在今年1月初,我们发布的《2025年最具潜力的10只美股【中集】》CLS,当时股价仅为 93 美元,截至目前已成功 翻倍!

消息面上,公司二季度业绩超预期,并上调2025年展望。

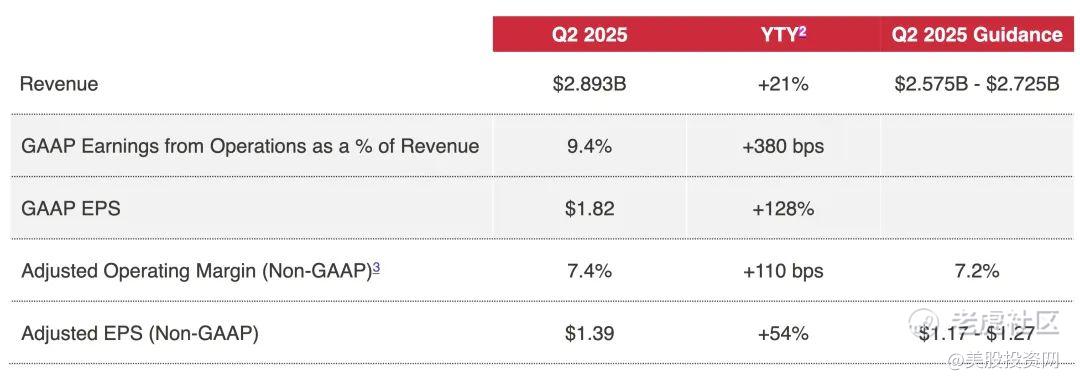

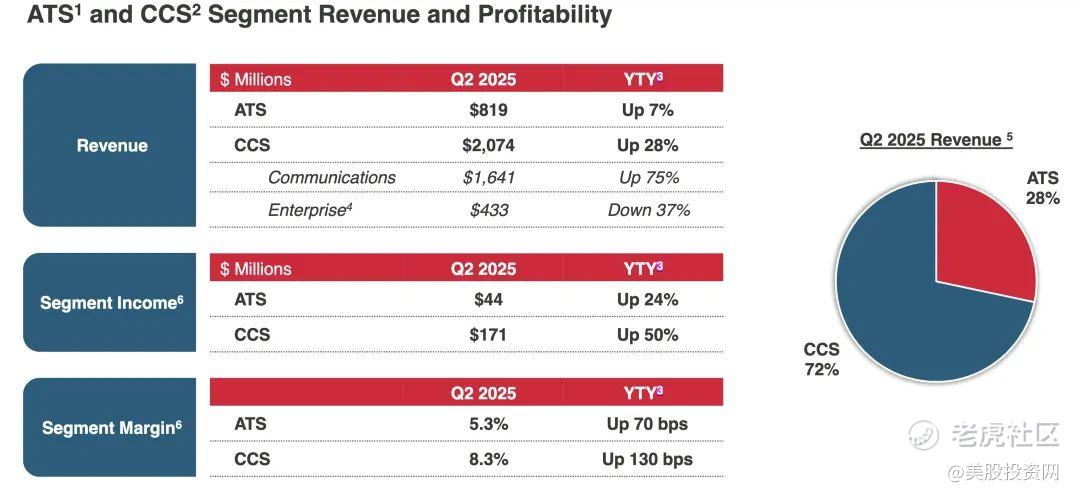

财报显示,CLS 第二季度营收达 28.9 亿美元,同比增长 21%,大幅高于市场普遍预期的 26.5 至 26.9 亿美元区间。同时,调整后每股收益(non-GAAP EPS)为 1.39 美元,不仅较去年同期的 0.90 美元实现强劲增长,也远高于市场预期的 1.22 至 1.25 美元。这一表现凸显出公司核心业务的景气度持续提升,尤其是其在 AI 基础设施、数据中心硬件及高性能互连系统方面的强劲需求拉动。

公司同步上调了对 2025 年的全年业绩展望。新的预期中,全年营收从此前指引的 108.5 亿美元调升至 115.5 亿美元,调整后EPS目标则从 5.00 美元提升至 5.50 美元,显著高于市场一致预期的 5.11 美元。这一上修幅度不仅反映公司当前业务节奏的提速,也强化了市场对其未来盈利质量与增长韧性的信心。

在第三季度展望方面,CLS 给出的指引同样优于市场预期。公司预计 Q3 营收将在 28.75 亿至 31.25 亿美元之间,调整后每股收益将在 1.37 至 1.53 美元之间,延续稳健增长趋势,显示其增长动能具备良好延续性。

此外据美股大数据StockWe.com上的分析师评级数据,近期已有多位分析师上调对 CLS 的评级,多数给予“超配”,认为公司业绩兑现力强、估值仍具吸引力。

我们7月首选股 $美国超微公司(AMD)$ 盘中大涨近5%,股价成功突破180美元,我们赢利 42% , 全群赚麻。

1个月前早在6月17日,我们美股投资网就公开发视频,提醒大家128美元买入 AMD,妥妥马前炮的福利!

英伟达最新消息

消息人士7月29日透露,由于中国市场需求强劲, $英伟达(NVDA)$ 改变了仅依赖现有库存的想法,已于上周向台积电下单了30万块H20芯片。据美股投资网了解到,英伟达此次向台积电的新订单,将补充其现有的60万至70万块H20芯片库存。

另有消息人士称,英伟达已要求有意购买H20芯片的中国企业提交新文件,包括客户的订单量预测。这或许是为了应对未来潜在的政策限制,并提前规划供应节奏。据行业研究机构数据显示,2024年英伟达H20芯片的销量约为100万块。

美股投资网分析认为,本次追加订单释放出两个信号:

一是中国市场对高端AI芯片的需求比预期更强,即使在出口限制背景下仍具韧性;

二是英伟达在供需节奏上的判断开始转向激进,可能担忧下半年竞争或政策环境出现变数。对于H20这类专为中国市场定制的产品而言,短期需求兑现窗口非常关键,补库存、抢订单、提前锁产能,是现实考量下的主动出击。

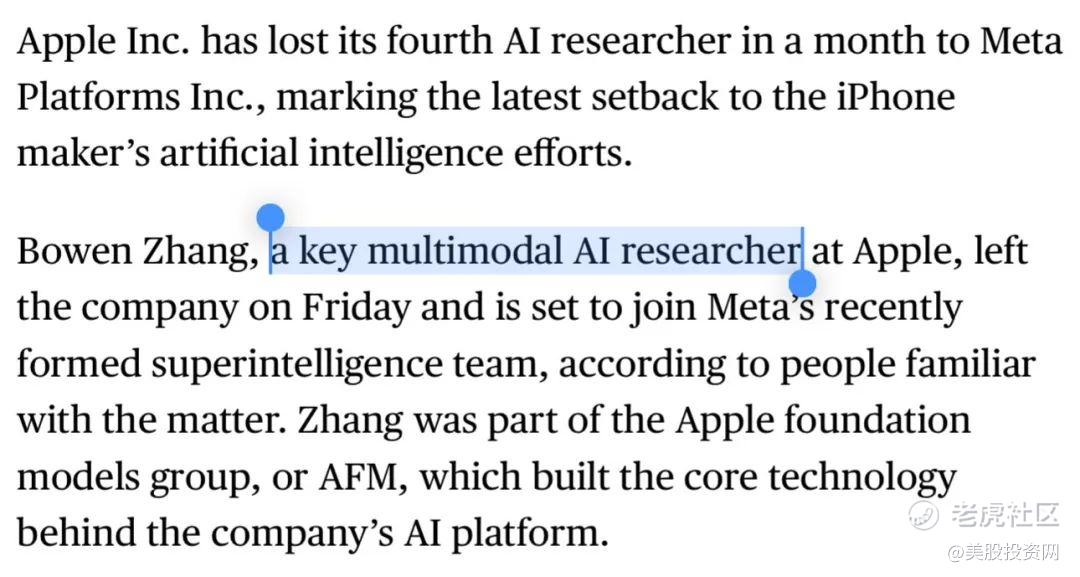

苹果AI团队再现核心出走

知情人士称, $苹果(AAPL)$ 公司在多模态AI领域的关键研究员Bowen Zhang已于周五离职,将加入Meta新近成立的超级智能团队。

Zhang是苹果人工智能基础模型团队(Apple Foundation Models, AFM)的核心研究员,负责大模型底层技术的搭建与优化。在AI领域,懂基础模型架构、掌握底层算法的人并不多,Zhang 属于这类“核心技术掌握者”。

据美股投资网了解到,Meta此前以超过2亿美元的一揽子薪酬挖走该团队的负责人Ruoming Pang。该团队另外两位研究员Tom Gunter和Mark Lee近期也加入了Meta。AFM团队由位于加州库比蒂诺与纽约的数十名工程师和研究人员组成。

因这些变动为非公开信息而不愿具名的知情人士表示,为应对来自Meta等公司的挖角,苹果一直在对AFM团队成员小幅加薪,无论其是否表达过离职意向。尽管如此,相比竞争对手,苹果的薪资水平仍然相形见绌。

美股亮起三大红灯

当美股市场持续刷新历史新高、投资者沉浸在科技股和AI概念股的狂热氛围中,华尔街却传来了越来越多的警示声。高盛、德意志银行、美银等多家顶级投行罕见地同时拉响警报,指出当前市场正面临三重风险信号——投机情绪高涨、杠杆水平失控,以及资产泡沫迅速扩大。

高盛:投机狂热已达历史极值

高盛策略师团队指出,美股市场的高风险投机行为正在快速升温,衡量市场投机热度的指标已逼近历史极值,仅次于2000年互联网泡沫与2021年散户抱团行情的高点。这些数据反映出大量资金正在流入无盈利能力的概念股、低价股以及估值过高的成长型公司。

高盛特别提到,当前空头仓位最重的一篮子股票在短期内上涨超过60%,虽然表面看是市场做多情绪强烈,但实则为空头回补与短线炒作的集中体现。一旦市场情绪转向,这类个股往往最先成为下跌重灾区。

德银:借钱炒股规模逼近危险水位

德银由Steve Caprio领导的信贷策略师团队警告,美股投资者借钱炒股的行为已达到“白热化”程度。数据显示,2024年6月,美国券商向客户发放的保证金贷款首次突破1万亿美元大关,这是历史性的整数位突破,也是自1999年以来保证金增长速度最快的阶段之一。

在短短两个月内,纽交所的保证金债务暴增近19%。德银认为,这类高杠杆交易若遇到市场回调,将可能迅速引发连锁反应,不仅对股市构成风险,也会波及到信贷市场。其策略师团队预计,在目前杠杆水平下,美国高收益债券的风险溢价在未来12个月可能扩大80至120个基点。

美银:宽松政策正催生更大泡沫

美银Michael Hartnett策略师团队认为,当前宽松的货币政策和放松的金融监管,正共同推动市场泡沫化程度不断加深。全球政策利率已从去年同期的4.8%下降至目前的4.4%,并预计将在未来12个月进一步降至3.9%。与此同时,监管层也在推动散户入市比例的提升,这意味着市场中活跃但风险承受能力较低的资金正在快速增加。Hartnett 警告称,“更多散户,更多流动性,更大波动性,意味着更大的泡沫风险。”他曾在去年底准确预警2024年初的股市泡沫扩张,如今再次强调当前美股的结构性失衡值得重视。

尽管美股在经济韧性和企业盈利支撑下维持强势走势,但越来越多的迹象表明,市场当前的乐观情绪可能已与基本面出现偏离。尤其是在美联储尚未明确降息路径、全球贸易局势仍不确定的背景下,投资者可能对未来的政策环境过于自信。摩根大通和瑞银的策略师也提出类似观点,提醒市场不应忽视潜在的宏观风险,而美联储本周的政策会议或将成为观察市场情绪变化的重要窗口。

精彩评论