作者 | Steven

设计 | 马田田

PART.1

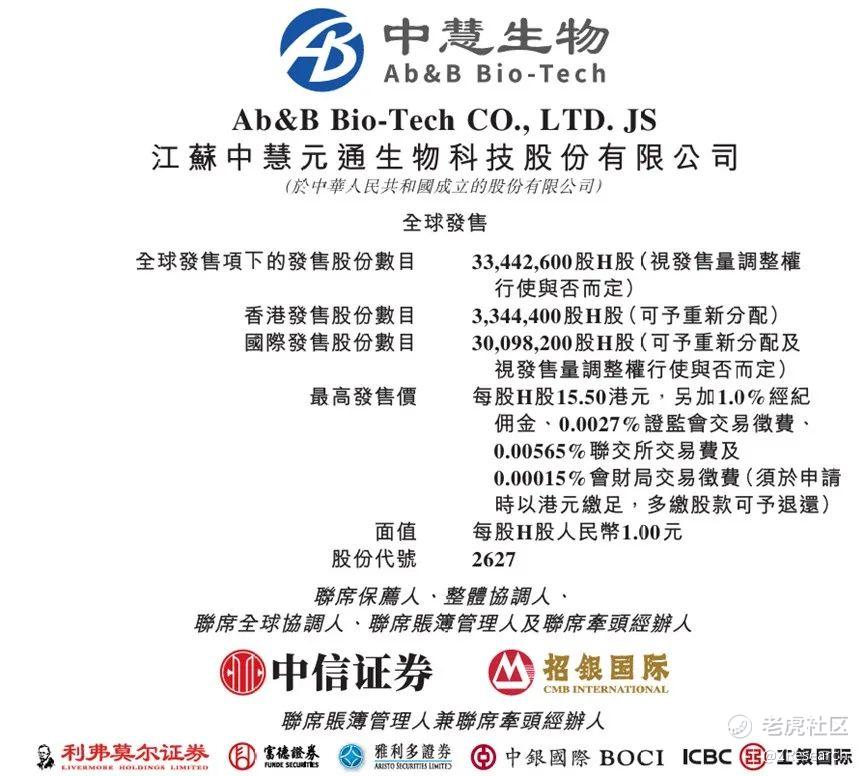

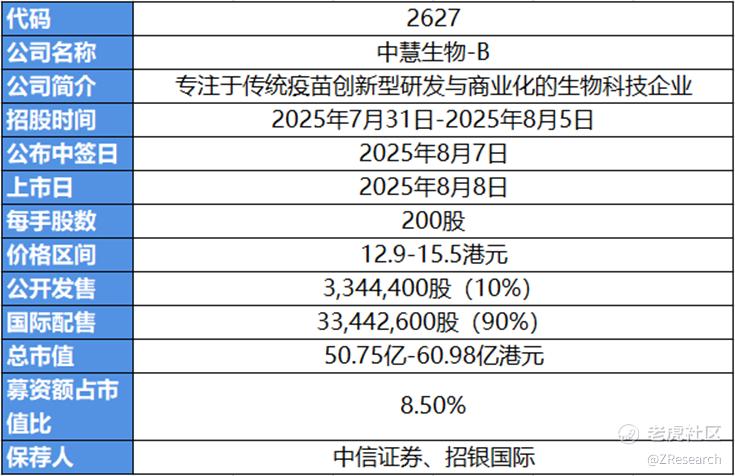

发行情况

PART.2

财务情况

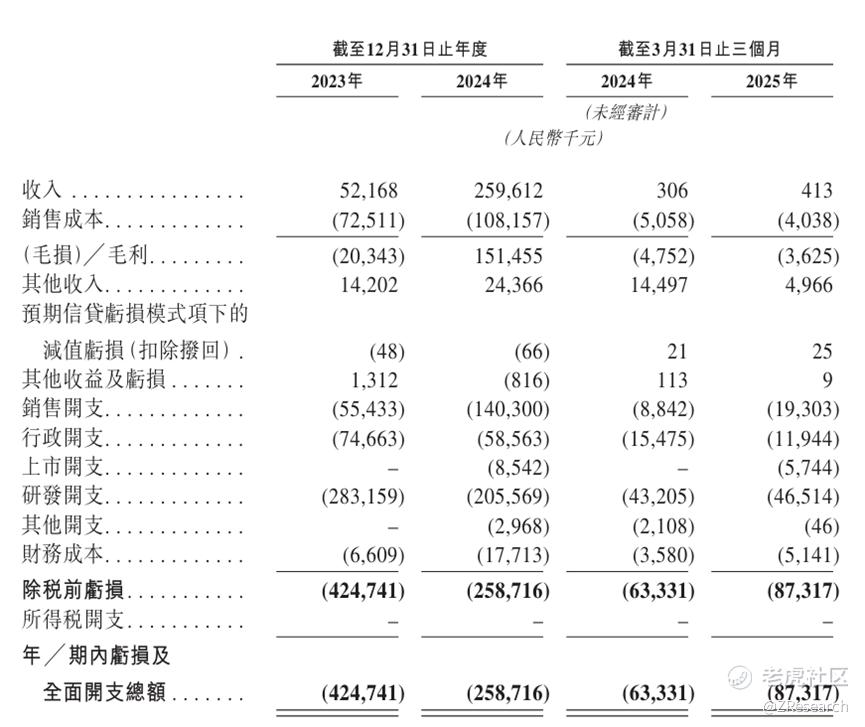

财务情况:2023年至2024年,中慧生物的营收分别为人民币0.52亿元、2.60亿元,同比增长397.6%,收入增长迅速。主要是因为2023年9月公司才开始销售首款也是目前唯一一款商业化产品四价流感病毒亚单位疫苗,并且2024年公司加大产品推广力度,扩大于各大城市的市场覆盖率及渗透率。2024年Q1和2025年Q1营收分别为人民币30.6万元、41.3万元,收入规模极小,主要是因为公司业绩完全依赖流感疫苗产品,且流感集中在7-9月发作,具有很大的季节性波动,Q1对流感季来说为时尚早。

2023年至2024年,中慧生物的毛利率分别为-39.0%、58.3%,同期净利润分别为人民币-4.2亿元、-2.6亿元,净利率分别为-814.2%、-99.7%。

PART.3

综合评估

(一)市值

总市值:50.75亿-60.98亿港元(上下限20%)

(二)估值

目前疫苗行业上市可比公司主要有华兰生物、智飞生物、成大生物,三者均在A股上市。

华兰生物:中国流感疫苗龙头,国内首个商业化四价流感疫苗的公司,市占率超40%。技术优势在于传统鸡胚培养工艺成熟,但生产周期相对较长。此外还有血液制品,静注人免疫球蛋白业务,占总营收约三成。

智飞生物:中国代理+自研双轮驱动龙头,核心产品为九价HPV疫苗、五价轮状病毒疫苗(默沙东独家授权)。自研管线有重组新冠疫苗智克威得和结核病疫苗EC,优势在于其商业化能力及重组蛋白技术。

成大生物:辽宁成大子公司,人用狂犬病疫苗霸主,国内市占率超50%,采用Vero细胞工艺。乙脑疫苗业务以出口为主,通过了WHO预认证。

主要的财务数据对比如图,可以看到中慧生物目前营收规模仍较小,与可比公司存在量级差距。由于处于快速成长期,公司采取了大举推广策略来博取市场份额,销售费用骤增,并且研发费用率仍居高不下,导致公司整体陷入持续亏损,而其他三家公司都已经跑通了商业模型实现了稳定盈利,研发费用率也都在合理范围内。

毛利率相比同样非代理疫苗公司稍低,但从客单价来看,中慧生物的亚单位四价流感疫苗属于高端产品,300元/针的定价比既有产品高出一倍多,且选择亚单位技术路线,与可比公司的传统裂解技术路线相比,提供了更高的抗原纯度及更低的不良反应风险,进一步放量后有望实现规模效应进一步提升毛利率。

市销率取行业平均值5.6x,考虑2024年中慧生物2.6亿元营业收入,按发行价中值和今日汇率估算公司市值约为人民币51.2亿元,计算得出公司PS约为26.2x,远超行业平均值,存在显著的高估风险,但由于公司仍处于商业化前期,还需要成长时间来兑现估值。

(三)上市团队

中信证券历史上作为保荐人参与了26个项目,其中暗盘和首日都有22家公司上涨,3家公司下跌,1家公司平盘,破发率仅有11.54%,遥遥领先平均水平,行业明灯毋庸置疑。所有参与的项目中,有18个项目累计涨跌幅为正值,8个录得累计负值。其中,有7家上涨公司累计涨幅均超过60%,且仅有2家公司累计跌幅超过25%,说明中信保荐的项目综合素质都很不错,结合自身优秀的护盘能力,打造了极高的保荐胜率。并且,最近的一只新股维立志博也是由中信保荐,同样是生物医药B公司,上市即股价翻倍,期待中信延续优秀表现。

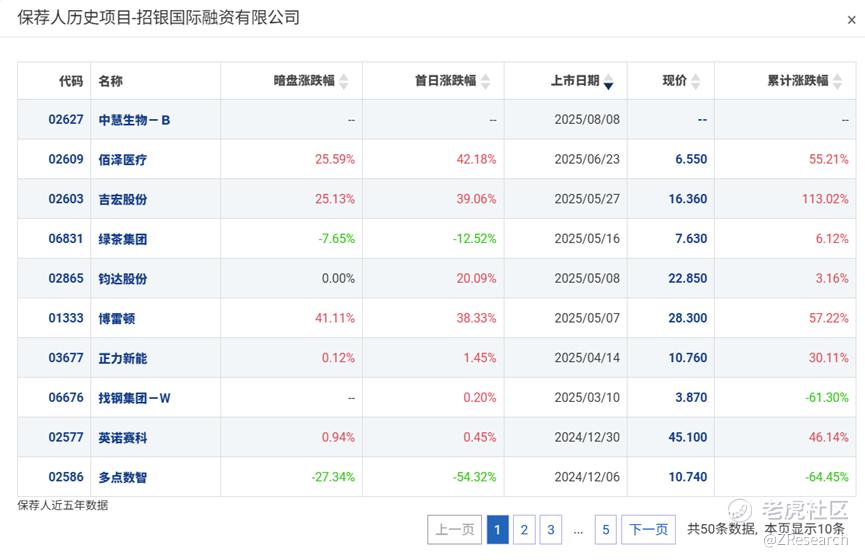

招银国际历史上作为保荐人参与了49个项目,其中暗盘有23家公司上涨,18家公司下跌,8家公司平盘,破发率36.73%。首日有29家公司上涨,12家公司下跌,8家公司平盘,破发率24.49%,整体胜率还行。近一年来参与保荐了11个项目,其中只有3家公司累计涨幅为负,总胜率72.7%。其中6家公司首日涨幅超过20%,体现近一年来保荐成绩优秀,参与保荐的项目素质相对较高。

(四)超额配售权

本次发行没有绿鞋机制。

(五)发售量调整权

本次发行有15%发售量调整权。

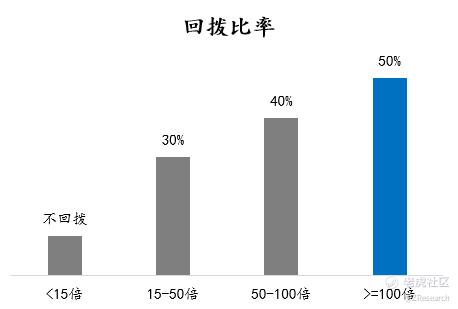

(六)回拨机制

若公开发售认购倍数在15倍至少于50倍区间,公开发售比例将由10%增至30%;

若公开发售认购倍数在50倍至少于100倍区间,公开发售比例将增至40%;

若公开发售认购倍数在100倍或以上,公开发售比例将增至50%。

截至发稿时间,中慧生物已超购于120.67倍。

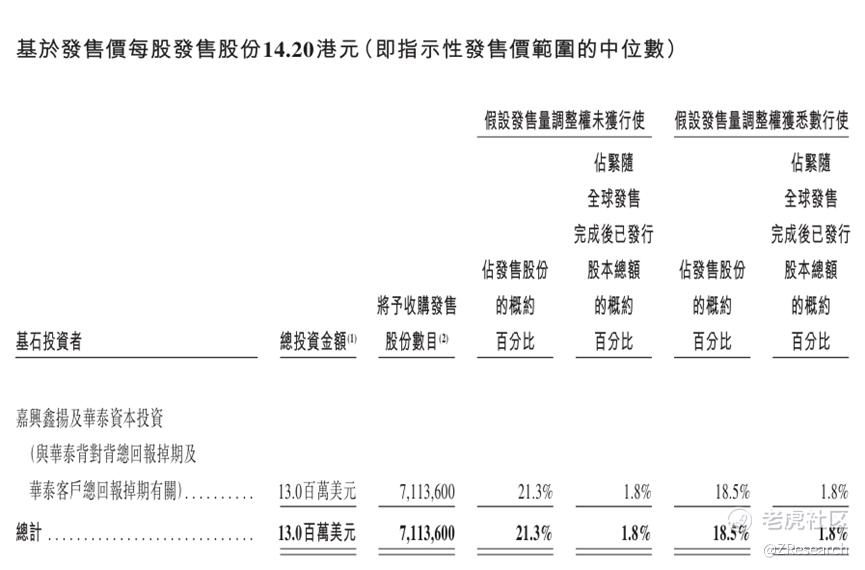

(七)基石投资者

共有一名基石投资者:嘉兴鑫扬,一家私募基金,是华泰的客户。认购1,300万美元,相当于此次全球发售股份的21.3%及紧随全球发售完成后已发行总股份的1.8%(假设发售量调整权未行使)。

(八)此次IPO前融资

成立至今,公司经历了3轮融资,投资者主要包括国海证券、盈科资本、高特佳投资、文周投资,累计融资总额9.94亿元,2021年的最后一轮B轮融资的投后估值约为41.89亿元。如果此次公司成功IPO,那么估值将较上一轮上涨21.2%-45.6%。

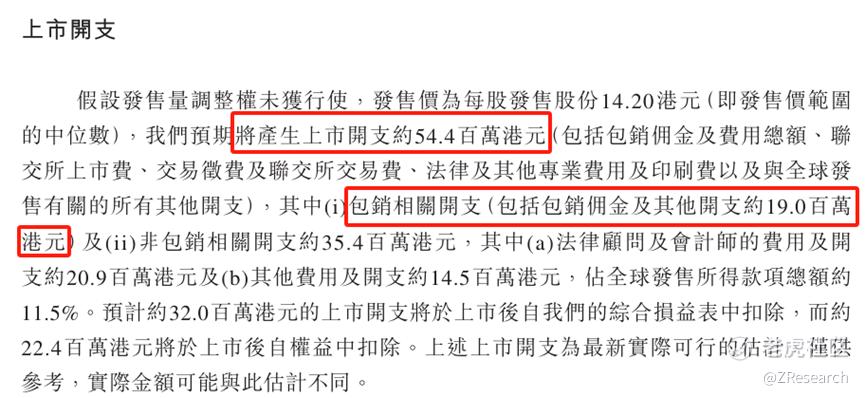

(九)上市开支

此次中慧生物港股上市的开支总额约为5,440万港元,按发售价中值14.2港元计算,募资额约4.75亿港元,开支占比约为11.5%。其中包销相关开支及费用1,900万港元,占全球发售所得额的4.0%。

PART.4

是否打新分析

财务方面,尽管中慧生物营收增长迅速,但是公司依赖唯一一款商业化产品四价流感病毒亚单位疫苗,除此之外其他在研管线还在临床阶段,距离落地还很远,两三年短期内不会给公司带来实质性创收。目前公司持续扩大亏损的主要原因是公司在新产品商业化前期的大量推广费用投资、在研管线数量多且研发费用需求高、账面上高退货负债及商业化初期存货管理不当面临巨额减值压力。此外,公司2023年至2024年经营性现金流为人民币-3.1亿元、-2.0亿元,年末现金及等价物分别为人民币4,531.8万元、1.3亿元,没有自己形成造血能力的同时资金来源一直依靠外部融资,资产负债率高企,高杠杆运作下资金链濒临断裂,仅有的现金储备也不够支撑公司一年的经营开支,整体财务风险较大,急需上市融资输血。

发行架构方面,本次有1位基石参与认购,占比只有21.3%,比例不高,背景也没什么亮点;发行价上下限差了20%,没有绿鞋兜底,感觉公司本身也不是很自信;发行后市值50亿-60亿港元,活报告2025.7.30的最新纳入港股通门槛预测为89.17亿港元,如果上市后能大涨的话有入通的可能性;保荐人为中信和招银组合,中信不必多说,招银最近一年胜率也超过了7成,风头正盛,保荐状态和风评都还不错,有所回暖;本次发行募资金额约4.75亿港元,发行比例8.5%,盘子不大;上市开支占募资额比11.5%,不算很高,定价相较于IPO前最后轮融资溢价20%-40%,看PS的话相比行业平均有点贵了。

市场层面,中慧生物招股时机不错,目前只有自身1家公司在招股,因此可能获得不错的市场曝光与讨论热度。叠加近期港股在630余波后处于长达近一个月的打新空窗期,期间只有一家维立志博IPO,并且首日翻倍一枝独秀,不免让最近市场上闲着的资金对同为生物医药B类的中慧生物予以厚望。然而二者定位还是有所差距,今年以来创新药爆火,但中慧生物是做创新疫苗方向的,没有抗癌创新药概念那么热门。此外,目前流感疫苗和狂犬病疫苗行业竞争激烈,分别有19款上市,16款在研产品和23款上市,19款在研产品。再加上关税政策不确定性的双重打击,以价换量成了疫苗企业活下去最普遍的口号。

整体看下来公司没有盈利,业绩较差,所处行业不热门也不性感,且估值相比行业平均更贵。最大的亮点就是保荐人,其次是最近打新市场的情绪热度。参考维立志博一手中签率0.27%,预计参与中慧生物项目的筹码也会很多,一手中签率应该也不会很高,具体还得看后面几天招股时间有没有其他公司撞车。截至发稿日,中慧生物募资已超购于120.67倍,大概率回拨50%,结合最近医药板块的热度破发概率不大,感兴趣的投资者可以持续关注后续几天认购情况。

精彩评论