本期内容延续上一期《跟踪“牛市”盛宴的指标们》,有读者回问道,那么如何具体使用这些观察标的去构建风险判断标注···

不同场景中风险评估标准构建是一个工程化诉求(根据不同偏好有不同的权重构成),摒弃量化思想&宏观逻辑层面的自洽,通俗理解就是有人说”狼来了“,第几轮狼来了你才开始相信,然后诉之行动?

PS毕竟狼来了不可怕,可怕的是你跑得比一般人慢对吧?

上期内容里,假设每一个指标是一次信息广场(市场+噪声环境)的”狼来了“低语——

1政策口号的大饼,翻来又复去···象征着政策没有放弃,还在逆周期战争,听到“狼来了”,主打一个”臣等正欲死战,陛下何故先降“的坚实立场?!

2国家队、量化、游资、老庄们喜欢的期权对冲——这就是国内的聪明钱,对波动率&预期动作最敏锐的一批人,他们做的一切必然有深意&逻辑。属于你可以质疑他们的道德,但最好不好怀疑他们的智商,当他们在防”狼来了“,那么道听途说的最好也要防一下。

3两融余额,这就是留给我们散户、中小游资(大游资一般是场外配资上杠杆)、部分股东的融资融券渠道,所以一般这就是场内杠杆观察。这也就是跑步离场时,常与我们“竞速”的老韭与新韭。

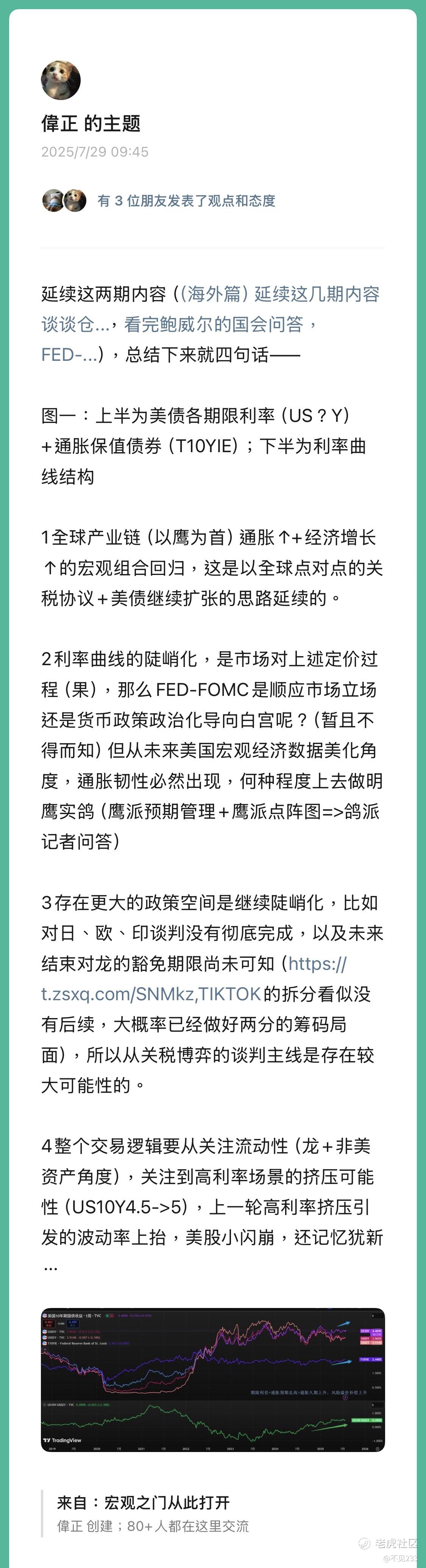

4也是本期内容的核心——美元指数&上证指数,本质是债股汇&流动性的跷跷板,隐含的还有比如中国波动率指数(前些年停止公布)。这部分是大部分券商都不会关注宏观因子。

比如这一轮牛市启动前,当局就一句话把这个变量定调——

中国人民银行副行长邹澜在2025年7月14日的国新办新闻发布会上表示,市场普遍预期美联储下半年重启降息,主要发达经济体处于降息周期,市场对美联储重启降息的预期升温,中美货币政策周期错位将得到改善,中美利差趋于收窄···

得到了央妈的态度,所以龙这边提前开始货币政策宽松,流动性再度扩张,牛市盛宴继续奏乐接着舞。

但问题在于如果没有按预期的重启降息周期呢?其次即使开启降息周期,也不见得海外长端利率中枢会下降···

以最近7.31的FED-FOMC为例——

Trump多次喊话降息,市场顺延降息预期去“挑拨”市场,但美联储主席Powell并没有如期表现”服软“的态度,但作为交代,安排了两位鸽派票委并将他们推到会议聚光灯下(会议前让他们去讲话放风),让他们去安抚市场···

这显然是精妙绝伦的打太极,不会让自己以及FED-FOMC进退维谷,(会议后)自己在出面去加强”偏中性“的立场,引导不会造成预期冲击,将整个论调往“明鸽”方向靠拢。

当然具体会议声明中值得关注有两点——

1修改了美国经济前景不确定的表述,并强化了美国就业市场的稳健肯定表态(紧平衡,即政策敏感度不会很高)——隐含的预期就是,美国经济韧性很足,扛得住风险,先把FED、白宫、市场的共同利益做肯定。强化就业市场稳定,则按下硬着陆风险,往软着陆继续推长端预期。

2聚焦不确定性的表态,认为关税引发的通胀上行是一次性的,但需要长期评估追踪(这里算是给Trump&市场面子,尤其是反复横跳的关税表态),而同时通胀水平上行&韧性,可能拉低了实际GDP的增长,但消费强劲稳定产出&就业。

简单版就一句话,经济好,就业好,大家都欢喜,那么就不需要我现在降息,那么留政策空间以防通胀风险。

所以FED-FOMC后,美日欧债的长端利率都开始往上走,上一轮是大半年前美债十年期接近5%,引发的波动率上升···

PS全球宏观经济大周期,准确来说除了龙都是长端利率高温蒸煮的场景较多,如果一边依靠着海外名义&实际利率双降,从而腾挪出本币的货币政策空间,长周期来看并不靠谱···

整体来说USDX的年内拐点已经出现了。

精彩评论