最近,Arm Holdings的股价连跌了好几天,其中7月31日的跌幅达到13.44%,创下了自2025年6月以来的新低。 $ARM Holdings(ARM)$ 现在是黄金坑,还是他会继续下跌? [你懂的]

Arm 在2025财年第一季度实现总营收 10.56亿美元,同比增长 12%,其中 授权收入4.68亿美元,同比下降1%,主要因高价值协议的签署时间波动; 版税收入5.85亿美元,同比增长25%,主要受益于 Armv9 架构的广泛采用、CSS 芯片的量产以及数据中心应用的增长。全球已有超过 2200万 名开发者在使用 Arm 平台;Armv9 架构在过去十年累计开发者时数超过 3000万小时;支持主流操作系统与工具链,包括 Android、iOS、Linux、CUDA、TensorFlow、VMware 等;软件生态的强大支持加速了 Arm 架构在 AI、嵌入式、边缘计算等领域的落地。

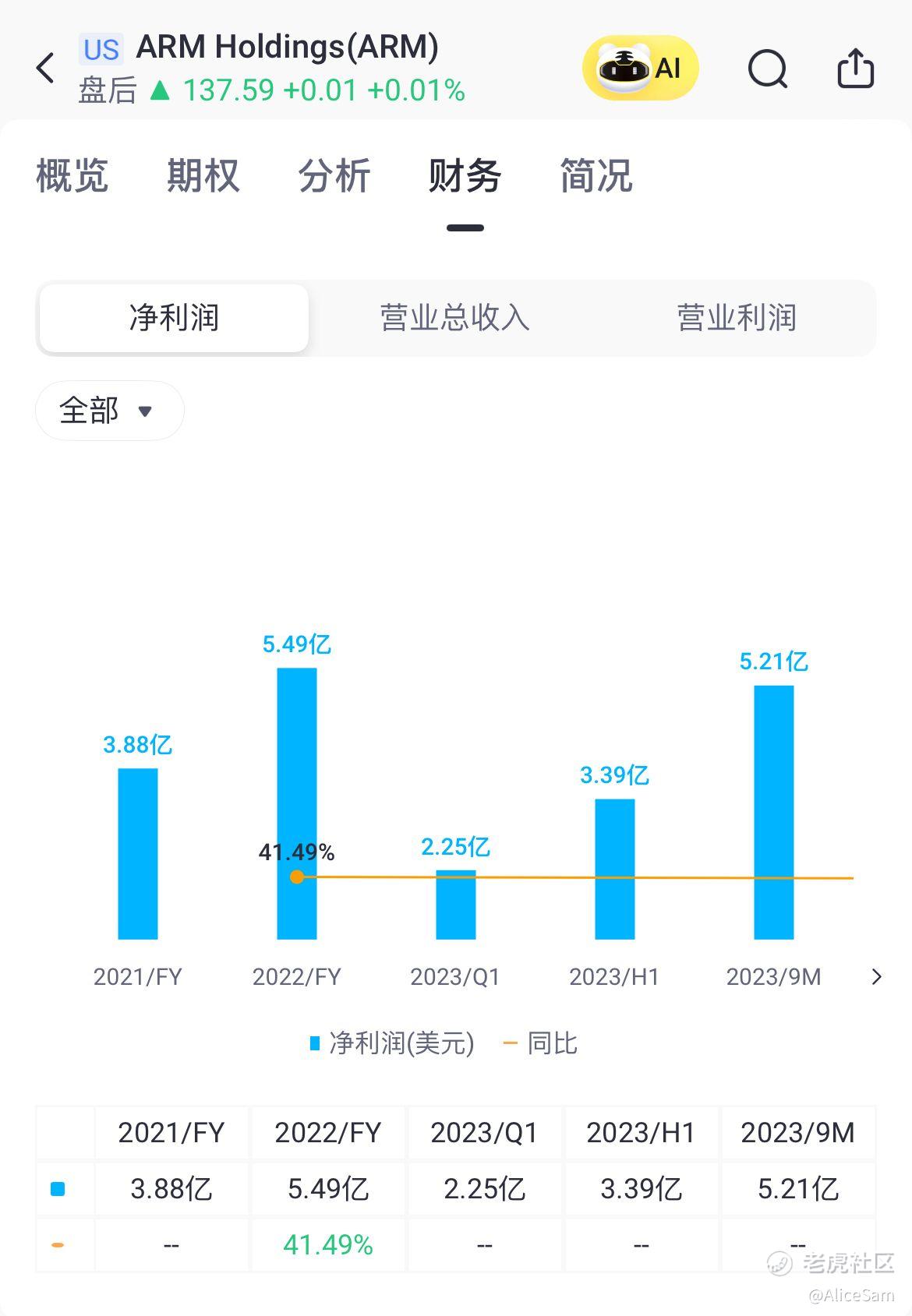

每股收益EPS为0.35,与分析师的预测一致。但是如果我们从老虎个股页面的这个季度对比来看,简直是一个悬崖式的俯冲,而且下个季度的预期也是继续下滑的趋势。

盈利能力方面,这个季度Armd 毛利率达 98%;营业利润为 4.12亿美元,营业利润率达 39%;净利润为 3.74亿美元。 这一块看着,就还行吧。

Arm Holdings目前的自由现金流(TTM)达 5.97亿美元,季度自由现金流为 1.5亿美元。Arm 仍在收取1990年代产品的版税。当前约 50% 的版税收入来自10年前推出的产品,这为他们公司提供了稳定的现金流和长期增长的可见性。

从技术创新这个方面来看,他们实现了从架构到平台的跃迁。Armv9 芯片在智能手机和云计算领域快速普及; 相较于 Armv8,Armv9 每颗芯片的版税更高;高端云计算芯片从2016年的8核提升至2025年的192核,复杂度显著提升,推动版税增长。

他们的计算子系统(CSS)成为新增长点, 本季度新增3个 CSS 授权,累计达16个;CSS 提供预集成的 Arm IP,显著降低客户设计成本与风险;CSS 被广泛应用于智能手机、PC、数据中心和汽车芯片设计; Arm Total Design(ATD)生态系统已吸引超过30家合作伙伴,包括 Broadcom、Cadence、TSMC、Samsung 等。

Arm 预计2025年在顶级超大规模数据中心的市场份额将接近 50%;超过 70,000 家客户在数据中心使用 Arm 架构芯片;云计算市场价值从2022年的160亿美元增长至2025年的250亿美元,Arm 市占率从9%提升至20%。

汽车市场版税占比从2022年的36%提升至2025年的44%; IoT与嵌入式市场维持 50% 的市占率;Arm 正在通过 Flexible Access 和 Total Access 模式支持初创公司与大型客户的定制芯片开发。

智能手机仍占版税收入的 45%;云计算、汽车、IoT、消费电子等非移动市场合计占比超过 50%,显示出 Arm 的多元化战略成效。

未来展望与指引这一块, Q2 FYE26预计营收区间为 10.1亿至11.1亿美元;非GAAP营业费用约为 6.55亿美元;非GAAP每股收益预计为 0.29至0.37美元。

战略方向是 持续推动 Armv9 架构在高性能计算和AI领域的应用;扩展 CSS 授权,推动平台化转型;加强与云服务商、汽车厂商、IoT设备商的合作;提升软件生态与开发者支持,巩固技术护城河。

Arm 在2025财年第一季度展现出强劲的增长势头与盈利能力。随着 AI、云计算、汽车电子等领域的快速发展,Arm 架构凭借其能效优势、生态系统支持和平台化能力,正逐步成为全球计算基础设施的核心。

其 CSS 模型与 Armv9 架构的推广,不仅提升了版税收入,也增强了客户粘性与技术壁垒。未来,Arm 有望在多个长期增长市场中持续扩大份额,成为 AI 时代最具战略价值的芯片架构平台之一。[财迷]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

$老虎证券(TIGR)$ 加油 ![看涨]

精彩评论