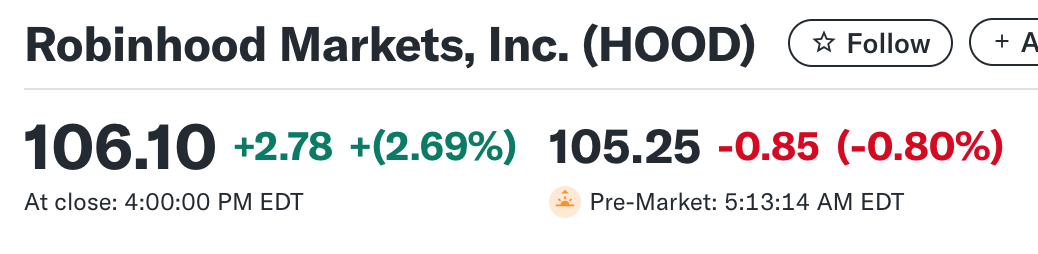

周三盘后,热门券商平台Robinhood(HOOD)公布了全面超预期的2025财年第二季度业绩,但令人意外的是,其股价在财报发布后小幅回落0.80%,报收于105.25美元。市场为何对这份漂亮成绩单“无动于衷”?

一、Q2核心数据一览|全线超预期,增长势头强劲

Robinhood在2025年第二季度的表现堪称全面开花,无论是营收、利润、用户增长还是平台资产规模,均远超市场预期:

l 营收:9.89亿美元,同比增长45%,高于市场预期的9.08亿美元

l 净利润:3.86亿美元,同比增长105%

l 调整后每股收益(EPS):0.42美元,远超预期的0.31美元

l 活跃出资客户:2650万人,单季净增230万人,超出分析师预估

l 平台总资产:2790亿美元,同比激增99%

l 期权交易营收:2.65亿美元,占交易收入的近一半,远超市场预期

l Robinhood Gold会员数:350万人,同比暴增76%

l ARPU(每用户平均收入):151美元,同比提升34%

二、亮点盘点|Robinhood正走出“炒股App”的影子

1.用户价值全面提升

ARPU(每用户平均收入)为151美元,同比增长34%,高于市场预期的142美元;

Robinhood Gold会员达350万,同比大增76%,展现高净值客户渗透力增强;

养老金账户用户突破150万,管理资产超200亿美元,为长期业务奠定基础。

2.产品创新持续推进

预测市场 & 体育竞猜:季度交易量近10亿美元,累计超20亿美元;

代币化股票(如OpenAI、SpaceX):探索一级市场敞口,虽遭质疑但为前沿尝试;

Robinhood Banking预计秋季上线,将打通存款、支付、投资闭环。

3.国际化加速,欧洲成为新增长点

TradePMR并购增强资产管理能力;

布局加密金融基础设施,提升全球用户的金融接入。

三、市场担忧|成本压力初现,监管阴影犹存

尽管Q2财报数据全面超预期,Robinhood却未能迎来股价的同步上涨。盘后小幅下跌0.14%,背后暴露出市场的三重担忧:

1. 成本上升:Bitstamp收购影响全年支出指引

公司在电话会议中明确表示,受Bitstamp并购影响,2025年全年调整后运营支出与股权激励总额将上调至21.5亿至22.5亿美元,高于此前指引的20.85亿至21.85亿美元。

尽管增长强劲,但投资人更关注盈利能力能否持续,成本扩张是否会侵蚀未来利润。

此外,管理层也提到未来收购WonderFi仍在推进,相关支出尚未计入财报,引发市场对运营杠杆的警惕。

2. 高估值下的“完美预期”困境

Robinhood年初至今股价已上涨超过180%,是今年美股涨幅最大的中大型科技股之一。这种背景下,即使财报超预期,只要有一丝瑕疵——比如成本上升——就足以引发获利了结的抛压。

市场已经“先涨为敬”,但要想继续上涨,需要交出持续高增长+成本可控+创新推进的“完美答卷”。

3. 监管风险升温

本季度Robinhood推出了针对OpenAI和SpaceX的代币化股票,虽然在欧洲平台交易,但却引发争议。

OpenAI已公开声明:这些代币未经其授权,不代表OpenAI股权,引发市场对Robinhood是否挑战监管底线的担忧。

创新虽然令人兴奋,但监管不确定性可能成为估值天花板,尤其是在美国证券法日趋严格的当下。

精彩评论