作者 | Steve

设计 | 马田田

臻研厂观点

Figma是全球领先的设计软件公司,旗下云端设计协作平台Figma在全球拥有45万付费用户,截至2025年一季度公司NDR为132%,展现超强客户粘性,10万美元以上付费客户达1031名;财务方面,25Q1营收2.28亿美元,同比上升46%,毛利率91%,居行业顶部。与行业巨头Adobe相比虽营收规模和市值还有距离,但是从毛利率水平和营收增速、客户网络、NDR等数据来看,已经初显巨头身影;同时在纽交所上市首日,涨幅高达250%,收盘后市值563亿美元。

PART.1

公司简介

Figma成立于2012年,由Dylan Field与Evan Wallace创立,是全球领先的云端设计协作平台,通过浏览器原生工具重构了团队协作流程,其发展历程与产品创新深刻影响了数字设计行业。公司的理念是“团队聚在一起,将创意转化为世界上最好数字产品和体验”。

PART.2

投资亮点

用户群体广泛:截至2025年一季度,Figma的月度用户活跃量为1300万;福布斯前500的企业中95%的企业都在使用Figma;年付费超1万美元的客户有11,107名,年付费超10万美元的客户有1,031名。

强大的客户粘性:截至2025一季度公司的净美元留存率(NDR)高达132%,表明公司对客户价值挖掘能力和业务的健康程度优良。同时有76%的客户使用至少两款产品。

营收快速增长,维持高毛利:公司2024年和2025一季度收入7.49亿美元和2.28亿美元,同比增长48.4%和46.1%,同期毛利率为88.3%和91.5%。

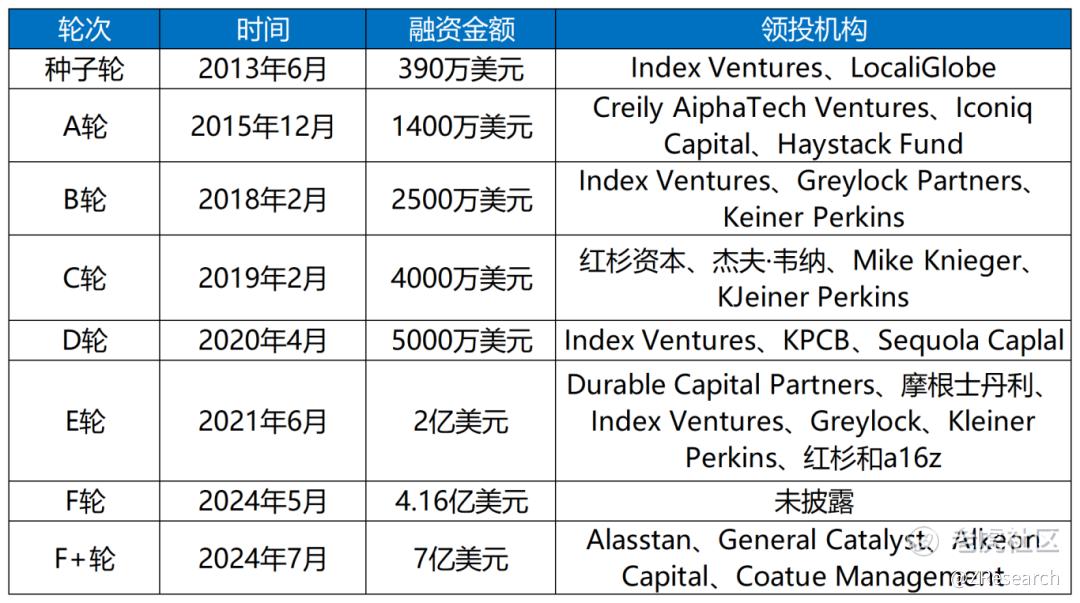

明星机构加持:在公司公开披露的八轮融资历程中,有众多的明星机构看好,具体包括:摩根大通、摩根士丹利、红杉资本、KPCB、index venture等。

PART.3

产品服务介绍

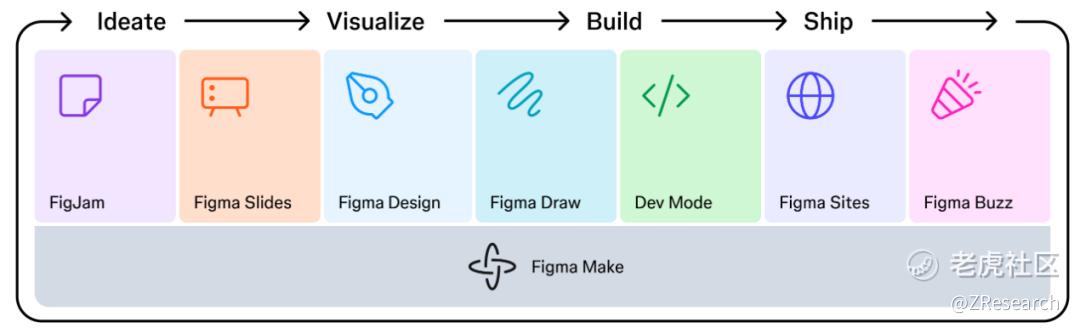

公司目前主要的产品为Figma,是一款云端设计协作平台,其中包括八款子产品:FigJam、Figma Slides、Figma Design、Figma Draw、Dev Mode、Figma Sites、Figma Buzz和Figma Make。

1、FigJam:2021年推出,是一个协作白板工具。可用于团队头脑风暴、绘制流程图、制定计划等。

2、Figma Slides:在线演示工具,可嵌入设计原型,支持 AI 生成大纲和离线演示。

3、Figma Design:核心设计模块,提供矢量编辑、组件复用、原型交互等具体设计功能。

4、Figma Draw:图形绘制工具,支持语音指令快速创建矢量图形,简化绘图流程。

5、Dev Mode:开发者模式,提供设计转代码所需信息,打通设计与开发链路。

6、Figma Sites:响应式网站设计工具,支持可视化设计与自定义交互,低代码建站。

7、Figma Buzz:品牌营销协作工具,用于批量创建符合品牌调性的营销素材。

8、Figma Make:AI 驱动的原型生成工具,通过文字提示快速生成高保真应用原型。

PART.4

销售网络与客户情况

截至2025年一季度,公司客户群体覆盖广泛,Figma在全球已有45万付费客户,月活跃用户超 1300万,其中约三分之一是设计师;付费超1万美元的客户有11,107名,同比增长38.7%,付费超10万美元的客户1,037名,同比增长47.1%。按地区看,85%的月活用户来自美国以外地区。2023年和2024年公司前十大客户收入占比均低于10%,客户集中度较低。

PART.5

创始人及公司发展历程

Figma 由迪伦・菲尔德(Dylan Field)与艾文・华莱士(Evan Wallace)于2012 年共同创立,两人在布朗大学攻读计算机科学时萌生打造云端创意工具的想法,菲尔德获蒂尔奖学金后辍学,与华莱士正式启动项目。

创立初期(2012-2014年),团队曾面临成员离职、财务困难等挑战,产品路线与商业模式一度模糊;2015年12月推出Beta版,2016年正式上线,凭借云端实时协作特性初步打开市场;2017年开启商业化并推出付费服务,2019年开放社区与插件功能,生态逐步完善;2020年全球使用率超越Sketch,估值达20亿美元,2021年融资后估值飙升至100亿美元,成为增长最快的SaaS公司之一;2022年9月 Adobe宣布以200亿美元收购,但因反垄断审查于 2023年12月终止,2025年冲刺纽交所上市。

PART.6

历轮融资情况

在纽交所IPO前,公司在公开披露中共有八轮投资,融资金额总数达14.49亿美元,参与的机构投资者包括摩根士丹利、摩根大通、红杉资本、index venture、KPCB等明星机构。在纽交所上市前最新估值约为188亿美元。上市首日涨幅250%,总市值达563亿美元。

PART.7

股权结构

Figma采用AB股的股权结构,通过差异化投票权设计确保创始人团队对公司的绝对控制权,B类普通股的投票权是A类普通股的15倍。公司总股本48746万股,其中A类普通股40768万股,B类普通股7978万股。

IPO前,公司创始人迪伦·菲尔德持有公司B类普通股约5,655万股,占比总股本比例11.96%,具有公司51.1%的投票权;

公司创始人艾文·华莱士通过控股家族信托持有公司B类普通股2,673万股,具备25.2%的投票权,并将其投票权委托给迪伦·菲尔德;

index venture持有公司6586万A类普通股,持股比例为13.93%;

Greylock Partners持有公司6149万A类普通股,持股比例为13.01%;

KPCB持有公司5512万A类普通股,持股比例为11.66%;

Sequoia Capital持有公司3418万A类普通股,持股比例为7.23%;

其他机构投资者和个人投资者共持股42.20%。

PART.8

行业概况

Figma所处行业为软件行业,细分领域为协同设计软件行业。

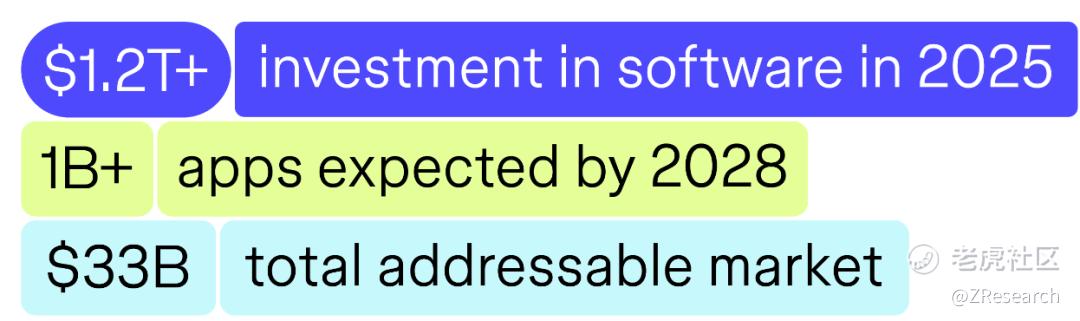

根据Gartner的数据显示,2025年全球软件支出将超过1.2万亿美元,与此同时,生成式人工智能让数字产品变得更加无处不在,且构建起来容易得多。根据IDC数据显示,预计到2028年全球将会有超过10亿个新应用。Figma认为“全球从事软件设计的劳动力” 这一领域的潜在市场总量为330亿美元。

根据QYResearch调研,2024年全球协同设计软件市场销售额达到了4.08亿美元,预计2031年市场规模将为6.2亿美元,2025-2031年期间年复合增长率CAGR为6.2%。

PART.9

财务情况

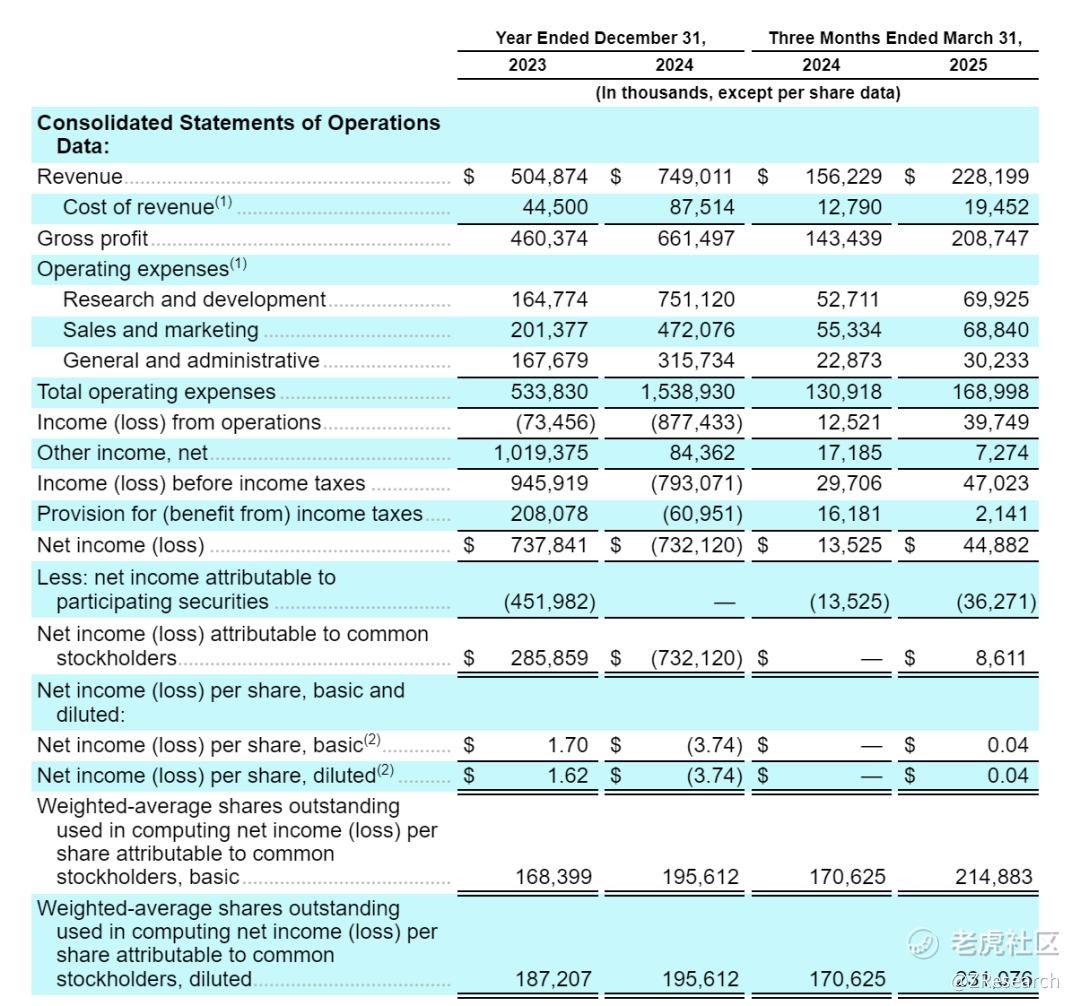

收入快速增长:2023-2025年一季度,公司营收分别为5.05亿美元、7.49亿美元和2.28亿美元,其中2024年和2025年一季度同比增速为48.4%和46.1%收入增长主要源于现有付费客户群体的业务拓展,从NDR(净美元留存率)为132%就可以看出。

维持高毛利:2023-2025年一季度,公司毛利为4.60亿美元、6.61亿美元和2.09亿美元;同期毛利率为91.2%、88.3%和91.5%,处于行业顶尖水平。

净利润:2023-2025年一季度,公司净利润为7.38亿美元、-7.32亿美元和0.45亿美元,同期净利率为146.14%、-97.74%和19.67%。2023年净利润主要由于Adobe的收购失败获得10亿美元,2024年由于研发支出激增导致利润亏损,2025年一季度恢复正常。

研发支出:2023-2025一季度公司研发支出为1.65亿美元、7.51亿美元和0.70亿美元,研发费用率为32.64%、100.30%、30.62%,研发费用波动较大,2024年研发支出暴增主要用于 AI 功能开发(如 Figma Make)和底层技术优化,研发人员占比 46%。

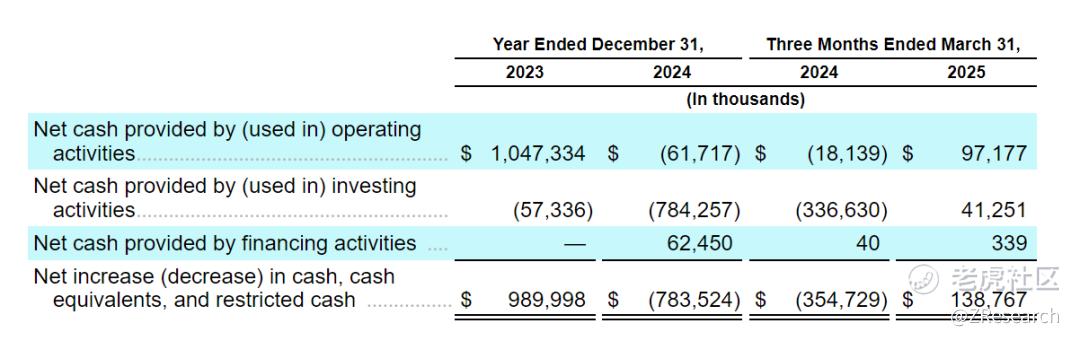

现金流情况:2023-2025年一季度经营活动现金流为10.47亿美元和-0.62亿美元和0.97亿美元,同时2025年一季度公司账户现金及现金等价物剩余6.29亿美元。2024年由于研发支出暴增现金为负数,2025年一季度经营活动现金流正常,表明公司营运正常进行。

PART.10

可比公司

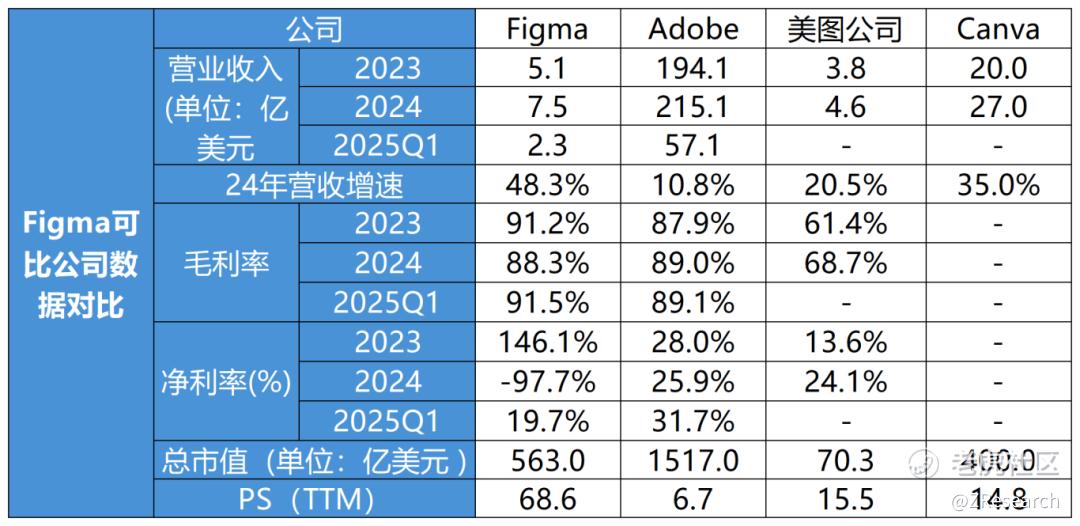

本文选取Adobe、Canva、美图公司作为可比公司。其中Adobe在美股上市,美图公司在港股上市,Canva暂未上市。

Adobe由约翰・沃诺克和查尔斯・格什克于1982年在美国创立。从开发 PostScript 语言起步,到收购 Photoshop,逐步构建起庞大创意软件矩阵,涵盖设计、出版、视频等领域。2025年7月31日,其总市值达1517亿美元,是数字创意软件巨头,在全球超2.8万名员工,业务覆盖全球,行业地位举足轻重 。

Canva由梅勒妮・帕金斯等于2013年在澳大利亚创立 。起初是简易在线设计工具,后迅速发展成多平台设计软件。其全球月活超5500万,覆盖193个国家。估值达400亿美元,年收入超27亿美元,保持六年盈利,是视觉传播领域独角兽,在全球拥有 4000多名员工 。

美图公司由蔡文胜于2008年在厦门创立。以美图秀秀积累海量用户,后拓展至智能硬件、AI 影像技术及美妆领域。2024 年 6 月 30 日,月活跃用户数为 2.58 亿。2016 年在港交所主板上市,是国内知名影像及相关服务企业,致力于打造“美”生态

从营收规模看,Adobe 在营收规模大幅领先,2024 年营收达215.1亿美元,是行业巨头。Canva增长态势良好,2024年营收为27亿美元。Figma虽规模相对较小,但增速突出,2024年营收增速达 48.3%。美图公司营收体量相对较小,不过2024年也实现了 20.5%的增长。

毛利率方面,Figma和Adobe表现出色,均维持在较高水平,2025年Q1分别为91.5%和89.1%,反映出强大的成本控制和产品盈利能力。美图公司毛利率逐年提升,2024 年达68.7%,但仍与前两者存在差距。Canva 因未上市暂无相关数据,无法直观对比。

净利率波动较大,Figma在2023年由于收购失败获10亿美元进而净利润表现优异,2024 年因研发支出暴增出现净亏损,2025年Q1恢复至19.7%。Adobe 净利率较为稳定且可观,2025年Q1达31.7%。美图公司2024年净利率为24.1% ,盈利能力逐步增强。Canva暂无相关数据。

估值角度看,Adobe以1517亿美元位居榜首,Figma凭借上市后首日暴涨250%,市值达563亿美元。从PS(TTM)来看,Figma远高于 Adobe、美图公司和 Canva,为 68.6X,市场对其未来增长预期较高,而Adobe因其营收规模体量较大,故其PS仅为6.7X,反映出市场对不同公司的增长预期和估值逻辑差异。

综合来看,Adobe 作为行业老牌巨头,营收规模庞大,毛利率与净利率稳定,总市值领先,拥有丰富的产品线和深厚的技术积累,在传统设计软件领域地位稳固。Canva 营收增长较快,在在线设计工具市场表现突出,虽未披露毛利率净利率数据,但市场估值较高,用户覆盖广泛。美图公司营收和盈利规模相对较小,但保持着一定增速,在影像美化及相关领域有独特优势。相比之下,Figma虽营收规模不及 Adobe,但其营收增速亮眼,毛利率高,盈利能力和成本控制能力良好。2025年上市后市值可观,PS(TTM)较高,市场对其增长预期高,目前上市首日涨幅超250%,市值为563亿美元。其基于云端的实时协作特性以及在设计协作领域的创新 ,使其在新兴设计协作市场中竞争力强劲。

精彩评论