作者 | Jackie

设计 | 马田田

Z Research Factory观点

凭借“平价定位+直营模式+供应链一体化”的打法,老乡鸡的营收规模已在中国中式快餐行业位列第一,但公司目前仍面临着行业竞争格局分散,市占率不足1%,营收增速下滑,提价空间受限,盈利水平较低,地域依赖严重等诸多难题,其通过放开加盟实现门店的加速扩张和摊薄成本提升利润水平的战略能否成功仍有待市场验证。此外,随着加盟门店的增多,如何保持品牌一致性和服务质量也将成为老乡鸡未来发展的一大挑战。

PART.1

公司简介

老乡鸡成立于2003年,已发展成为中国最大的中式快餐店品牌。根据灼识咨询的资料,老乡鸡在2024年以0.9%的市场占有率在中国中式快餐行业位列第一。通过致力于提供高品质且美味的中式家常菜肴和便捷亲切的服务,老乡鸡已成为全国家喻户晓的餐饮品牌。经过20余年的改进和创新,老乡鸡打造了以鸡汤及鸡类菜品为核心的家常菜单,深受顾客喜爱。

PART.2

投资亮点

-

市场地位领先:根据灼识咨询的数据,以2024年市占率计,老乡鸡于中国中式快餐行业位列第一;

-

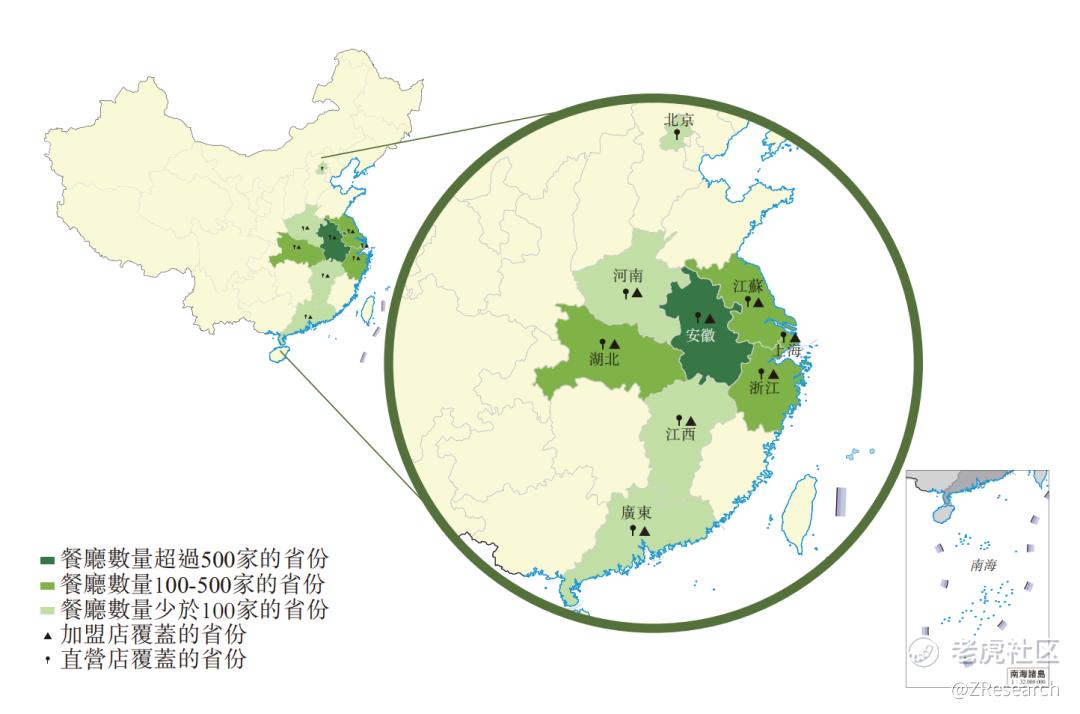

覆盖广泛的门店网络:截至2025年4月30日,老乡鸡在中国58个城市拥有1,564家门店,包括911家直营门店和653家加盟门店,覆盖9个省。于2025年前4个月,老乡鸡为超过9,200万名顾客提供服务;

-

完善的一体化供应链:截至2025年6月30日,老乡鸡在安徽拥有占地面积92.07万平方米的3个绿色健康的养鸡场,配备了自动化生产线的2个中央厨房,在全国布局了8个配送中心;

-

营收快速增长,毛利率和净利率稳步提升:2023年及2025年前四个月的营收同比增长率分别为24.80%、11.29%、9.92%,毛利率和净利率稳中有升。

PART.3

菜品

老乡鸡打造了以鸡汤及鸡类菜品为核心的家常菜单,致力于成为顾客的「第二厨房」。

-

鸡汤:老乡鸡菜单的核心是招牌鸡汤。其中,经典肥西老母鸡汤采用新鲜、高品质的食材,全年在所有餐厅供应,于往绩记录期间,老乡鸡售出了超过85.8百万份经典肥西老母鸡汤;

-

鸡类菜品:老乡鸡开发了多种鸡肉料理,全年在所有餐厅供应。这些菜品以其丰富和独特的风味而广受顾客欢迎。受欢迎的菜式包括毛豆烧土鸡、葱油鸡、香**杂及竹笋蒸鸡翅。除了招牌鸡肉菜品之外,老乡鸡还推出季节性鸡类菜品,展示每个时令独特的风味和食材,从而增强菜单的吸引力;

-

家常菜:除了鸡汤和菜品之外,老乡鸡还提供一系列反映当前饮食趋势的家常菜,以确保能满足不断变化的口味和喜好;

-

蔬菜菜品及其他:老乡鸡亦提供多样化的新鲜当季蔬菜菜品、主菜、饮料和小吃,包括卤味,以提升用餐体验并满足各种口味的需求。此外,老乡鸡亦提供针对特定时段的商品,例如馄饨和汤包,可让消费者快速享用令人满足的早餐。

PART.4

门店网络

老乡鸡采用直营模式或加盟模式经营。截至2025年4月30日,老乡鸡在中国58个城市拥有1,564家门店,包括911家直营门店和653家加盟门店,覆盖9个省。于2025年前4个月,老乡鸡为超过9,200万名顾客提供服务。

PART.5

一体化供应链

老乡鸡在各个关键供应链环节打造了完善的体系,从源头保障了菜品始终如一的高质量与新鲜度。截至2025年6月30日,老乡鸡在安徽拥有占地面积92.07万平方米的3个绿色健康的养鸡场,实现了标准化、规模化养殖;配备自动化生产线的2个中央厨房,能够针对不同菜品的原材料进行标准化处理与加工,确保所有门店始终如一的质量;在全国布局了8个配送中心,以保证食材的新鲜、及时送达。通常情况下,公司的食材从中央厨房至安徽省内及上海门店当天即可送达,而运送到其他区域的门店一般不超过两天。

PART.6

运营数据

在前五大中式快餐公司中(按2024年的交易总额计),老乡鸡在单店日均销售额及翻座率方面排名第一。具体而言, 于2024年,老乡鸡单店日均销售额为人民币1.51万元,高于人民币5千元以下的行业平均水平及余下五大中式快餐公司人民币1.08万元的平均水平。 于2024年,老乡鸡的平均翻座率为4.4,高于3以下的行业平均水平及余下五大中式快餐公司4.0的平均水平。

PART.7

创始人

老乡鸡创始人束从轩先生是一位退伍军人出身的家禽养殖户,他致力于打造中式快餐行业新标杆。2012年9月,创始人之子束小龙先生加入集团并逐步接管业务经营管理,自2016年12月至2020年4月担任安徽老乡鸡总经理及自2020年4月至2023年11月担任副董事长后,最终于2023年11月接替束从轩先生出任安徽老乡鸡董事长,随后束从轩先生退任集团所有职务。于集团逾12年的任期中,束小龙先生在中式快餐业积累了丰富经验及了解,并带领公司在多个方面进行业务扩张及数字化转型,包括例如餐厅设计及运营、烹饪技术及供应链数字化。

PART.8

融资情况

2018年,裕和投资全资拥有的Harvest Capital向老乡鸡投资了1.99亿元。2021年,麦星投资及广发证券全资拥有的广发干和分别向老乡鸡投资8,900万元及5,000万元,该轮融资过后老乡鸡估值达到180亿元。

PART.9

股权结构

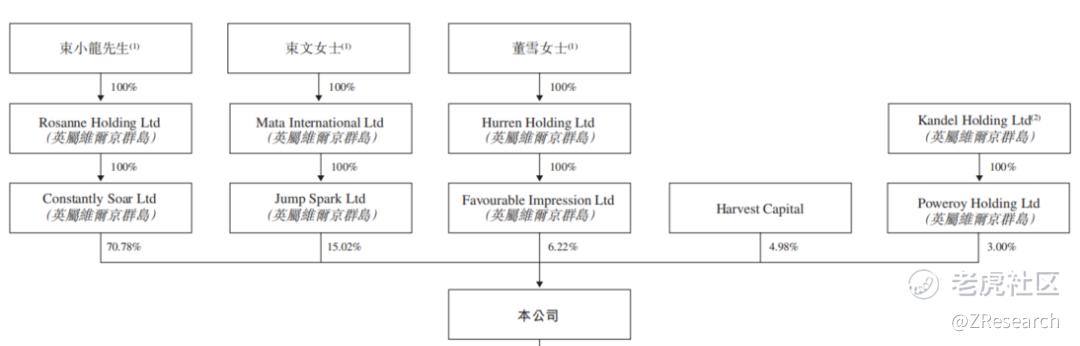

截至IPO前,束小龙先生(束从轩先生的儿子),通过Constantly Soar Ltd持股70.78%;

束文女士(束小龙先生的妹妹),通过Jump Spark Ltd持股15.02%;

董雪女士(束小龙先生的配偶),通过Favourable Impression Ltd持股6.22%;

宋向前先生的加华资本,通过裕和投资全资子公司Harvest Capital,持股4.98%;

股权激励计划平台Kandel Holding Ltd,通过Poweroy Holding Ltd,持股3.00%。

PART.10

行业概况

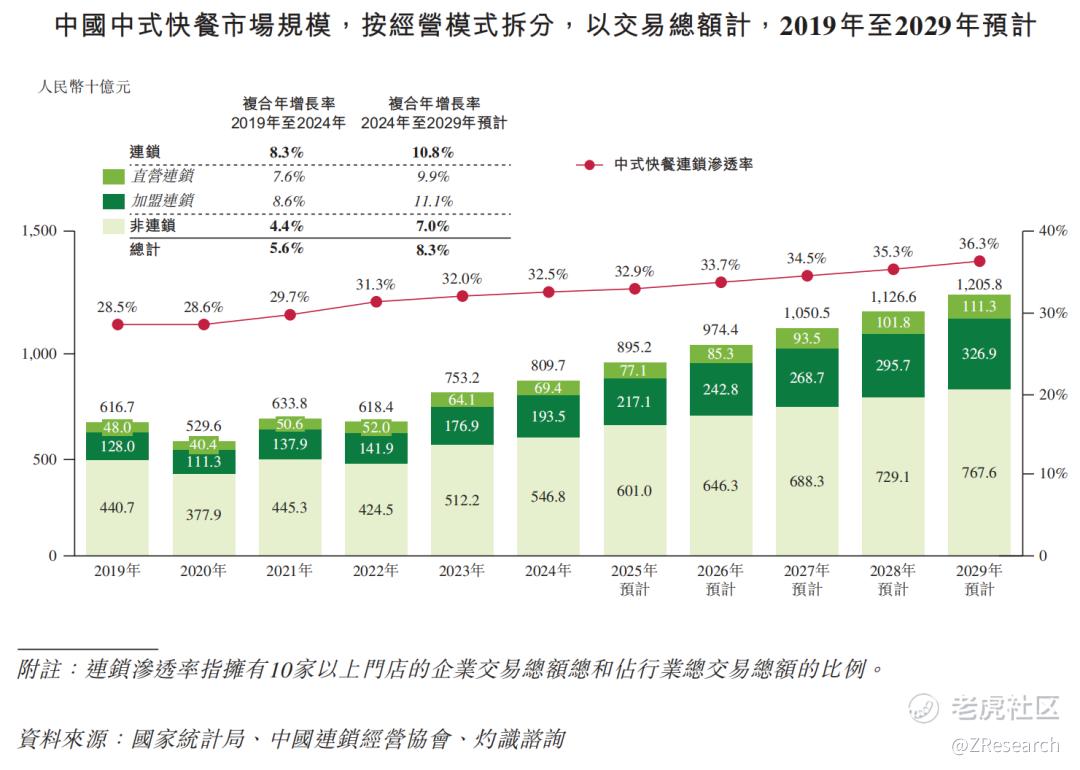

中式快餐是中国快餐行业最大的品类,其市场规模从2018年的人民币5,760亿元提升至2019年的人民币6,167亿元。受到疫情影响,2020年至2022年中国快餐市场规模有所波动,中国快餐市场于2023年强劲反弹,销售额从2022年的人民币6,184亿元复苏反弹至2023年的人民币7,532亿元,较2019年增长22.1%。2024年中式快餐市场规模价值为人民币8,097亿元,预计到2029年将达到人民币12,058亿元,2024年至2029年的复合年增长率为8.3%。中式快餐行业涉及到的产业链环节包括养殖、加工、餐饮服务。老乡鸡是中国唯一一家实现全价值链布局,涵盖养殖、中央厨房、餐饮服务的大型中式快餐品牌。

目前,中式快餐市场仍然以非连锁经营为主,2024年的连锁渗透率仅为32.5%。伴随供应链设施建设逐渐完善、运营标准化和数智化能力的提高,中式快餐连锁规模2019年的人民币1,760亿元增长至2025年的人民币2,629亿元,并预计于2029年达到人民币4,382亿元,2024年至2029年的复合年增长率预计达到10.8%,其中中式快餐直营连锁市场规模增速预计达9.9%,加盟连锁市场规模增速预计达11.1%。预计2029年中式快餐的连锁渗透率可提升至36.3%,其原因为中式快餐存在大量夫妻店,整合空间大,且消费者对于中式快餐食物质量和用餐环境要求的提高也促使更多顾客选择连锁品牌。标准化和数智化程度的提高,使得过去中式快餐存在品控问题的缺点被弥 补,门店可复制性增强,得以更好赋能中式快餐的扩张。

PART.11

财务情况

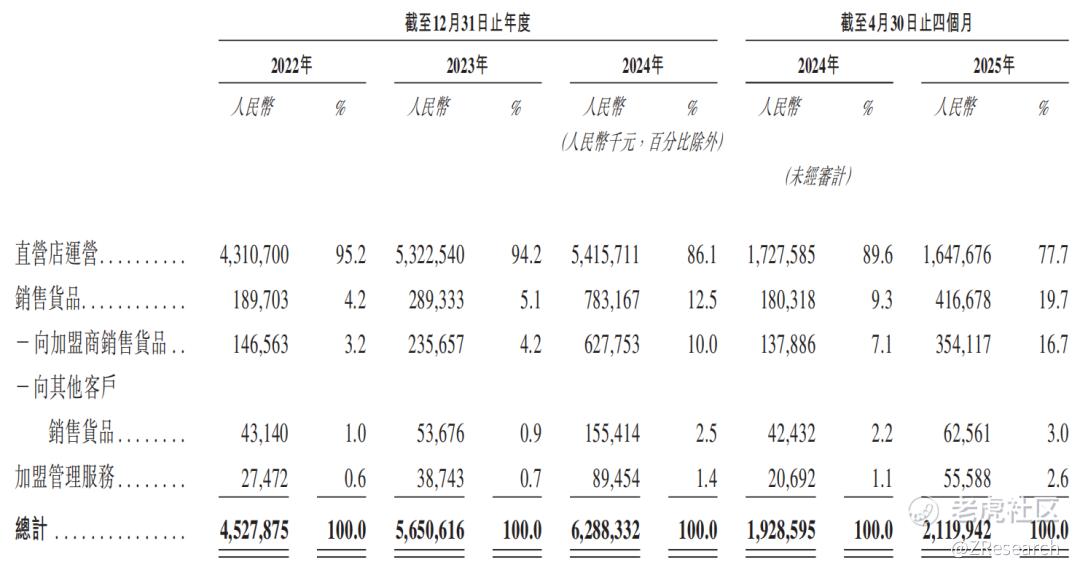

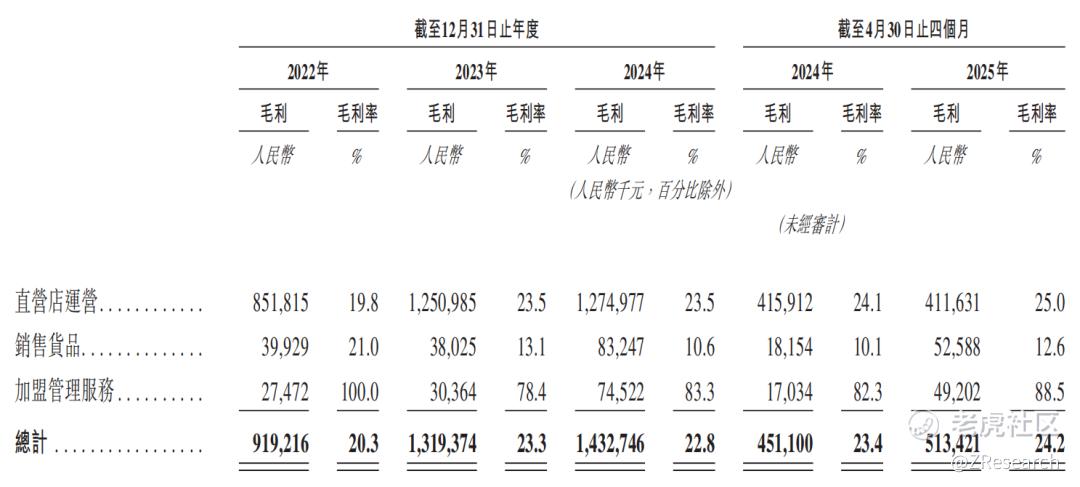

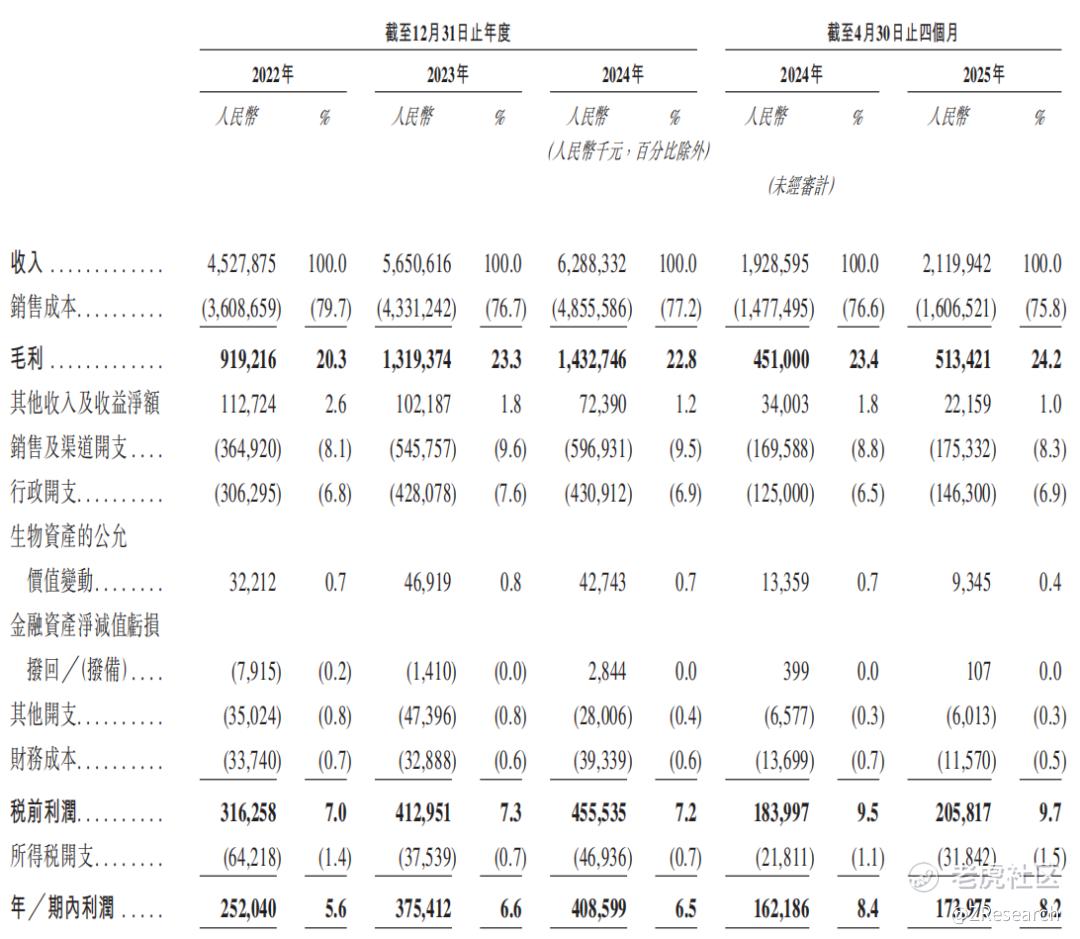

招股书显示,2022年-2024年及2025年前四个月,老乡鸡的营业收入分别为45.28亿、56.51亿、62.88亿元及21.20亿元,2023年及2025年前四个月的营收同比增长率分别为24.80%、11.29%、9.92%。其中,直营店运营是公司营收的主要来源,2024年收入占比为86.1%。

报告期内,老乡鸡的毛利率分别为20.3%、23.3%、22.8%、24.2%,稳中有升。

报告期内,老乡鸡的净利润分别为2.52亿元、3.75亿元、4.09亿元、1.74亿元,净利率分别为5.6%、6.6%、6.5%、8.2%,盈利能力有所增强。

PART.12

可比公司

小菜园:一家以经营皖南特色菜为主的中式连锁餐饮企业。其菜品以新鲜、健康、美味为特色,注重食材的品质和烹饪的工艺,涵盖了热菜、凉菜、汤品、主食等多个品类,同时提供rokes 等特色饮品。

绿茶集团:一家以新中式融合菜为核心的连锁餐饮企业。其主打品牌绿茶餐厅聚焦 “高性价比休闲餐饮”,菜品融合杭帮菜、川菜、粤菜等多元风味,既有 “面包诱惑”“绿茶烤鸡” 等经典招牌,也会定期更新菜单、推出时令新菜,涵盖热菜、冷食、甜品、饮品等多个品类。

从营收体量看,老乡鸡已在中式快餐赛道跑出绝对规模,2024 年收入 62.9 亿元、门店 1,564家,大幅领先小菜园、绿茶等同业;单店日均销售额1.51万 元、翻台率 4.4次(绿茶和小菜园仅3.0次),运营效率显著优于同行。不过,老乡鸡的业绩增长已显疲态,2024年营收增速仅上一年的一半,同店销售额增长也由2023年的16.0%大幅下滑至2024年的2.6%,当前及未来的营收增长将主要依赖于门店扩张。

从盈利能力来看,老乡鸡定位平价快餐,直营店客单价由2022年的29.7元下降至2024年的27.5元,加盟店客单价由2022年的31.5元下降至2024年的28.9元,对比小菜园、绿茶等正餐品牌 55–65 元的客单价,老乡鸡单店毛利绝对额天然更低;同时,“重资产直营+供应链一体化”的商业模式使得老乡鸡的原材料及耗材、折旧、房租成本占比更高,进一步挤压了毛利;后厨现炒模式也增加了人工成本,进一步拉低了毛利率,使其毛利率比小菜园和绿茶集团低超40%。尽管老乡鸡选择通过加盟模式减轻直营扩张的资金压力,从而将资产用于供应链的投入,缓解毛利率承压的现状,但由于加盟店起步较晚,其盈利能力比直营店逊色很多,截至2025年4月,加盟店占比已达到41.8%,但营收占比仅19.3%,单店销售额仅直营店的76%,其对成本的摊薄效应也尚未显现。此外,开放加盟也增加了老乡鸡对门店的管控难度,放大了品牌风险。

从地域分布来看,老乡鸡目前仍存在严重的地域依赖,48%的门店位于安徽省内,38的门店位于江浙沪三省,华东地区贡献 87%的收入,安徽单省占58%,中央厨房目前仅能覆盖合肥、六安一日一配,物流成本与口味适配度是老乡鸡向外扩张能否成功的关键因素。

从估值来看,老乡鸡、小菜园、绿茶集团正处于门店快速扩张期,净利润受新店爬坡、折旧摊销拖累,PE失真,对比PS比较合适,而老乡鸡180亿估值对应2.9倍PS高于小菜园和绿茶,若门店跨区域扩张或加盟带来的盈利改善不能兑现,则面临向下重估的风险。

精彩评论