8月2日上周六,伯克希尔·哈撒韦Berkshire Hathaway(BRK/A | BRK/B)发布了其2025年第二季度财报。这是巴菲特宣布将在年底卸任CEO之后的首份财报,因此格外引发市场关注。

从表面上看,这是一份净利润“腰斩”、股价承压的季报,但从细节上看,这份财报揭示了伯克希尔在利润结构、投资风格、宏观预期和管理交接等多个维度的深层变化,也释放出一份带有浓厚“巴菲特式谨慎”的市场信号。

01

核心财务数据:营收基本平稳,净利润大幅下滑

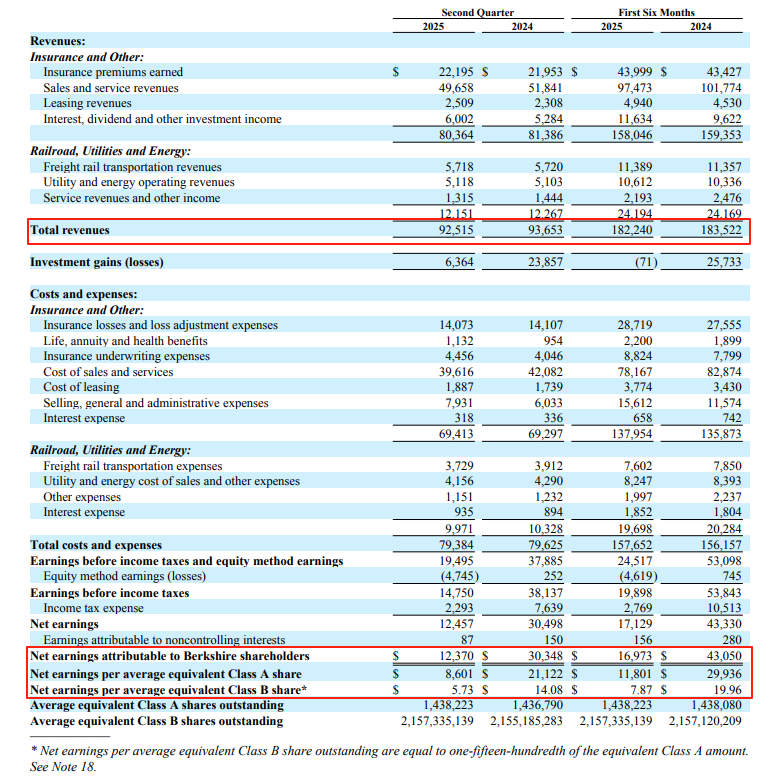

从整体营收来看,伯克希尔2025年Q2实现营收925.15亿美元,略低于去年同期的936.53亿美元,同比下降1.2%。营收基本稳定,体现出其多元业务组合的抗风险能力。

但从归属于股东的净利润来看,本季度为123.7亿美元,相比去年同期的303.5亿美元,大幅下滑59.2%。每股收益(A类)从21,122美元降至8,601美元,B类股则从14.08美元降至5.73美元。

净利润“腰斩”的原因,集中体现在两大方面:

l 投资收益同比减少近75%,本季度为63.64亿美元(去年同期为238.6亿美元),主要是股票市值变动减少;

l 对卡夫亨氏计提38亿美元减值,直接拉低利润。

这让不少投资者担忧:伯克希尔是否正在面临“增长瓶颈”?但实际上,要读懂这份财报,不能只看净利润。

02

运营利润更能反映真实业务表现

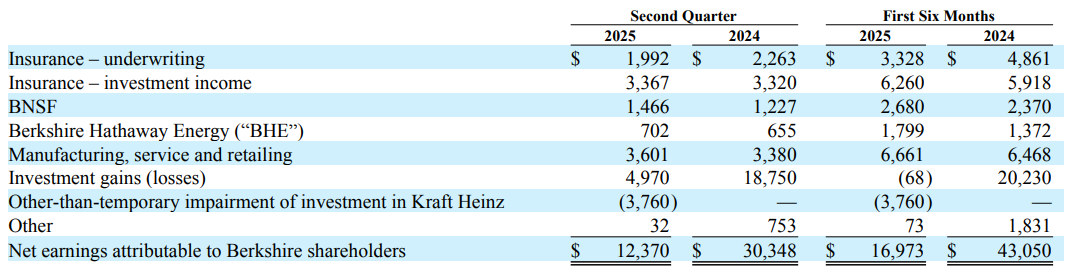

不同于净利润的剧烈波动,伯克希尔2025年Q2的运营利润为111.6亿美元,同比仅下滑4%,这才是反映公司“真实赚钱能力”的核心指标。

运营利润的计算,排除了投资波动带来的浮盈/浮亏,仅包括公司实际运营的全资业务:

尽管保险业务承保利润出现下滑,但铁路、能源、制造、服务和零售等部门的利润均高于去年同期,显示出多元业务的稳定性。

巴菲特一直强调:“运营利润比净利润更能反映伯克希尔的真实经营状况。”净利润中包含了股票价格的未实现浮盈,而这些变化在财报期间往往难以持续,因此运营利润才是管理层和长期投资者重点关注的核心指标。

03

现金储备与投资策略:持续防御,拒绝回购

1. 持续创纪录的现金储备

截至2025年6月30日,伯克希尔持有的现金储备为3441亿美元,仅略低于上一季度创下的纪录高点(3470亿美元)。

这代表着几件事:

伯克希尔具备强大流动性;

公司仍在等待更具吸引力的投资机会;

巴菲特对当前市场估值保持高度警惕。

2. 连续11个季度净卖出股票

在2025年上半年,伯克希尔净卖出股票45亿美元,这是公司连续第11个季度成为净卖方。这说明公司在面对市场高估值时持续采取“减仓防御”的策略。

尤其值得注意的是,即使公司股价从历史高点回调超过10%,伯克希尔仍未进行任何股票回购。这一举动向市场释放出明确信号:当前估值尚未达到巴菲特认为值得“抄底”的位置。

04

结构性隐忧:卡夫亨氏减值,消费品投资承压

本季度,伯克希尔对卡夫亨氏计提了38亿美元的资产减值,这是公司多年持有该股后的首次重大会计调整。

更值得关注的是,今年5月,伯克希尔的两位高管辞去了卡夫亨氏董事会职务,暗示出巴菲特对这笔投资的信心已经开始动摇。

这一事件表明伯克希尔在消费品领域的投资逻辑正面临挑战,传统品牌在面对消费趋势变化、成本压力与品牌老化问题时,已经越来越难以支撑长期增长预期。

05

贸易与政策风险加剧,巴菲特罕见发声

伯克希尔在本季度财报中罕见地对贸易政策发出风险警告:“2025年前六个月,贸易政策和关税变化迅速,我们大多数运营业务与股票投资存在不利风险,结果尚不确定。”

巴菲特在接受CBS记者Norah O'Donnell采访时更是直言不讳地表示,关税“在某种程度上是一种战争行为”。

这表明伯克希尔正在显著加大对宏观风险的重视,也可以解释其为何在股市上涨背景下持续囤现金而不动。

06

权力过渡期的“考卷”:Greg Abel的管理挑战

2025年初,94岁的巴菲特宣布将于年底正式卸任CEO,接任者为现任副董事长、非保险业务负责人Greg Abel。

本季度财报的风格与资本运作仍完全保留巴菲特式的“克制与等待”,但投资者也将开始密切观察:

l Abel是否会延续巴菲特的保守风格,还是更积极地推进并购与重配资产?

l 回购和分红政策是否可能更具灵活性?

l 伯克希尔在未来10年是否会加大科技、绿色能源、人工智能等新经济领域的布局?

对于这个市值超1万亿美元、资金弹药充足的超级控股集团来说,“换帅”所带来的战略微调,将深刻影响其估值逻辑。

07

结语:在喧嚣市场中保持冷静的“价值锚”

即便面临净利润下滑、卡夫亨氏减值、通胀回潮与贸易风险等多重挑战,伯克希尔依旧以其庞大的现金储备、稳健的子公司运营与理性冷静的资本分配逻辑,成为当前市场中少有的价值“压舱石”。

它并非增长最快的公司,却可能是在泡沫过后最稳的那一家。

当“奥马哈先知”选择继续持币观望,也许我们也该放慢脚步,重新审视手中的资产结构与风险承受力。

精彩评论