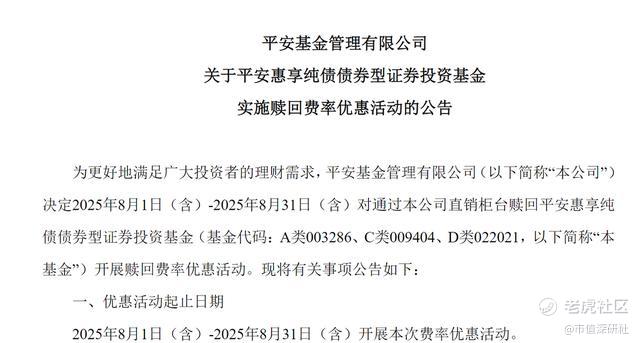

近日,平安基金旗下 “平安惠享纯债” 债券型基金推出赎回费率优惠活动,引发市场关注。这场为期一个月(2025 年 8 月 1 日至 8 月 31 日)的优惠,看似是向投资者让利,但其背后的运作逻辑与持有人结构,却暗藏值得玩味的细节。

一、优惠活动:哪些投资者能享 2.5 折?

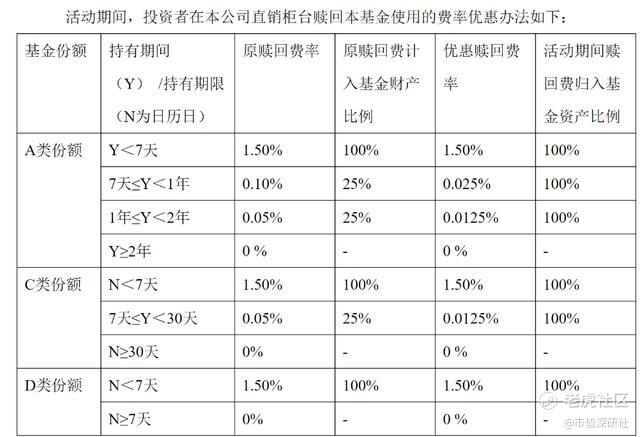

根据公告,本次优惠仅针对通过平安基金直销柜台赎回的份额,且不同份额的优惠范围不同:

A 类份额:持有 7 天至 2 年的投资者可享优惠,原赎回费率 0.10%(7 天≤持有 < 1 年)、0.05%(1 年≤持有 < 2 年),优惠后分别降至 0.025%、0.0125%,相当于 2.5 折;持有不足 7 天或 2 年以上的,费率不变(1.50% 或 0%)。

C 类份额:持有 7 天至 30 天的投资者可享优惠,原费率 0.05% 降至 0.0125%(2.5 折);持有不足 7 天或 30 天以上的,费率不变(1.50% 或 0%)。

D 类份额:无优惠,持有不足 7 天费率 1.50%,7 天及以上为 0%。

值得注意的是,优惠期间赎回费归入基金财产的比例均调整为 100%,而原规则中 A 类、C 类份额仅 25% 归入基金财产。

二、基金底色:机构主导,份额波动剧烈

平安惠享纯债成立于 2016 年 10 月,初始募集规模 2.023 亿份,目前已形成 A、C、D 三类份额(C 类 2020 年增设,D 类 2024 年增设)。截至 2025 年二季度末,其总份额 5.52 亿份,资产净值 6.34 亿元,其中 A 类份额占比超 97%(5.36 亿份,6.17 亿元净值)。

从持有人结构看,该基金自成立起就由机构投资者主导:2016 年年报显示,机构持有占比达 99.26%;2016-2019 年,机构持有比例始终维持在 99% 以上。2022 年后,机构 “进进出出” 导致份额大幅波动:

2021 年上半年末,A 类份额仍有 2.41 亿份,年末因机构退出骤降至 0.16 亿份;

2023 年四季度末,基金总规模仅 3700 多万元,触发 “连续 60 个工作日资产净值低于 5000 万元” 的清盘预警;

2024 年三季度,机构大额申购救场,总份额突破 8 亿份,清盘风险解除;

最新数据显示,截至 2025 年二季度末,1 家机构持有 5.34 亿份,占总份额的 96.77%。

三、优惠玄机:一年两次让利,机构成最大受益者

这并非平安惠享纯债首次推出赎回费优惠。2025 年 6 月,该基金已开展过一次完全相同的优惠活动(6 月 1 日至 30 日)。两次活动的时间节点,恰好与核心机构投资者的持有周期吻合。

据 2025 年二季报披露,1 家机构在 2024 年 8 月 15 日至 9 月 30 日期间申购了 7.97 亿份 A 类份额(占当时总份额 94.48%),2025 年二季度赎回 2.63 亿份后,剩余 5.34 亿份。该机构的持有期恰好在 1-2 年区间,适用 A 类份额 0.05% 的原赎回费率,优惠后降至 0.0125%。

若该机构赎回全部剩余份额(5.34 亿份,净值 6.14 亿元),按原费率需支付赎回费 30.7 万元(其中 7.675 万元归入基金财产);优惠后仅需支付 7.675 万元,且全额归入基金财产。这意味着,在保证基金财产入账金额不变的情况下,机构可节省 23.025 万元赎回费。

四、市场观察:让利还是 “精准服务”?

公募行业近年确实在推行 “费率让利”,但平安惠享纯债的优惠活动更像是为核心机构投资者 “量身定制”:两次优惠均覆盖机构持有期的关键赎回窗口,且机构持有占比超 96%,个人投资者受益有限。

对于投资者而言,这一案例既体现了机构资金对小规模基金的 “救场” 作用,也暴露了部分基金产品 “机构定制化” 的运作特征。未来该机构是否会借优惠活动继续赎回,基金规模是否再度面临波动,仍需持续关注。

精彩评论