一、核心赛道

银诺医药的核心看点,全压在一款GLP-1产品上:

依苏帕格鲁肽α(商品名:怡诺轻)

GLP-1这玩意儿火啊,既能治2型糖尿病 (T2D),又能治肥胖和超重,绝对是医药界的印钞机。弗若斯特沙利文说,中国GLP-1肥胖或超重药物市场,预计将从2024年的人民币4亿元,暴增至2028年的人民币200亿元

目前全球GLP-1市场基本被诺和诺德和礼来两家巨头垄断 ,但银诺医药牛就牛在,它是亚洲第一家、全球第三家商业化原研人源长效GLP-1受体激动剂的公司 。这个国产第一的名头,故事就很好听了。

银诺虽然不是全球首家做GLP-1的,但是银诺的GLP-1优势很明显:

1、血统纯正:人源长效GLP-1,副作用风险更低,作用时间更长,半衰期长达204小时 。

2、效果能打:III期临床数据显示,单药治疗24周后,高剂量组能把糖化血红蛋白(HbA1c)从基线降低2.2% ,这个数据相当能打。

3、进度够快:治疗2型糖尿病的适应症已于2025年1月获国家药监局(NMPA)批准,2月份就已经在中国商业化了,京东都卖了不少了。治疗肥胖和超重的IIb/III期临床试验也于2025年3月启动,预计2026年四季度完成 。

这个赛道很性感,年复合增长率高达123.3%,市场就在这里,看谁能抢到。

二、财务状况

Biotech公司的财报,老规矩,都是亏的。

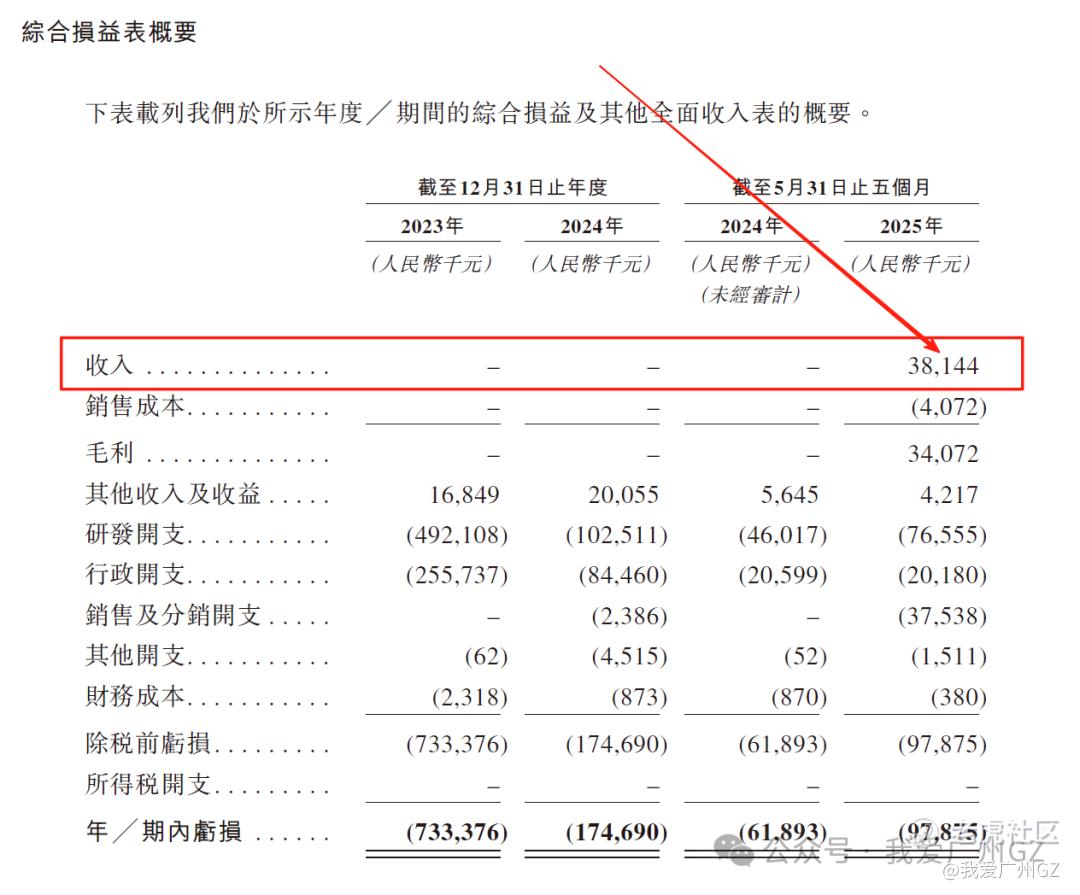

收入:刚开始卖药,2025年前五个月,开始有收入了,收入3810万元,从0到1,这一步已经迈出去了。毛利率高达89.3%,不过这个毛利率不可持续,只是表面光鲜,因为商业化前的生产成本都算进了研发费用,短期看看就好 。

销售费用方面,2025年前五个月,随着开始卖药,销售费用暴增至人民币3750万元,导致亏损扩大至人民币9790万,这在抢市场阶段,不可避免。

亏损:2023年亏损人民币7.33亿元,2024年亏损收窄至人民币1.75亿元 。深挖一下,2023年的巨亏,主要是因为一笔巨大的5亿股权激励 ,这是一次性的会计处理。剔除这个因素,实际经营亏损相对稳定。

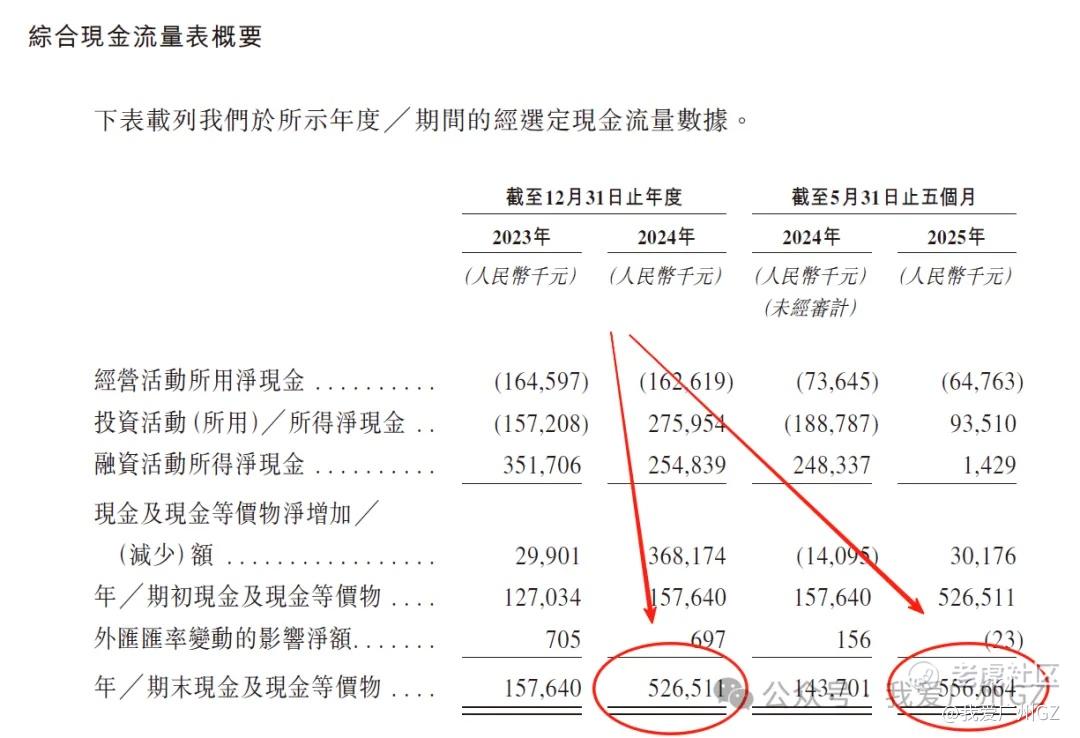

现金流方面,账上躺了5.5个亿,真有钱啊....这个公司活下去肯定没问题,而且能活的很好。

三、核心看点

1、赛道故事性感:GLP-1就是当下全球医药领域最火爆的故事 ,糖尿病和减肥两大适应症都踩在了时代的风口上 。中国市场渗透率还很低,想象空间巨大,故事足够响亮 。

2、创始人背景硬核:老板王庆华博士是GLP-1研究领域的临床科学家,干了25年,不是半路出家的商人,是真正的技术大牛带队。

3、保荐人+VC/PE大佬背书:

保荐人是中信+中金,中信今年的项目,你懂的。

VC/PE投资人比较豪华,有淡马锡、KIP、同创伟业、中金资本等。大佬们真金白银都投进来了。

四、明牌的风险

1、激烈的市场竞争:GLP-1赛道火热,挤满了竞争对手 。全球和中国都有大量人源长效GLP-1药物处于临床开发阶段 ,未来市场必然是一片红海。

2、医保降价压力:进医保是放量的关键,但同时也意味着“灵魂砍价”,产品价格和利润率将面临巨大压力。。。。

五、市场对标

港股市场不缺GLP-1的故事:

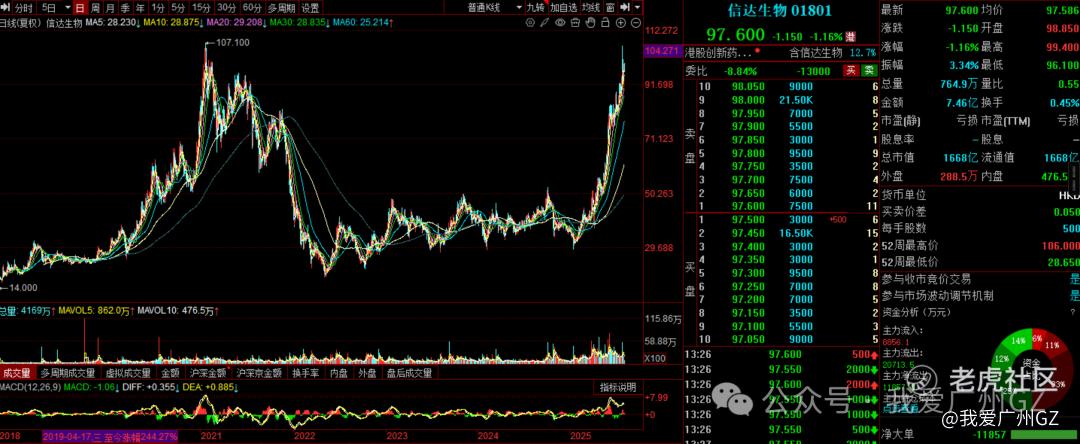

1、信达生物 (01801.HK):这是银诺最强劲的对手,信尔美(玛仕度肽)是银诺的直接竞争对手。市值1666亿,股价已经高得飞起来了:

2、派格生物 (02565.HK):我在派格上是吃了亏的。

这是个反面教材,派格的核心产品PB-119也是一款长效GLP-1

派格25年5月上市就破发,股价还腰斩了,为什么?核心就是进度,派格上市时,其核心产品的NDA才刚在2023年9月被受理,还没获批,更别提销售了。在一个分秒必争的赛道,派格还在等批文,隔壁的银诺已经开始卖药赚钱,信达的减肥药更是直接获批,资本市场的耐心很快就被耗尽了。

总结:

1、银诺医药,赛道够性感,技术有一定壁垒,保荐人和股东背景都够硬。短期来看,港股市场对这类拥有核心技术和广阔前景的Biotech公司都喜欢。

2、市场热度也在这里,孖展预测又会飞起来,上千倍问题不大....

3、我预计:只要IPO发行价不是太夸张,1000倍以上孖展肯定没跑了,这票一定要重点关注,准备好钱。

4、这个票三围都很靓,综合评分80分。

精彩评论

这篇文章不错,转发给大家看看