$Unity Software Inc.(U)$ Q2证实了盈利拐点(EBITDA与现金流改善)和技术拐点(Vector效能),但营收全面反弹需等待H2提价兑现与Vector跨产品线复用。短期估值锚定$157-183B区间,而能否突破上限取决于:

Vector能否复制 $AppLovin Corporation(APP)$ 的闭环生态;

Unity 6在中国替代策略的货币化效率;

非游戏行业订单规模放量。

Q3关注广告网络增速、Unity 6渗透率及中国区贡献三大高频指标,以验证管理层“转折点”叙事。

业绩情况与市场反馈

核心指标表现

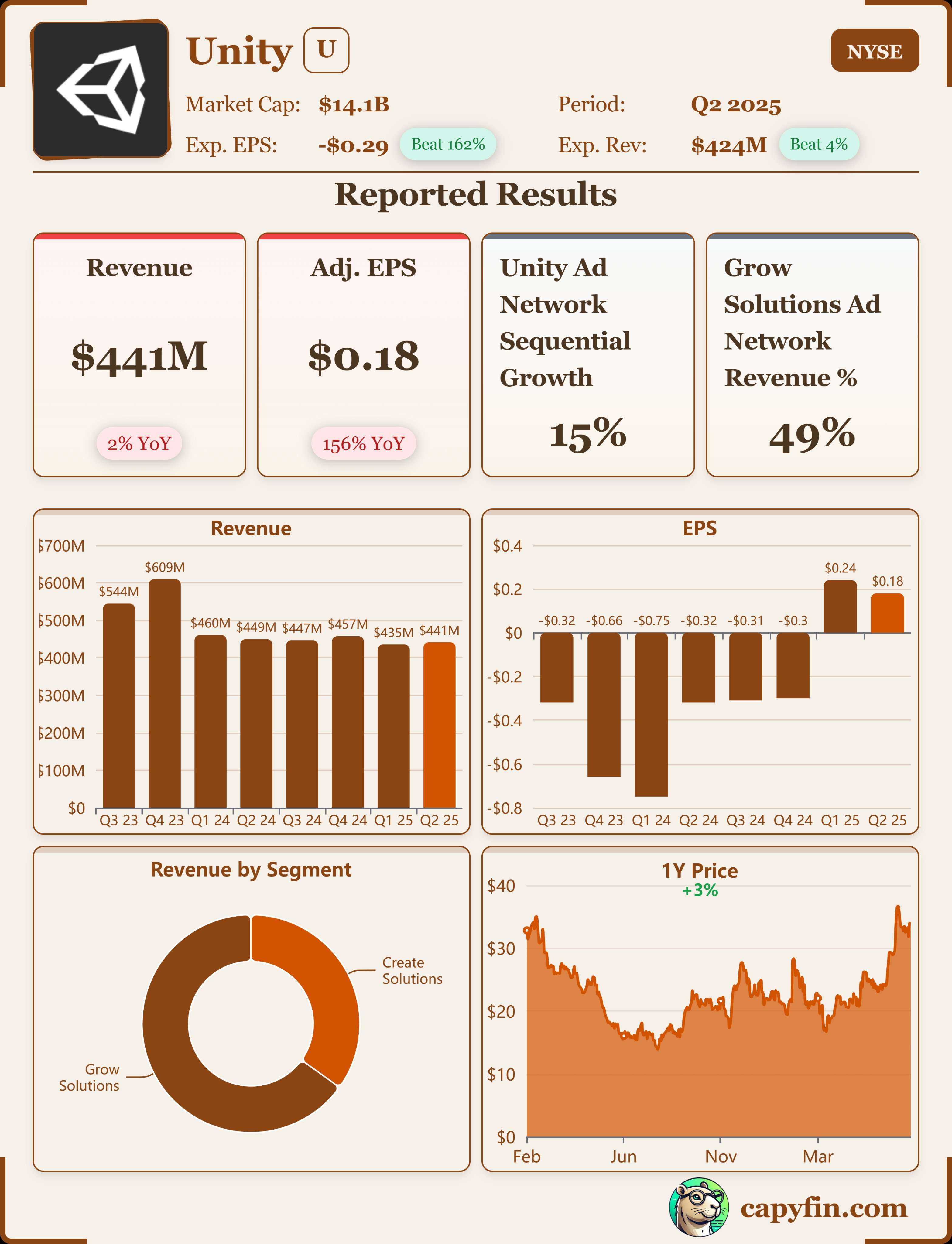

二季度收入为4.41亿美元,同比下降2%(2024年Q2为4.49亿美元),但超出市场预期4.268亿美元,超出幅度约3.3%。收入下降主要源于Grow Solutions的非广告网络产品表现疲软,但Unity广告网络的强劲增长(环比+15%)和Create Solutions的稳定表现(同比+2%)部分抵消了影响。中国市场:收入环比增$20M,成增长亮点。

调整后EBITDA 90M(利润率21%,15M;自由现金流127M(现金增至1.7B)

Create Solutions:收入1.54亿美元,同比+2%,环比+2%,主要由期限许可销售(约1200万美元)和订阅收入的两位数增长驱动,部分被非战略性专业服务和消费服务的下降抵消。

Grow Solutions:收入2.87亿美元,同比-4%,环比+1%,其中Unity广告网络收入占比49%,环比增长15%,但其他广告产品表现不佳。

市场反应

财报发布后,Unity股价在盘前交易上涨11.33%,达到37.78美元,接近52周高点38.96美元,显示市场对公司AI战略和增长前景的信心。但随后盘中就高开低走,最终收盘-5.95%,也说明市场对对高债务水平和非广告网络业务的稳定性表示担忧。

投资要点

Vector驱动广告业务拐点?生态壁垒仍弱于竞对

AI广告平台Unity VectorQ2完成全量迁移,广告转化率提升15%-20%,推动广告网络收入环比+15%,85%头部手游客户已采用。其中的技术差异化是利用引擎内玩家行为数据(如场景注意力峰值)动态优化竞价,提升广告主ROAS。

目前来看,Vector的瓶颈是数据闭环弱于Applovin(Axon模型),主要缺乏第一方游戏数据,且非全栈广告技术(无自有DSP),限制生态价值攫取。而非广告网络产品(占Grow收入50%)仍疲软,拖累整体增长。

Create业务战略转型显效,定价权与渗透率双升

低利润专业服务收入剥离后,订阅占比达80%,支撑毛利率升至83%,占主导模式;Unity 6引擎提价红利,43%活跃用户已升级(目标2025年底达70%),涨价效应将于H2集中释放乐然非游戏场景突破:汽车(BMW、奔驰)、医疗(Specto)及工业模拟(雷神)客户拓展,对冲游戏行业饱和风险。

尽管Q2因大客户交易(约1200万美元)推高收入,Q3可能出现环比小幅下降,但CFO Jarrod Yahes强调,排除一次性因素后,战略收入预计在Q3实现高单位数同比增长。这表明Unity在订阅化和平台化战略上的持续推进。

中国地区战略,由本地化替代与增长引擎

Unity 6由中国版“团结引擎”承接,针对性优化渲染功能,绑定腾讯等大客户(Q2新增多年合约)。中国区环比$20M增长,成全球唯一个位数增长市场。公司与腾讯、Scopely的多年合作以及与任天堂的Switch 2项目合作,显示其在全球游戏生态中的战略地位。同时,Unity在汽车(宝马、奔驰)和医疗(Specto Medical)领域的扩展为其开辟了非游戏收入来源。

盈利拐点确认,现金流改善支撑去杠杆

调整后EBITDA利润率达21%,超出预期,反映了公司在成本控制和运营杠杆上的进步。调整后毛利率为83%,显示高效的成本结构。自由现金流为1.27亿美元,同比增长58.75%(2024年Q2为0.8亿美元),为公司投资AI和产品创新提供了充足资金。

费用优化见顶,重组红利消退(GAAP费用同比-5%),未来利润率提升依赖广告收入放量。

资产负债表修复,自由现金流127M助推净现金储备,管理层明确优先偿债(净债务7.21B)。

业绩指引与基调

Q3增长加速信号明确,营收指引$440-450M(环比+2~4%),创2023Q4以来新高。其中Grow:中个位数环比增长(广告网络延续双位数增速)。Create:剔除Q2大客户订单影响,战略收入预计高个位数同比增长。盈利:调整后EBITDA $90-95M(利润率~21%),运营杠杆初现。

CEO Bromberg定位Q2为“转折点”,强调Vector超预期、Unity 6提价及中国合作(腾讯、Scopely、任天堂Switch 2)三大引擎。

卖方核心争议

Vector scalability:能否从广告网络扩展至其他Grow产品?管理层回应模块化设计支持快速复用。

增长可持续性:H2提价是否驱动Create加速?中国贡献能否持续?

竞争壁垒:与Applovin技术差距收窄速度。

估值锚点与重定价触发剂

当前分部估值:

主要催化剂:

向上重定价:Vector转化率持续>20%、Unity 6渗透率超70%、非游戏收入占比突破30%。

向下风险:广告主预算迁移不及预期、提价导致中小开发者流失。

精彩评论