$爱彼迎(ABNB)$ 本季财报表现强劲——营收优于预期、净收入与预期差距明显,同时推出惊人的 6 0亿美元股票回购计划。不过,公司指引对未来增长略显谨慎,预示着接下来季度或将面临挑战,盘后也跌超7%。

具体来看财报核心信息

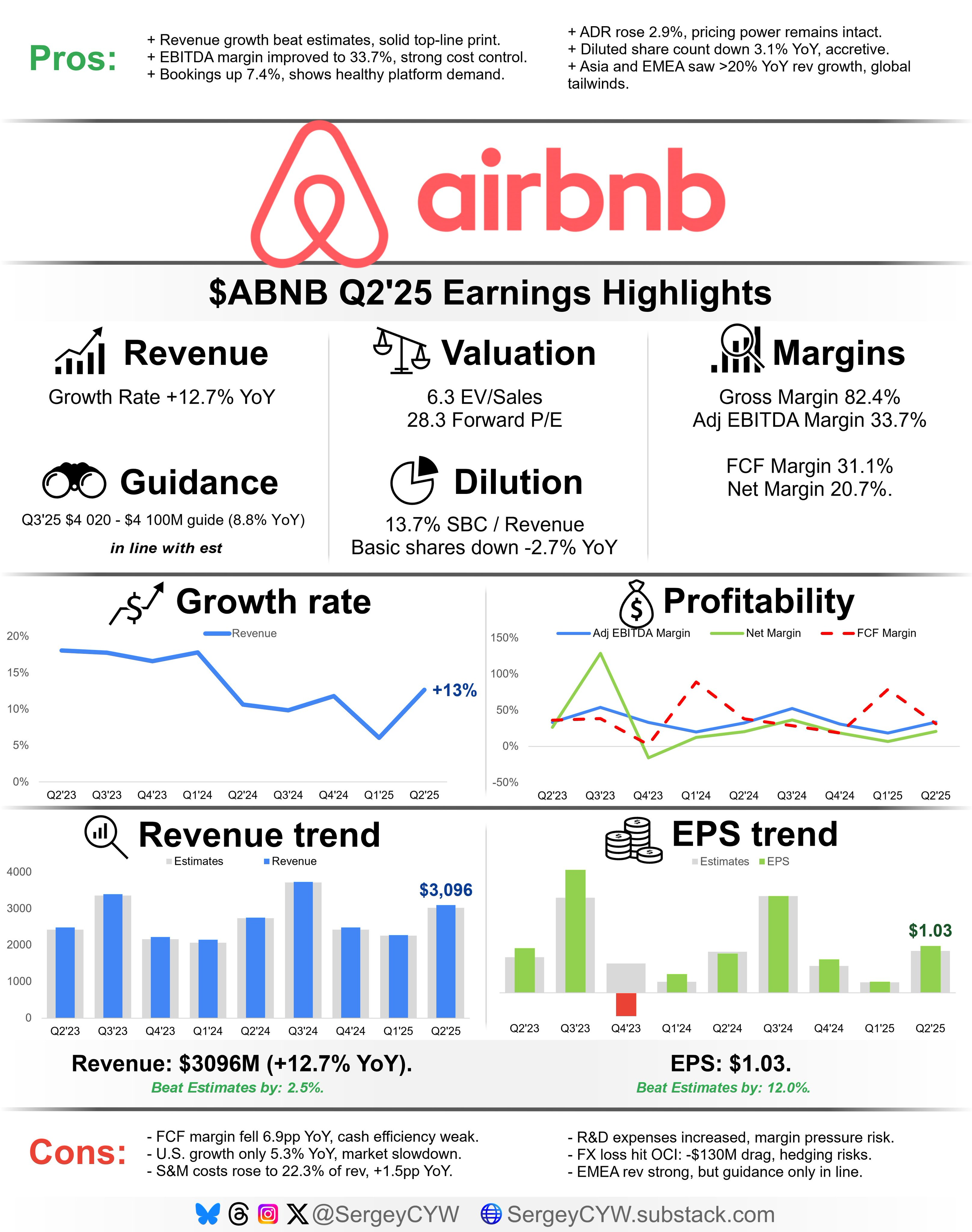

营收与利润

Q2 GAAP 营收:31亿美元,同比增长13%,略超市场预期(约3.03亿美元)

每股收益:1.03美元,较去年同期的0.86美元大幅提升

运营效率与现金流

Adjusted EBITDA 达 10亿美元,维持约 34% 的利润率,Free Cash Flow 同样为 10亿美元,过去 12 个月累计约 43亿美元

公司现金及现金等价物高达 114亿美元,资金实力雄厚

用户与预订趋势

入住夜数(Nights & Seats Booked)同比上涨 7%;Gross Booking Value 增 11% 至 235亿美元

北美地区 ADR (平均每日房价) 上涨约 3%,全球 ADR 不含外汇涨约 1%Reuters+1。

产品扩展与技术应用

新推出的 Services 与新版 Experiences 反响积极,AI 聊天机器人已降低人工客服需求约 15%

CEO 强调 Airbnb 正朝 “AI‑first” 应用方向转型,目标成为“旅游领域的 Amazon”

资本回报策略

回购股票 10亿美元;当前仍有 15亿美元的授权额度未使用,同时再次批准新增 60亿美元回购计划

关于未来指引

公司对 Q3 营收指引为 40.2–41亿美元,略高于分析师平均预期(约 40.5亿美元),表明夏季需求仍然强劲

但管理层警告后续季度增长将因与高基数对比,以及宏观不确定性(如美国关税、新投资支出)而趋缓

投资要点

Airbnb正在经历“从平台向品牌”的跃迁期

从当前增长结构看,Airbnb 正从早期“供需撮合平台”向深度品牌化的“端到端旅游体验品牌”演进。新产品如服务层(Services)、新版本“Experiences”,标志其试图控制更多链条,从而提升客单价与客户粘性。这对盈利模型和估值体系是重大升级。

投资者应密切关注这些“非房源业务”未来能否带来 GMV 的结构性提升,而不是流量附属品。

AI 战略是机会窗口,也可能是伪命题

管理层强调 Airbnb 将转型为“AI-first 应用”,并推出具备自动行程生成、智能客服等功能的 AI Agent。这一表态无疑吸引了估值溢价,建设性看法是AI 若能显著改善客服效率与定制化服务体验,有望成为留存提升的杠杆。谨慎判断为,目前 AI 应用仍处于浅层辅助,真正形成产品力升级仍需跨越用户使用习惯、信任门槛与数据深度瓶颈。

股票回购释放信号,但并不等于增长自信

60 亿美元的回购规模释放出强烈信号——公司认为股价低估,但也暴露出另一个现实:短期内找不到更高回报的资本运用方式。这对一家仍处扩张期的科技公司而言,是值得推敲的信号。

若增长动能不足,而回购只是资本结构游戏,则长期估值消化压力仍在。

估值处于“乐观预期前沿”,风险在于兑现节奏

Airbnb 当前估值(基于2025全年预期EPS约5美元,市盈率30倍以上)已反映“高质量增长+平台化拓展”的定价。问题不在于这个故事值不值,而在于兑现节奏是否匹配预期——若 AI 和新产品渗透缓慢,估值修正风险将加剧。

投资者需观察两大变量

变量一:GMV 增长结构是否改善,特别是 Experiences 和服务层是否对总收入形成贡献;

变量二:长期住业务是否成为护城河,若 Airbnb 能真正拉长用户使用周期,将对 Booking/Expedia 等 OTA 形成差异化威胁。

精彩评论