一,基本介绍

自2014年成立以来,银诺医药已建立了针对糖尿病和其他代谢性疾病的候选药物管线。银诺医药的管线目前包括正在开发用于治疗肥胖和超重及代谢功能障碍相关性脂肪性肝炎(MASH)的核心产品依苏帕格鲁肽α,以及五款处于临床前阶段的候选药物。

发售股份数目 : 36,556,400股H股(视乎发售量调整权及超额配股权行使与否而定)

公开发售股份数目 : 3,655,800股H股(10%,可予重新分配)

配售股份数目 : 32,900,600股H股(90%,可予重新分配及视乎发售量调整权及超额配股权行使与否而定)

回拨机制-机制B:

公开发售不足额而国际配售足额:可以但非强制将全部或部分未足额部分回拨至国际配售。

公开发售部分获得足额认购:可以但非强制回拨至15%。

发售价:18.68港元

基石投资者:

5位投资者已同意按发售价认购合共10百万美元可购买的发售股份,相当于发售股份的约11.49%,详情见招股书429页。

(假设发售量调整权及超额配股权未获行使,假设发售价为 18.68港元)

发售时间:2025年08月07日-2025年08月12日

上市日:2025年08月15日

保荐人:中信证券(香港)有限公司、中国国际金融香港证券有限公司

包销商:中信里昂证券有限公司、中国国际金融香港证券有限公司、德意志银行香港分行、麦格理资本股份有限公司、中国银河国际证券(香港)有限公司、农银国际证券有限公司、交银国际证券有限公司、招银国际融资有限公司、复星国际证券有限公司、富途证券国际(香港)有限公司、富泽证券(国际)有限公司、哈富证券有限公司、老虎证券(香港)环球有限公司

二,简评

毫无疑问,虽然银诺医药在招股书中大量提及了糖尿病和泛代谢疾病管线的故事,但无论是公司还是大部分机构投资者都清晰地知道银诺医药的核心故事还是它的GLP-1,核心市场是体重管理。

银诺医药的GLP-1采用了与众不同的融合蛋白路线(相对应的诺和诺德、礼来等玩家大多采用在短肽上进行修饰的路线),这样做至少有两个明显好处:(1)不太可能受到诺和诺德或礼来的专利挑战,也不用等竞争者专利到期,在国内拥有一定先发优势;(2)融合蛋白分子量较大,天然地半衰期较长,而长效性又是GLP-1成功的关键指标之一。

当然一款药物的设计自然不是1+1=2那么简单。融合蛋白思路也会面临一系列挑战:例如融合什么样的片段最合适、融合蛋白的免疫原性、与靶点的亲和力会不会受影响等。不过考虑到银诺医药的产品已经获批治疗糖尿病,那账号菌还是相信其基本安全性的问题都得到了解决。

不过既然他的故事是体重管理,那么银诺医药的核心问题就是两个:(1)减重效果好不好;(2)市场和销售搞不搞得定。

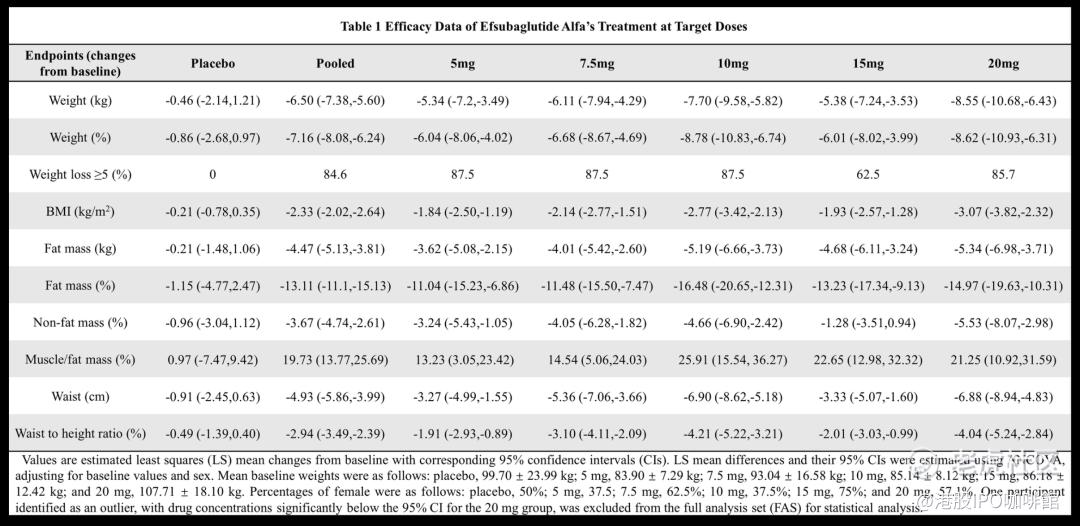

先回答第一个问题,在银诺医药相关人士6月份于《Diabetes》发表的数据来看,使用Efsubaglutide alfa之后患者平均体重下降7.16%,无疑是有效的,但是但从数据本身看要低于诺和诺德、礼来、以及信达的数据(非头对头)。

第二个问题则较难回答,因为GLP-1整体市场在中国还处于早期,市场渠道建立、法律法规规范、医保支付等问题均存在未知数。但账号菌可以肯定的是:(1)国产企业一定有国产企业的优势;(2)中国市场迟早会卷起来,先行者会有几年的赚钱的窗口,没那么快的参与者很可能汤都喝不到。

综上,账号菌认为银诺医药在众多GLP-1参与者之中有自己的独特的优势,但也远不是尽善尽美(例如减重数据有待改善以及难以口服化)。从打新的角度来看话题性是够的,市场关注度自然也不会差,但是如果考虑长期持有要再关注其市场化能力以及政策变化(例如医保的态度)。

综合评级:中性

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2025/0807/2025080700014_c.pdf

利益相关:

本人于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

精彩评论