一、公司概览:聚焦代谢疾病的创新药企

银诺医药成立于2014年,专注于糖尿病、肥胖及代谢功能障碍相关脂肪性肝炎(MASH)等代谢疾病创新疗法研发。核心产品依苏帕格鲁肽α(人源长效GLP-1受体激动剂)已于2025年1月获NMPA批准用于2型糖尿病(T2D)治疗,并于同年2月在中国商业化上市。此外,公司管线覆盖5款临床前候选药物,涉及阿尔茨海默病(AD)、1型糖尿病(T1D)及MASH等适应症。

二、核心产品竞争力分析

技术优势

长效性:半衰期达204小时,实现每周一次给药,显著提升患者依从性。

疗效数据:T2D III期试验中,3.0mg剂量24周糖化血红蛋白(HbA1c)降低2.2%,且无严重低血糖事件。

多适应症拓展:肥胖适应症IIb/III期临床进行中(2026Q4完成),MASH获FDA/NMPA IND批准(2026年启动IIa期)。

商业化进展

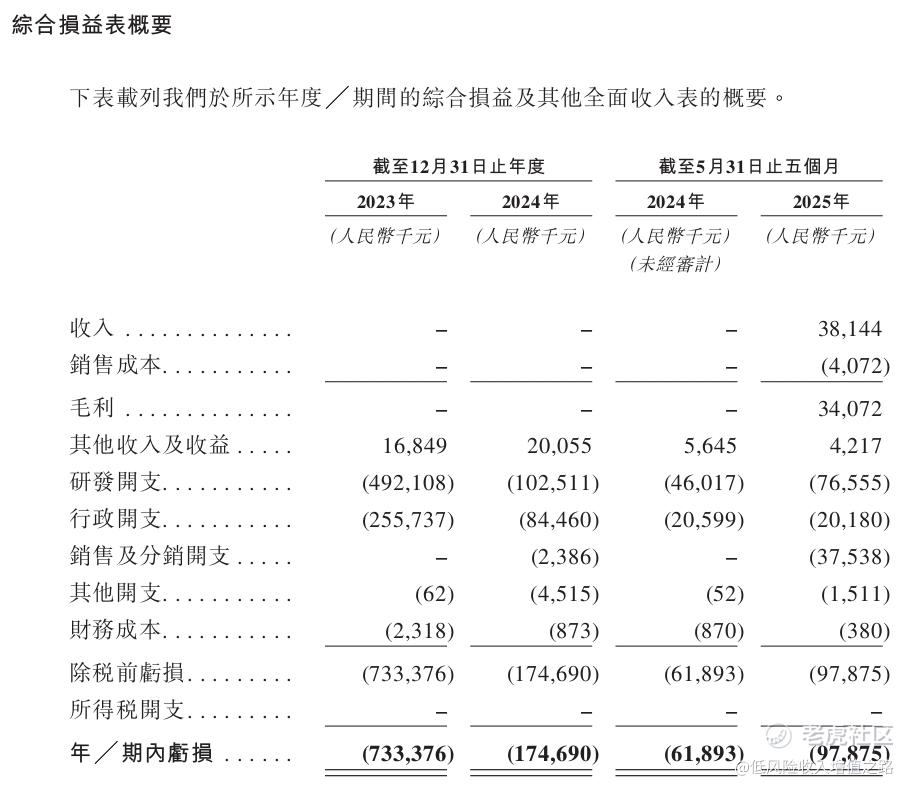

中国首发:2025年2月上市后,电商平台搜索量次月增长40%,截至2025年5月实现营收3810万元。

全球布局:澳门获批T2D适应症,东南亚/拉美提交BLA申请,计划2025年进军拉丁美洲市场。

三、市场空间与行业格局

百亿级代谢疾病市场

糖尿病:中国患者1.48亿人(2024年),GLP-1药物渗透率仅1.9%,2028年市场规模预计达437亿元(CAGR 44.1%)。

肥胖/超重:全球GLP-1药物市场2028年将达338亿美元(CAGR 23.2%),中国市场增速更高(CAGR 123.3%)。

MASH:中国患者4400万人,尚无获批药物,首款GLP-1疗法预计2028年上市。

竞争态势

国际巨头主导:诺和诺德(司美格鲁肽)、礼来(替尔泊肽)全球市占率超83%。

本土差异化:依苏帕格鲁肽α凭借长效设计及快速起效(4周HbA1c降1.1%)争取细分市场。

四、财务与风险提示

财务表现

营收拐点:2025年前5月T2D产品收入3810万元,但净亏损9790万元(研发/销售费用增加)。

研发投入:2023年研发开支4.92亿元,2025年聚焦肥胖/MASH临床推进。

核心风险

商业化能力:销售团队初建,医院渠道依赖医保谈判(2025年参与国家医保目录谈判)。

产能依赖:短期依赖CDMO生产,自建工厂计划存在不确定性。

竞争加剧:全球24款GLP-1临床阶段竞品,其中6款进入III期。

五、打新策略建议

发行基本信息

发售价:18.68港元/股

发行规模:全球发售3655.64万股(香港占10%)

市值:发行后市值85.33亿港元

申购门槛:每手200股,入场费3773.68港元

申购亮点

赛道稀缺性:港股18A生物科技股中少数聚焦GLP-1创新药企业。

机构背书:保荐人为中信哥以及中金。中信今年保荐的几个-B医药股都大涨,值得期待。

绿靴机制:有

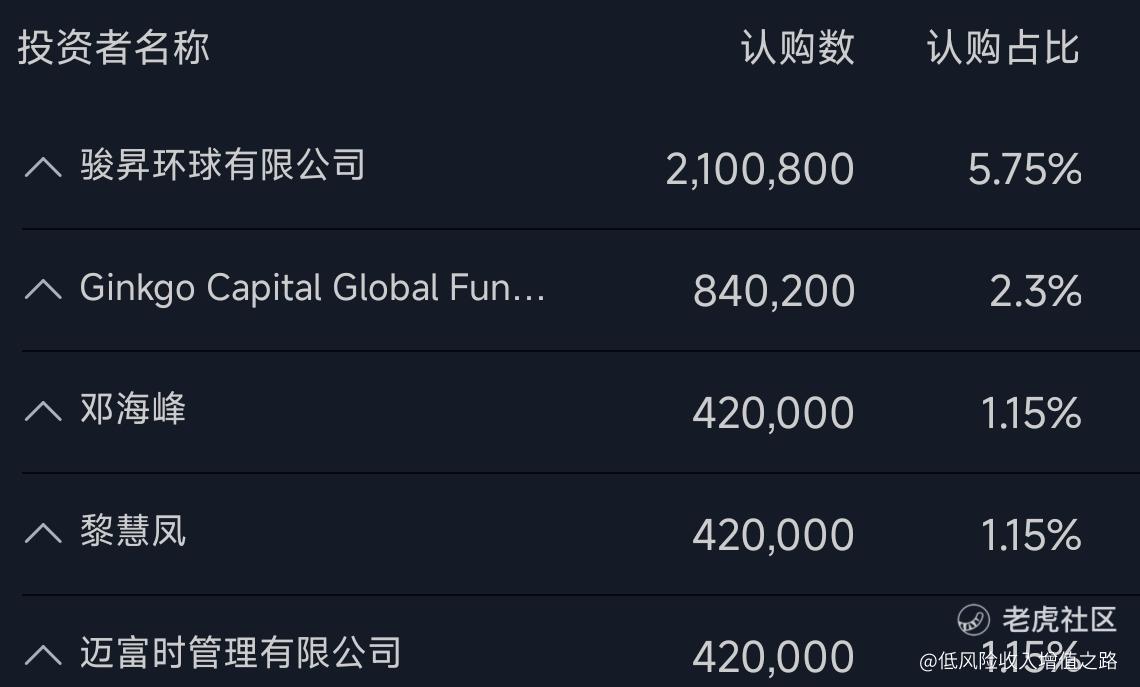

基石投资者:11.5%

回拨机制:固定10%

申购建议:港股新规后第一只上市医药股。发行直接按B计划,公开固定10%,相当于名牌套路回拨。今天孖展已经超过1000倍了,市场情绪很高,最近上的两只-B股新股涨幅都很大。这只建议现金全力申购,如果有融资申购免手续费的可以融资申购。没有券的话资金达不到甲尾或者乙组不建议融资。公开发售10%,参照刚刚出来的中慧生物中签率,全员都要抽签,中签率极低。没有券花100融资打新费用,不中签是不退回的。$银诺医药-B(02591)$

精彩评论