上周回顾:苹果强势拉动纳斯达克收盘创新高

1、行情动态

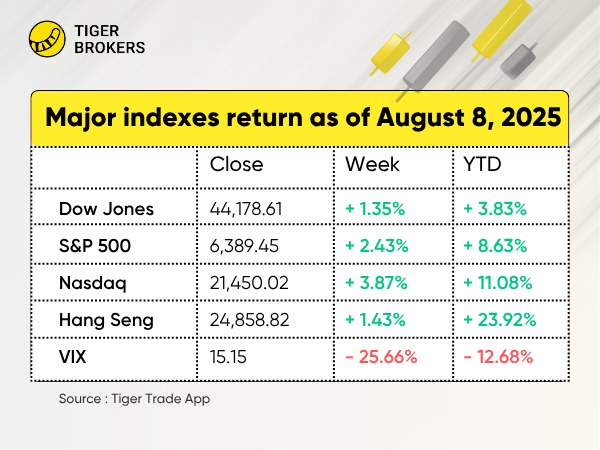

上周,在苹果的带动下,美股重回涨势,纳斯达克周五收盘创历史新高。本周,标普500指数上涨2.4%,纳斯达克指数上涨3.9%。

特朗普宣布对进口半导体和芯片征收100%的关税,但美国境内制造的企业除外。半导体类股普遍上涨,尤其利好美光科技和正在亚利桑那州扩建芯片工厂的台积电。

恒生指数(HSI)全周上涨1.43%,收于24,858.82点。科技股和消费股领涨,医疗保健股则表现落后。企业盈利预期和持续的地缘政治紧张局势加剧了市场波动。

黄金期货价格上周五创下3534.10美元的历史新高。瑞士一家贸易组织警告称,美国对金条征收关税“可能对黄金的国际流通产生负面影响”。瑞士是世界上最大的黄金精炼国。

2、个股大事记

除能源板块外,标普500指数所有板块上周均收高。受Albemarle (ALB) 和金矿商Newmont (NEM) 上涨的提振,基础材料板块上涨5%。VanEck 黄金矿业 ETF (GDX) 创下自 2011 年 12 月以来的新高。

科技和通信服务板块均上涨超过3.5%,得益于强劲的人工智能相关势头和稳健的盈利业绩,尤其是半导体板块和一些成长股财报。

苹果 (AAPL) 更新一项新的 1000 亿美元美国本土未来投资计划,使其在美国的投资总额达 6000 亿美元。苹果股价一周股价飙升超过13%,创下2020年以来的最佳单周表现。

Palantir (PLTR) 股价一周累涨21%,第二季度营收飙升48%,超过10亿美元,得益于人工智能影响。该公司将全年业绩指引上调至41.4亿-41.5亿美元,远高于分析师39.1亿美元的预期。

礼来(LLY) 股价暴跌近 18%,至 52 周低点,其新的减肥药试验数据令人失望,掩盖了强劲的第二季度业绩。而竞争对手诺和诺德公司 (NVO) 股价在消息后反弹 6%。

特朗普要求英特尔首席执行官陈立武辞职,指责其“内心高度矛盾”,随后,陈立武在一份内部备忘录中驳斥了“虚假信息”,并强调将自己遵守法律和道德标准。

Shopify (SHOP) 股价飙升 26%,业绩大超预期。第二季度利润增长 34%,营收增长 31%,至 26.8 亿美元,商品交易总额增长 30%,至 878.4 亿美元。业绩指引也略有上调。

尽管第二季度营收未达预期,AppLovin (APP) 仍上涨 20%,原因是乐观的第三季度业绩指引和强劲的每股收益提振了市场情绪。

The Trade Desk (TTD) 股价暴跌 37%,首席执行官 Jeff Green 警告称,第三季度收入增长可能会放缓。

Hims & Hers Health (HIMS) 股价下跌 17%,原因是其第二季度收入未达预期,尽管其调整后息税折旧摊销前利润 (EBITDA) 超出预期。

Duolingo (DUOL) 股价上涨 9.3%,此前该公司第二季度业绩强劲,这得益于人工智能驱动的订阅用户增长以及更高的年度收入预期。

Arista Networks (ANET) 股价上涨 18%,第二季度收入创历史新高,达到 22 亿美元,同比增长 30.4%,超过华尔街预期。

Super Micro Computer (SMCI) 股价下跌 21.3%,第四季度财报未达预期,且发布了较弱的业绩指引。其盈利同比下降 24%,而销售额仅增长 8%。

Expedia (EXPE) 本周上涨 9%,第二季度收益超出预期的情况下上调了全年预期。

腾讯控股 (0700.HK) 上周上涨 4.86%,至近四年高点,受摩根士丹利乐观评级和即将推出的新手游 Valorant 的利好推动。

国泰航空 (0293.HK) 暴跌逾 10%,创下 2008 年以来最大单日跌幅,公司利润仅增长 1%,收益率下降,且旗下低成本航空公司持续存在问题。

心动公司 (2400.HK) 发布盈喜,预计中期净利润将增长 215%,股价应声飙升 36.17%。强劲的财务业绩指引和新产品的推出激发了投资者的乐观情绪。

泡泡玛特 (9992.HK) 上涨 14.31%,至历史新高,受其知识产权需求强劲以及市场对其海外扩张战略的乐观情绪推动。

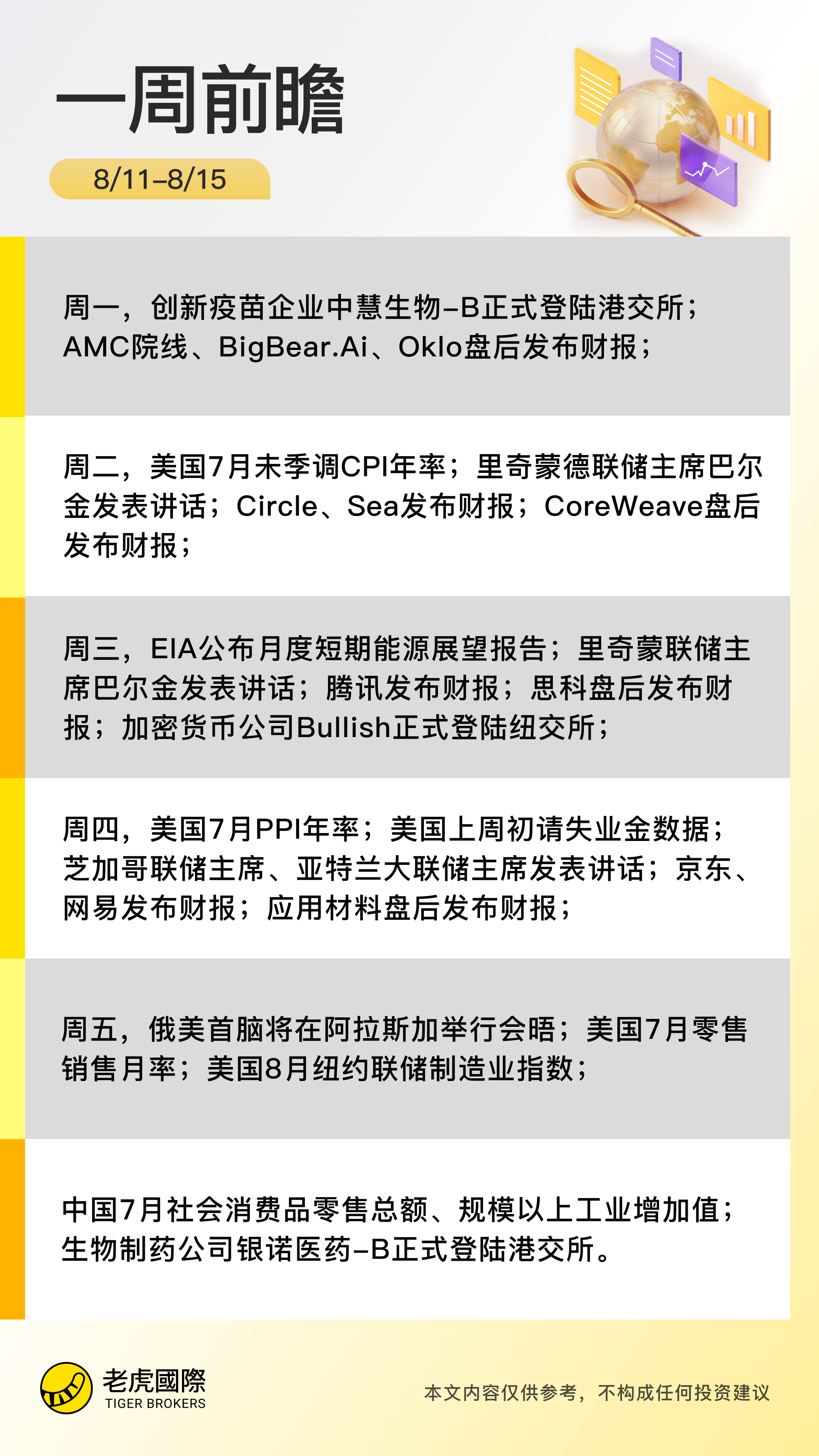

本周前瞻:美国通胀数据,中概股财报来袭

1、大事件关注

美股方面,投资者将密切关注美国通胀数据,CPI将于周二公布,PPI将于周四公布。经济学家预计,7月总CPI将同比上涨2.8%,高于6月的2.7%。不包括食品和能源的核心CPI预计为3.0%,高于前月的2.9%,环比上涨0.3%,高于6月份的0.2%。预计7月PPI将同比上涨2.5%,高于6月的2.3%,核心PPI预计为2.9%,高于前月的2.6%。

此外,周五将公布的7月份零售销售数据将为消费者支出提供新的洞察,经济学家预测该月零售销售将增长0.5%,略低于6月份0.6%的增幅。

通胀高于预期可能会对接近历史高位的股市构成挑战,这可能会影响人们对9月份会议的预期,美联储预计将在9月份会议上进行自12月以来的首次降息。本周将有多名美联储官员发声。

中国方面,本周将不定时公布7月社融数据、社会消费品零。售总额、7月规模以上工业增加值、1至7月全国房地产开发投资。中国上半年货币政策支持实体经济效果比较明显。

其他潜在市场催化剂包括8月12日对华贸易谈判的最后期限,但许多人预计该日期将被推迟。另外,有报道称,美国前总统特朗普和俄罗斯总统普京最早可能在本周会面。

生物制药公司银诺医药-B预计将于8月15日正式登陆港交所。公司致力于为代谢性疾病患者提供高质量药品。管线目前包括正在开发用于治疗肥胖和超重及代谢功能障碍相关性脂肪性肝炎(MASH)的核心产品依苏帕格鲁肽α,以及五款处于临床前阶段的候选药物。公司引入迈富时等基石投资者。

加密货币产业再度迎来重磅IPO!Bullish预计将于8月13日正式登陆纽交所

2、美股财报季

美国财报季即将结束,仅有Circle、Coreweave等热门动能股公司财报。但本周中概股财报密集来袭,包括腾讯、京东、网易等大兴中概股公司发布财报。

美股财报季

美国财报季即将结束,仅有Circle、Coreweave等热门动能股公司财报。但本周中概股财报密集来袭,包括腾讯、京东、网易等大兴中概股公司发布财报。

财报前瞻 | 腾讯二季度“稳增长”可期,AI方面需关注四大看点

财报前瞻|京东Q2零售业务将延续稳健增长,新业务拓展机遇与挑战并存

财报前瞻|多元化布局成效逐步显现,网易Q2游戏业务料延续稳健增长

精彩评论