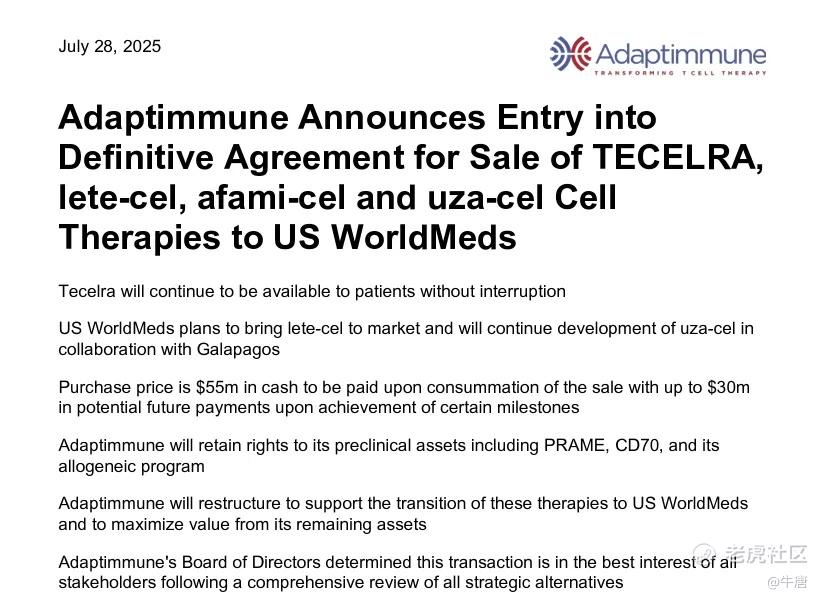

2025年7月28日,TCR-T细胞疗法领军企业Adaptimmune Therapeutics宣布了一项重大交易:以5500万美元现金首付款,以及未来最高3000万美元里程碑付款,将旗下包括已获批药物Tecelra以及处于研发阶段的lete-cel、afami-cel和uza-cel在内的四款细胞疗法,出售给USWM CT。

受此消息影响,在纳斯达克上市的Adaptimmune Therapeutics股价暴跌71%,市值仅剩2650万美金。

Adaptimmune:TCR-T疗法领军企业

Adaptimmune发源于1993年成立于牛津大学的“TCR Technology”,后者于1999年变更为Avidex,并于2006年被Medigine收购,此后,Adaptimmune则从中脱离,于2008年成为一家独立的生物医药企业。

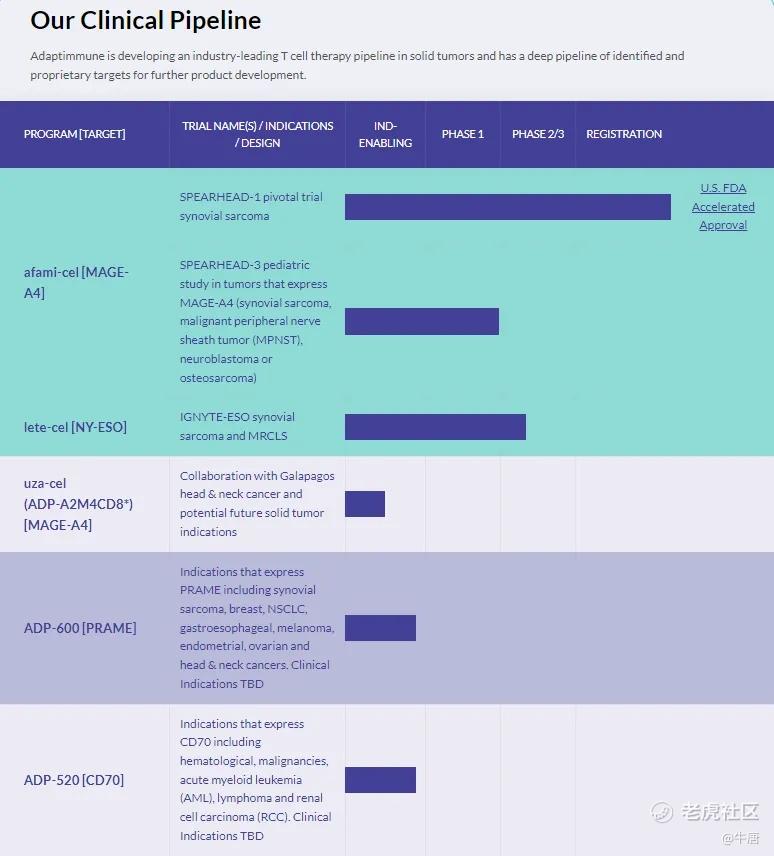

Adaptimmune专注于利用细胞疗法来治疗癌症,尤其是实体瘤,核心技术是TCR-T技术平台:独有的SPEAR(Specific Peptide Enhanced Affinity Receptor)T细胞技术可以增强T细胞对抗原的亲和力,使得T细胞能够更有效地识别并摧毁癌细胞。

Adaptimmune团队选择了癌细胞表面的MAGE-A4抗原,就该靶点开发了治疗软组织肉瘤候选药物Tecelra,并获得了FDA给与的孤儿药认定,公司也入选了2014年的Fierce 15榜单。广阔的应用潜力吸引了大药企的合作:

-

2014年,葛兰素史克斥资3.5亿美元与Adaptimmune的合作。2017年,葛兰素史克又增加了6100万美元,获得了当时Adaptimmune主要的在研产品:NY-ESO SPEAR T细胞疗法的独家研发和销售权,并拥有包括滑膜肉瘤、非小细胞肺癌、卵巢癌、多发性骨髓瘤在内的多种癌症的探索权;

-

2015年,Adaptimmune宣布与安斯泰来子公司Universal Cells合作,开发基因编辑诱导多能干细胞iPSC项目;并于2020年,与安斯泰来达成合作,共同开发和共同商业化干细胞衍生的同种异体CAR-T和TCR-T疗法;

-

2021年,Adaptimmune宣布与罗氏旗下基因泰克签订战略合作,后者需要在5年内向Adaptimmune支付3亿美元的首付款,以及总价超过30亿美元的开发支持和里程碑付款。

在大企业抛来合作橄榄枝的同时,Adaptimmune于2015年,完成1.76亿美元的IPO,并在2020年,完成了2.48亿美元的增发。

一时间,Adaptimmune风光无两,4年花光近5亿美元,借助COVID-19带来的Biotech行业资金涌入,融资似乎不是Adaptimmune应该考虑的问题。

为保产品上市而断臂求生

2022年,生物医药行业融资环境陡变,Adaptimmune也不例外,公司账上现金储备仅能维持至2023年第四季度。

除了行业融资环境恶化之外,Adaptimmune自身的原因也让投资者望而却步,致使股价在2022年开始,两年的跌幅达75.41%:

-

研发进度慢。主要资产Tecelra在递交上市进度方面较为拖拉,此前给出的预期是2021年上半年申报BLA,2022年上市,实际进度已经大幅落后于预期。

-

临床试验数据存在瑕疵。Tecelra此前发布的数据中,药物疗效的持久性存疑,入组患者中存在细胞因子释放综合征的现象,加剧了市场对药物能否获批的担忧。

-

适应症市场想象空间不足。滑膜肉瘤的发病率为2.75人/10万人,全美每年新增病例不足800人,作为一款二线疗法,Tecelra的销售潜力难以突破1亿美元。虽然首个适应症更重要的是对技术平台的验证,但在当时加息的环境下,市场还是更为青睐销售潜力大的药物。

为了确保Tecelra这一核心项目的研发不受影响,公司果断实施战略调整,通过裁员25%、对非核心管线进行降级等方式缩减开支,将有限的资源集中用于推进Tecelra的研发。

2023年3月,Adaptimmune与另一家上市的TCR-T疗法企业TCR2 Therapeutics合并。不少专业人士认为Adaptimmune合并Tcr2的动机既不是为了Tcr2的技术,也不是为了Tcr2的生产设施,而是Tcr2的现金。

在宣布合并时,Tcr2的账上现金有1.49亿美元,而Adaptimmune的账上现金仅供自身运营到2023年四季度。

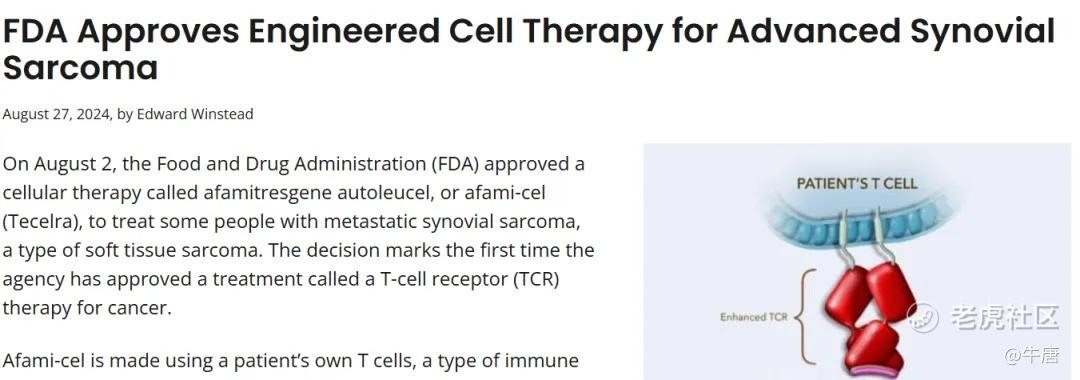

2024年1月,凭借临床二期试验的积极结果,Adaptimmune正式提交了Tecelra的上市申请,同年8月,Tecelra获得了FDA的加速批准上市,用于治疗成人复发或难治性滑膜肉瘤,成为全球首款获批上市的TCR-T疗法。

Tecelra的获批拥有多个里程碑式“第一”的意义:全球首款用于实体肿瘤的工程细胞疗法、全球首款获批上市的TCR-T细胞疗法,以及十多年来第一款用于转移性或不可切除的滑膜肉瘤的新治疗方法。

多重压力下的“贱卖”资产

在多个行业第一的光环之下,Adaptimmune却在产品获批上市的一年后,选择了打包出售资产。

此次Adaptimmune出售的资产多达四款,其中包括已经获批上市的Tecelra、预计2026年上市的靶向NY-ESO-1实体瘤TCR-T疗法lete-cel,下一代MAGE-A4药物uza-cel(与Galapagos合作)与afami-cel。

将全部临床阶段与上市药物全部卖出,其中仅Tecelra的预期巅峰销售额达4亿美元,而Adaptimmune获得5500万美元的首付款,为何贱卖资产?

1、艰难的商业化

Tecelra定价为每剂72.7万美元,是全美最昂贵的细胞疗法之一,同时由于软组织滑膜肉瘤患者人数较少,加上复杂的制造和供应链要求,上市后的销售表现不佳:

-

2024年,Tecelra当年的销售额仅120万美元,仅为3名患者进行了血液采集;

-

2025年一季度,Tecelra销售额达400万美元,远低于公司设定的3500万至4500万美元的年销售目标。

虽然另一款TCR-T疗法Late-cel预计在2026年上市获批,但有了Tecelra的前车之鉴,市场对其预期较低。

2、合作方的抛弃

虽然公司在产品上市与研发方面取得突破,但之前合作的大药企们似乎已经失去了耐心,纷纷终止合作:

-

2022年10月, 葛兰素史克向Adaptimmune退还了靶向NY-ESO的TCR-T疗法的全部权益;

-

2023年4月,安斯泰来宣布终止了与 Adaptimmune的TCR-T疗法研发合作,此前该合作项目总金额达8.975亿美元。

-

2024年4月,罗氏旗下的基因泰克终止了与Adaptimmune一项高达30亿美元的生物里程碑合作协议。

大药企终止合作不仅严重动摇了市场对于Adaptimmune的信心,而且让Adaptimmune失去了大量基于合作的里程碑收款,由此直接加剧了公司现金流的紧张:

过去12个月内,公司自由现金流-1.1 亿美元,难以支撑已上市产品TECELRA和三条后期管线的商业化与全球临床。

3、沉重的债务压力

2019年,Adaptimmune曾与Perceptive Advisors签署了一份总额达1.5亿美元的贷款协议,随着2020年利率的走低,以及资金涌入biotech行业,第一笔债务融资没有对公司的运营有太大影响。

有了此前的债务融资经验,以及Tecelra的上市,公司再度采取债务融资:2024年5月,Adaptimmune与Hercules Capital签订了一笔总额1.25亿美元、为期五年的定期贷款协议。

这笔融资不仅可以推进Tecelra的商业化,还可以帮助lete-cel的上市申请。然而Tecelra的销售爬坡速度还是顶不住偿还债务的压力。

今年一季度,公司已经向Hercules Capital偿还2000万美金,而此次出售资产所得5500万美元的部分款项将用于偿还公司对Hercules Capital的全部债务。

即便如此,在资产出售交易完成后,Adaptimmune仍计划对其剩余员工进行大幅裁员,包括多名高管在内的约62%的员工将在2025年第三季度离职。

结语

作为TCR-T疗法的领军企业,Adaptimmune在研发方面虽然历经坎坷,但最终将产品推到了上市阶段,同时建立了丰富的管线,但在商业化方面却难以取得突破,被迫出售资产。

通常情况下,对于中小市值Biotech而言,商业化是比研发更大的挑战。

$SPDR S&P Biotech ETF(XBI)$ $恒瑞医药(01276)$ $百济神州(ONC)$ $传奇生物(LEGN)$ $礼来(LLY)$

精彩评论