“去年就有人开始干这个了,今年怕了就收手了,但后面还是有胆子大的在干。”

近日,「互金圈」注意到黑猫投诉(新浪旗下)上出现了不少月系融担相关的用户投诉。

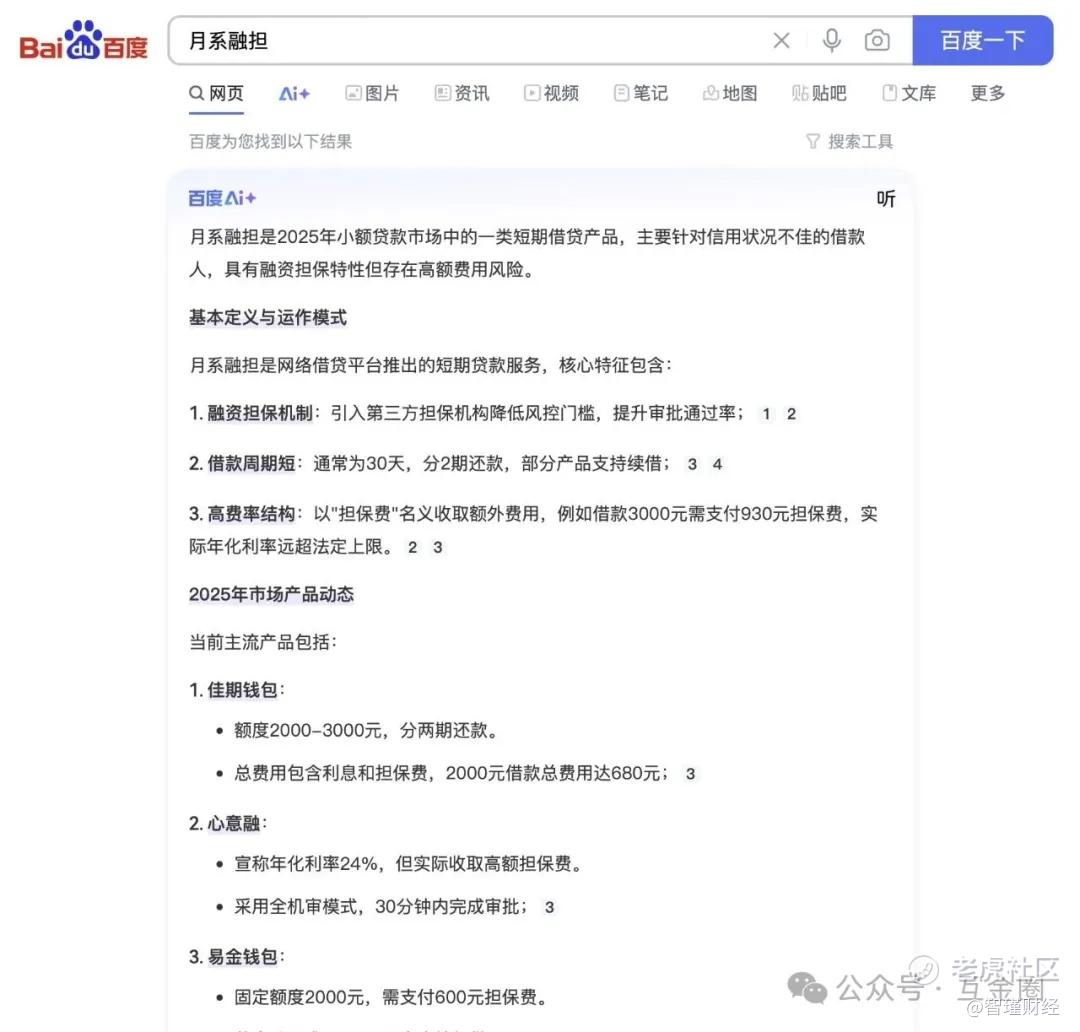

什么是“月系融担”?

百度Ai给出了答案——「2025年小额贷款市场中的一类短期借贷产品,主要针对信用状况不佳的借款人,具有融资担保特性但存在高额费用风险。」

巧借融资担保牌照,“月系融担”避开监管,通过收取高额的融担费或区间服务费,将小额借款包装成年化利率超300%的贷款套路。

以“30天短周期+超高担保费”为特征,“月系融担”最常见的标志就是一笔借款一个月分两期或三期还款,同时每一期都有额外的担保费。

(图源:网络)

近日,一位不愿具名的行业人士对「互金圈」表示,“去年就有人开始干这个了,今年怕了就收手了,但后面还是有胆子大的在干。”关于“月系融担”,该人士还表示“36没了,以后这类产品会更多的。”

从网上的用户投诉来看,“月系融担”存在涉嫌自动强制下款、隐匿贷款合同和还款明细、收取高额担保费、没有联系方式等套路。此外,这些平台在放款时普遍强制开通银行卡自动扣款功能,同时会获取用户通讯录等隐私信息,为日后的暴力催收埋下伏笔。

借款时看不到完整合同,逾期后遭“短信轰炸”“爆通讯录”,且资金通过私人账户流转,举证困难。

例如,“刺猬钱包快接里借了2笔钱一笔6000一笔5000一个月还款7000一个6000高额担保费。”“向刺猬钱包爱小花借款8000,一个月,分两期,还款要还10000多。”

近期有媒体报道称,“刺猬钱包前段时间被河南卫视曝光后,老板害怕出事已经偷偷注销了这个马甲。”

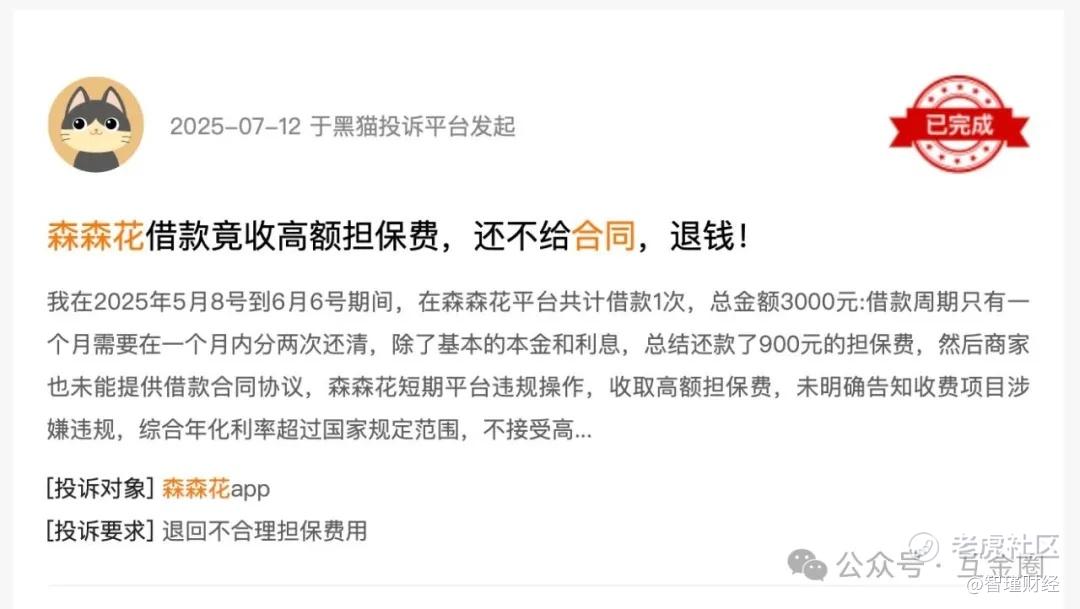

用户投诉:森森花“借款1次,总金额3000元:借款周期只有一个月需要在一个月内分两次还清,除了基本的本金和利息,总结还款了900元的担保费,然后商家也未能提供借款合同协议。”

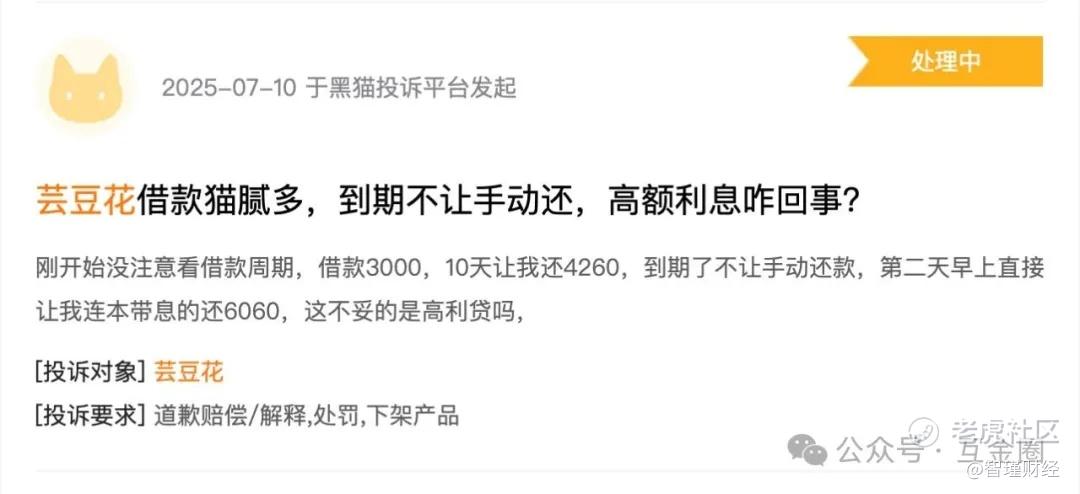

芸豆花“刚开始没注意看借款周期,借款3000,10天让我还4260,到期了不让手动还款,第二天早上直接让我连本带息的还6060。”

恒享花“2025年7月9号借款4000元还款日为2025年7月18日,之后设置电话拦截了。没有接到电话,7月29日已经还款8000元,还需要在还款25000元,而且不还款还会在涨还款金额,还款是转的私人账户。”

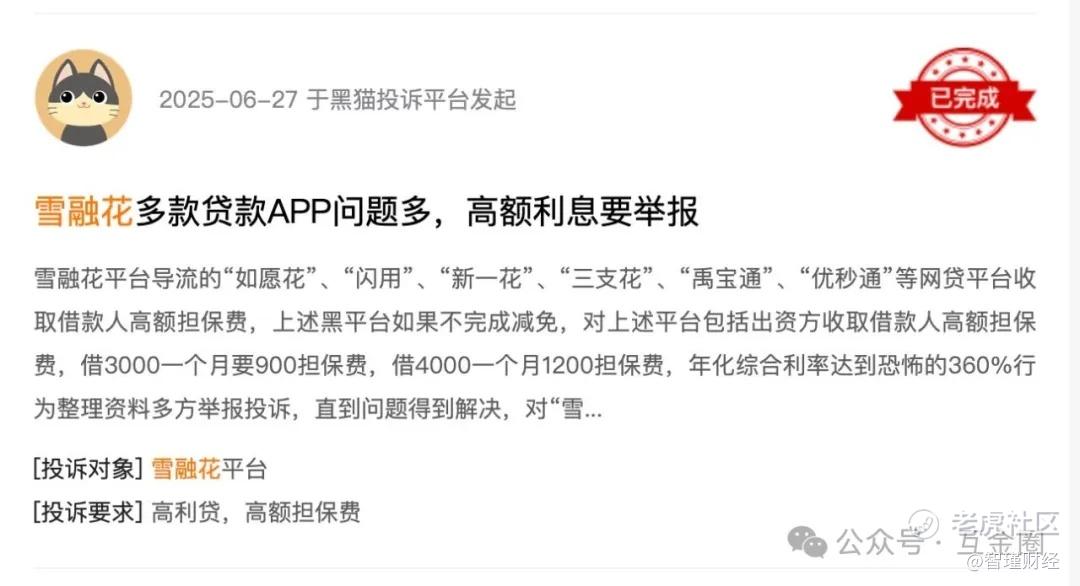

投诉编号 17384552102 显示「雪融花平台……借3000一个月要900担保费,借4000一个月1200担保费,年化综合利率达到恐怖的360%。」

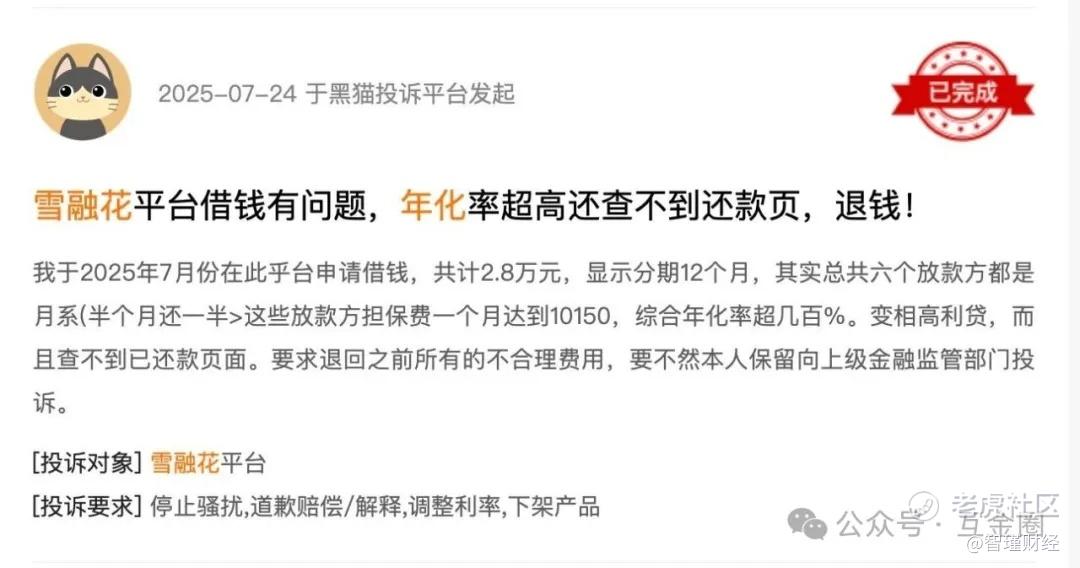

投诉编号 17385586052 显示「我于2025年7月份在此平台申请借钱,共计2.8万元,显示分期12个月,其实总共六个放款方都是月系(半个月还一半)这些放款方担保费一个月达到10150,综合年化率超几百%。」

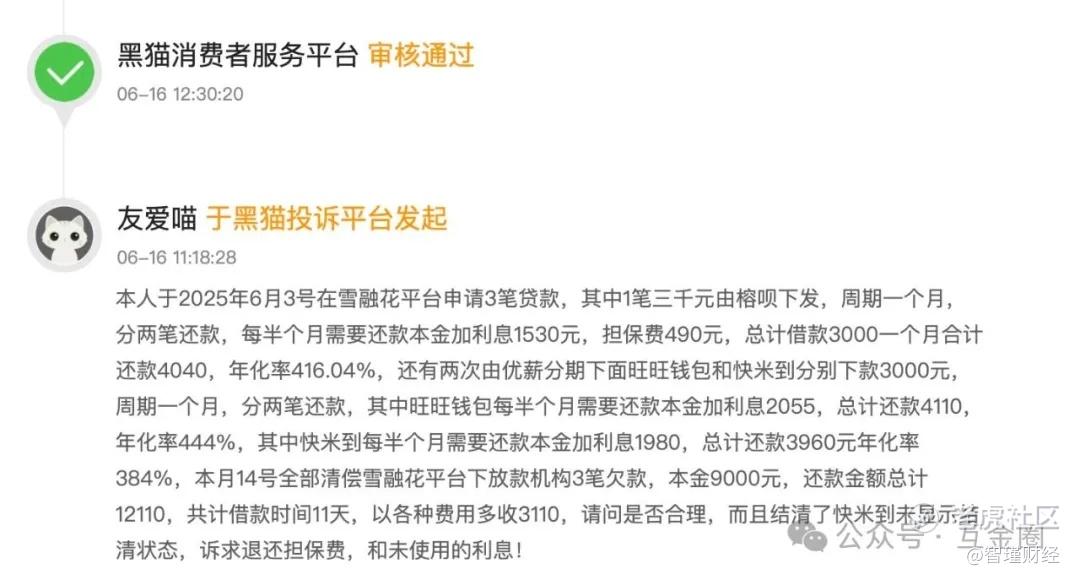

投诉编号 17384134705 显示「在雪融花平台申请3笔贷款,其中1笔三千元由榕呗下发,周期一个月,分两笔还款,每半个月需要还款本金加利息1530元,担保费490元,总计借款3000一个月合计还款4040,年化率416.04%,还有两次由优薪分期下面旺旺钱包和快米到分别下款3000元,周期一个月,分两笔还款,其中旺旺钱包每半个月需要还款本金加利息2055,总计还款4110,年化率444%……」

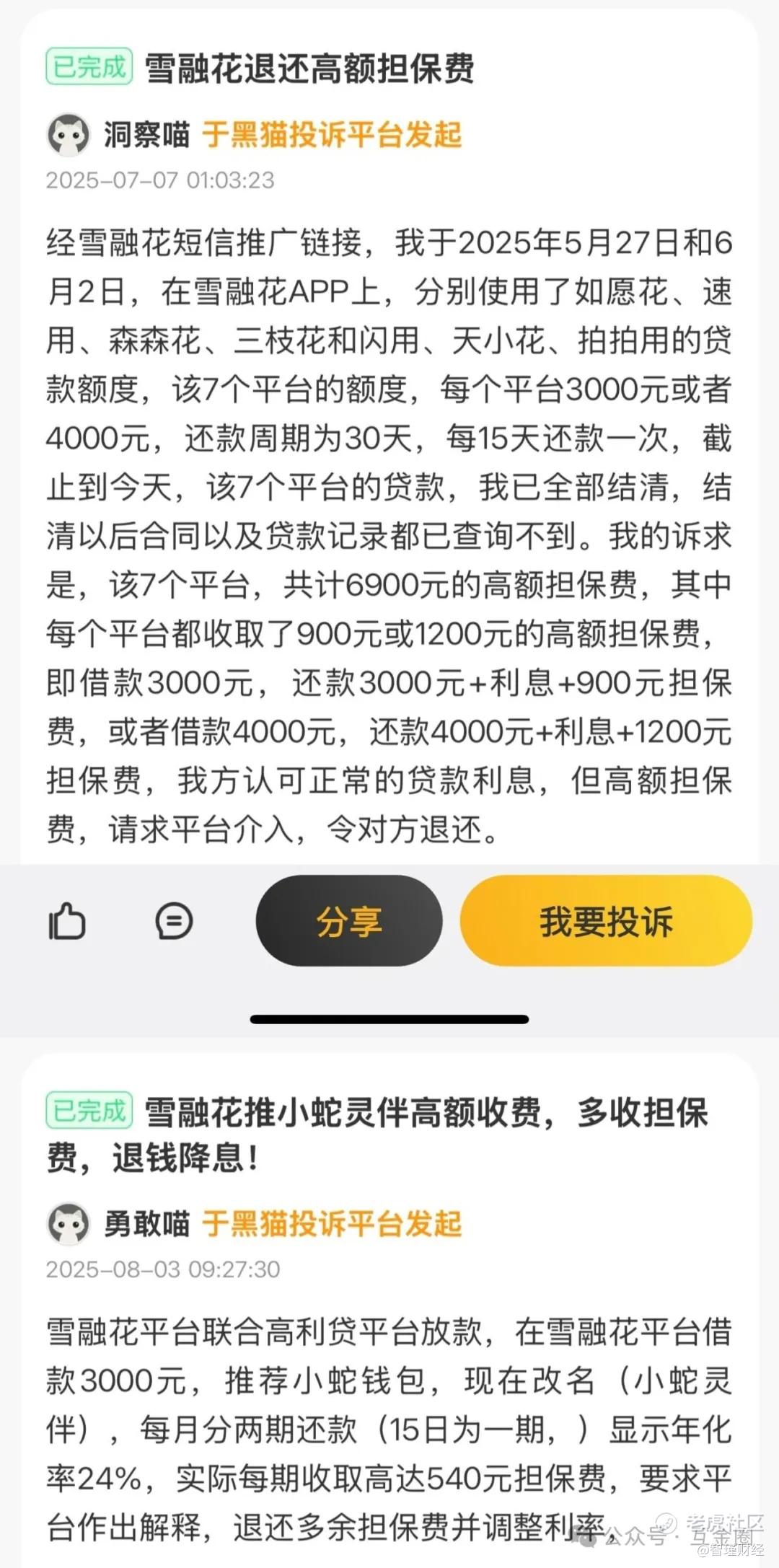

综合用户投诉显示,“雪融花”为“如愿花”、“闪用”、“新一花”、“三支花”、“禹宝通”、“速用”、“优秒通”、“森森花”、“天小花”、“拍拍用”、“小蛇钱包”(更名为:小蛇灵伴)、“榕呗”、“旺旺钱包”、“快米”、“如愿花”、“禹宝通”等网贷平台导流,后者收取高额的担保费。

以“雪融花”为例,仅在**和小米应用商店,“雪融花APP”就有超120万次下载/安装。应用商店显示:“雪融花APP”由苏州暴风雪网络科技有限公司发布。

企查查显示:苏州暴风雪网络科技有限公司(下称“暴风雪科技”),注册资本200万元,该公司股东为苏州市吴门科技小额贷款有限公司(持股51%)、雪融花(上海)科技有限公司(持股30%)、胡已伟(持股19%)。“暴风雪科技”公司法人为胡已伟,实控人为章晨(总持股比例:22.51%)。

苏州市吴门科技小额贷款有限公司成立于2016年,法定代表人为章青晏,注册资本为10000万元,实际控制人章晨(总持股比例:44.1372%)。

业内人士还透露 :做“月系融担”模式的,“担保公司可能是平台的”。这与另一业内人士(笔名:二草)观点不谋而合,二草向「互金圈」表示:“许多情况下,提供担保的公司与放贷平台本身存在隐蔽的股权关联,实质上就是‘自己担保自己’,形成违规的业务闭环,进一步推高了借款人的成本。”月系融担平台的背后,往往通过股权结构层层嵌套,甚至通过“法人代持”等方式模糊实际控制人。

据《消金财经》报道,像“锋火钱包”平台旗下的森森花、吉事借、小如花、天小花,均采用30天分两期还款的模式;零花罐罐、久丰臻享、怡人管家、禹通宝、应应急、小鹿管家、哆咪钱包、有钱用等平台,也同样以“30天分两期”的方式运营。

用户投诉显示,除“烽火钱包”“刺猬钱包”“雪融花”外,“璃火兑庄”也是月系融担产品。

根据用户投诉显示:“在璃火兑庄借款4000元,为期一个月,半月收700担保费。”

投诉还显示:“璃火兑庄”或与河源市江东新区前商小额贷款有限公司的下属公司有关,“璃火兑庄”为满享用,好享来,小如花,零小花等多个借款APP导流。

当前处于助贷行业被监管的关键时期,然而不少瑕疵平台/产品,依然存在换个马甲或换个壳,重新上的现象,这不仅侵害消费者权益,更为监管的识别与穿透设置了巨大障碍。

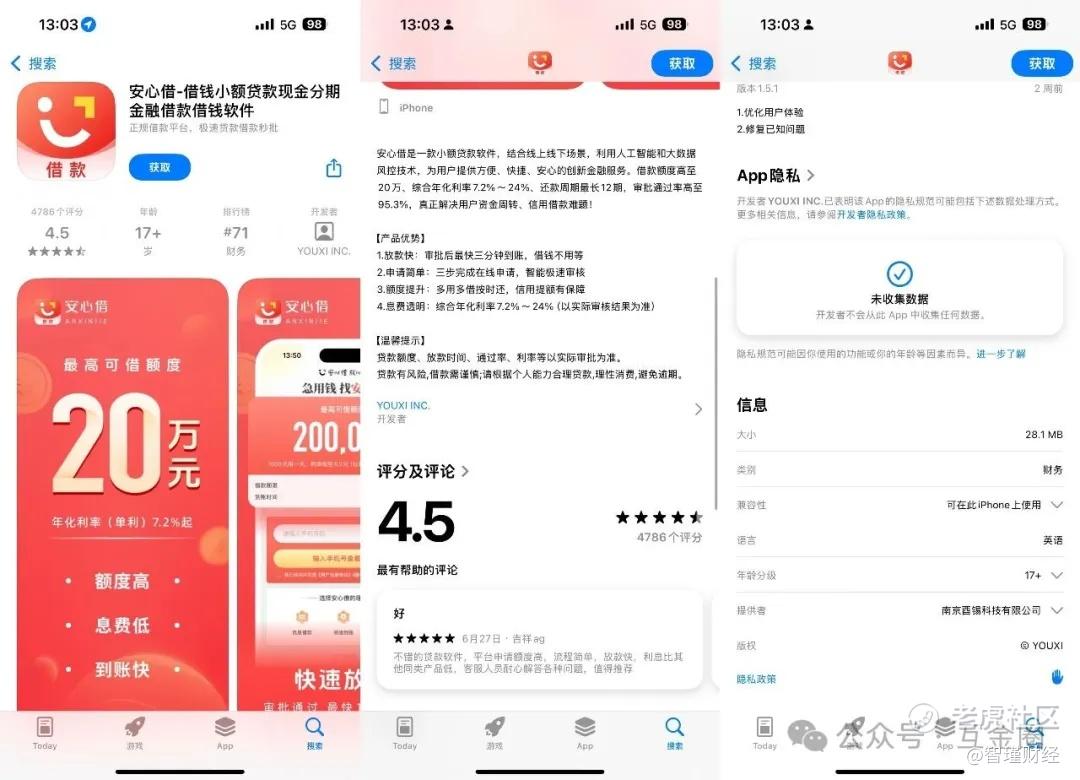

例如,早在今年3月,《澎湃新闻》发布报道《315调查丨强制放款的“黑网贷”:借款1560元17天利息13764元》「在app上填写个人信息就被平台强制放贷1560元,17天后需还款15324元,借款年利率高达18943.5%,日利率高达51.9%。」该报道直指安心借、易分期、小花分期等平台。

(图源:《澎湃新闻》)

报道中提到“澎湃新闻记者搜索看到,在手机应用商店里均无法检索到安心借、小花分期等app。”然而,8月7日,查看苹果 APP Store 发现“安心借APP”已再次上架,由南京酉锡科技有限公司发布。

虽未搜寻到“小花分期APP”。但从用户投诉来看,有用户于6月8日/7月26日申请小花分期被强制下款,说明“小花分期”产品仍然存活。

投诉编号 17384848833 显示「我于6月8号申请小花分期,看看多少额度,但是小花分期看不出来申请多少,结果后面自动下款了5000元,到期还款7000元,利息2000周期是10天!

在《澎湃新闻》的报道中,对相关平台进行了深度剖析,报道原文指出「一些用户遭遇“黑网贷”,不仅被强制放贷承担高额利息,逾期还款还被“短信轰炸”“爆通讯录”。」「据记者了解,这类网贷平台往往在手机应用商店无法查找,会通过短信的方式向目标用户推送借贷短信及链接,并以高额度吸引用户下载app。用户一旦在app内填写了详细的个人资料,就会遭遇强制下款,且无法原路返还。存在该情况的平台包括安心借、易分期、小花分期等。」

上述部分“月系融担”平台也存在类似套路。

业内人士二草表示 :“‘月系融担’这一助贷模式在下沉市场肆意收割着不明所以的借款人。借款人往往在借款过程中看不到清晰的总费用明细,直到放款后才发现被扣除了一大笔担保费。利用短期借款与高额担保费的“双重结构”,表面低息实则暴利,并通过频繁更换“马甲”、设置维权障碍等手段规避监管。

为了逃避监管打击,‘月系融担’操盘方采取‘打一枪换一个地方’的策略。他们注册大量空壳公司,频繁更换APP名称和马甲。一个平台运营几个月后可能就主动下架,换个新名字又重出江湖,与过去‘714高炮’的套路如出一辙。

借款人信息被不同‘马甲’平台共享,遭遇‘联合围猎’。该产品模式破坏市场秩序,凭借超高利润的野蛮生长,它无形中挤压了合规经营者的生存空间,导致‘劣币驱逐良币’的恶性循环。

从昔日赤裸裸的‘714高炮’高息掠夺,到如今披上‘融资担保’的合规外衣;从明目张胆的高额利息,到将成本巧妙拆解为担保费、会员费、商品礼包费等隐性负担;从单一平台单打独斗,到编织多马甲APP矩阵、灵活跳转规避打击——它们的每一次‘进化’,都精准卡位在监管政策的边缘,其速度之快、伪装之巧,让用户猝不及防。

这类平台的运作离不开持牌支付机构的资金划扣服务。支付机构为其提供通道,客观上成了高息贷款资金流动的‘帮凶’。

通过法人代持、嵌套架构刻意模糊的股权关系,利用第三方聊天工具绕开资金监控的还款‘暗道’,则无不暴露其本质——一场在法律红线边缘反复试探、精心设计的套利游戏。

平台只需更换一个马甲名称,或发明一项新的收费名目,便能轻易绕过监管红线,实现‘卷土重来’。”业内人士二草就“月系融担”对行业的危害表示担忧。

从“714 高炮”到“月系融担”,网贷行业的乱象,颇有种“道高一尺魔高一丈”的意味,高息网贷的变种速度跑在了监管前面,平台“换壳重生”的速度超乎想象。当前,以“月系融担”为代表的高风险助贷模式,正游走于金融监管的灰色地带,其惊人的“进化”能力与规避手段,对穿透式监管构成挑战。

本文综合自《澎湃新闻》、《消金财经》等媒体公开报道。

❄声明:此文不构成任何建议。

来源:互金圈

作者:欢哥

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

精彩评论