想抄作业的,一句话结论:

天岳是技术与产能驱动型的碳化硅龙头票,35%的折价率+赛道好,冲就完了。

要享受知识入脑那种感觉的朋友,继续往下看:

一、市场地位

天岳是国内碳化硅(SiC)衬底材料的领军企业,碳化硅(SiC)是第三代半导体的核心,新能源车、5G基站、光伏逆变器里都得用它。

赛道很性感,能源革命和AI是资本市场非常喜欢的故事,同时,性感的赛道,往往也最血腥。

天岳的基本面,我总结有3大核心看点:

1、赛道天花板高:碳化硅(SiC)是新能源和AI两大产业的核心材料,全球SiC衬底市场从2024年的88亿人民币,飙升到2030年的585亿,复合年增长率37.1%增速太猛。

2、下游需求强劲:碳化硅(SiC)最终会用在电动车、AI数据中心、光伏等领域,特别是电动车,SiC能让续航里程增加10%;AI数据中心的电老虎们,用了SiC能把电力转换效率提升1%,别小看这1%,对一个耗电占全球10%的行业来说,就是天文数字。

3、国产替代的故事:半导体上游材料,是兵家必争之地,天岳扛起了国产大旗,故事有想象力。

但在出海方面,天岳面对的是Wolfspeed、Coherent这些美国巨头(Wolfspeed刚破产重整了哈哈),全球市场还是人家说了算,天岳想在出海抢食,前面都是硬仗。

二、商业模式

天岳不是PPT公司,是真有两把刷子的,全球排名第二,市占率14.8%,能批量产8英寸衬底,技术上是国内的领头羊,全球的有力竞争者。

客户朋友圈硬,已经和全球前十大功率半导体厂商中过半数建立了合作关系 。半导体这行,供应链认证周期长、壁垒高,一旦打进去就不会轻易更换,客户粘性极强。

赛道内卷严重,市场高度集中,全球前五大玩家占了68.3%的市场份额,天岳面对的是国际巨头,技术迭代快,谁慢一步就可能被淘汰。

而且国内大炼芯片的背景下.....这个赛道挤满了玩家,都在拼命扩产,未来价格战几乎是板上钉钉的事。

三、财务指标

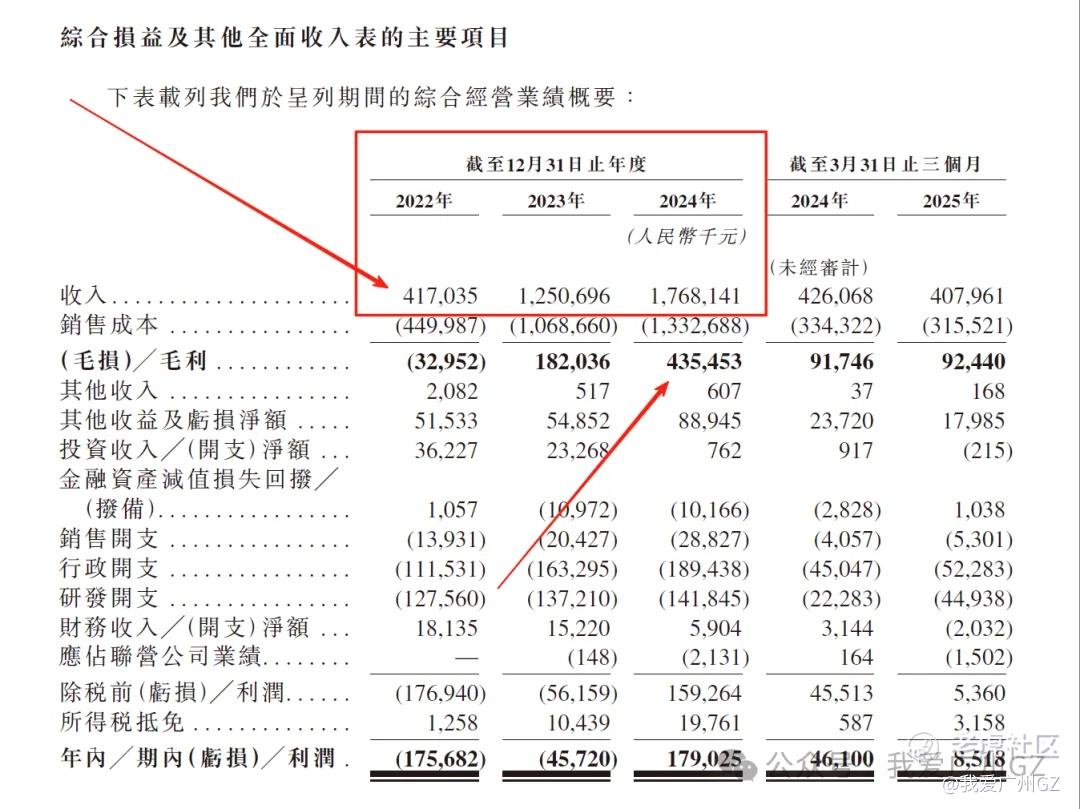

营收增长非常暴力:2022年营收4.17亿,2023年12.51亿(增长199.9%),2024年再增41.4%到17.68亿,这增长太牛了.....

但2025一季度营收同比下滑4.2%,要密切观察这个不良信号。

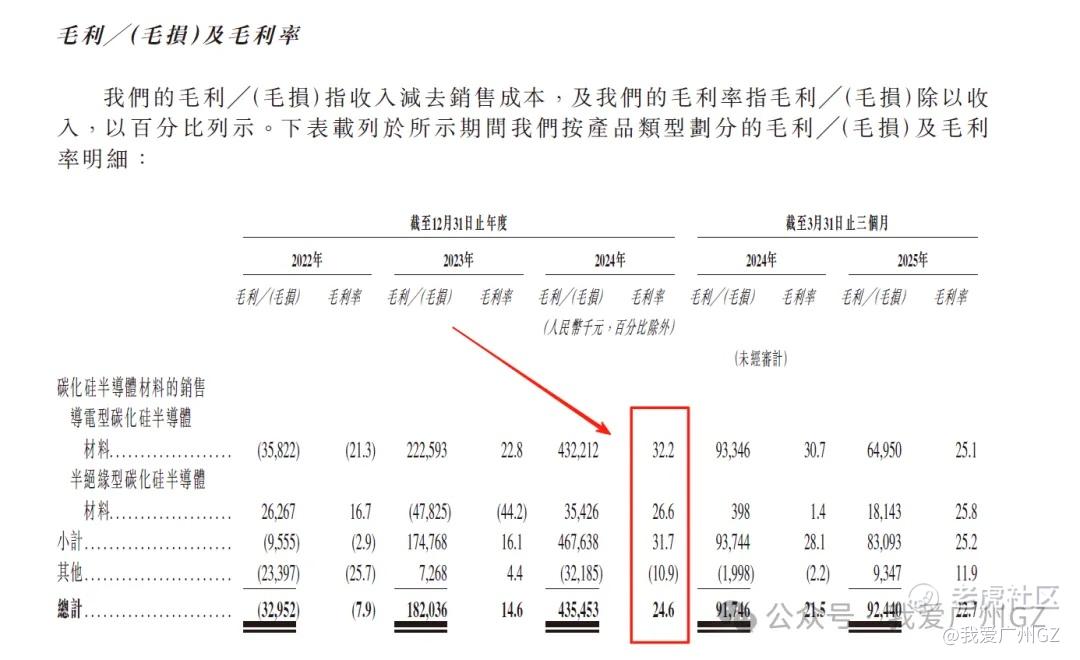

盈利能力改善:毛利率从2022年的-7.9%(亏本赚吆喝),提升到2024年的24.6% 。净利润也成功在2024年扭亏为盈,赚了1.79亿 。说明规模效应和技术改进开始兑现。

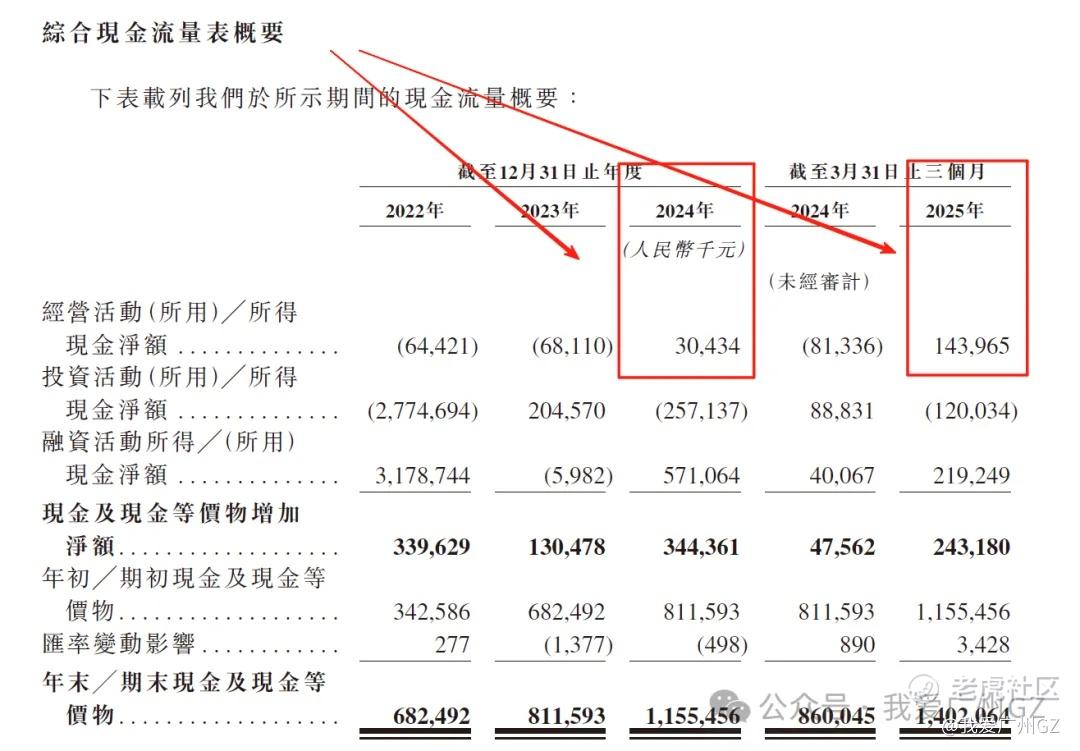

现金流转正:经营现金流在2022和2023年都是净流出,但在2024年和2025年一季度成功转正 ,自我造血能力开始显现,这是个好迹象。

总结为一句话,就是公司还在“长身体”阶段,长势喜人。

四、发行情况

1、保荐人顶级:中金+中信 ,顶级保荐人。

2、绿鞋:有

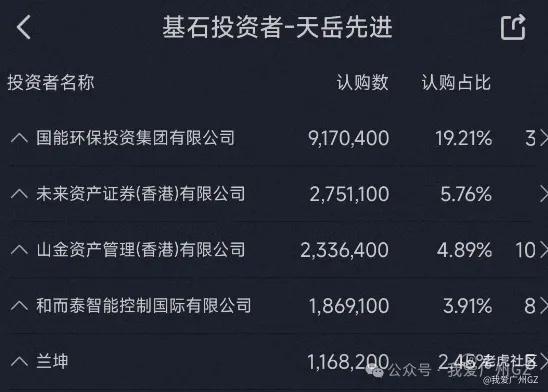

3、基石一般,山东本地国资为主:

国能环保、山金资产(背后都是山东国资),未来资产证券(韩国的大投行)等,这个阵容非常一般。

4、募资比例10%,募资19.38亿港元

5、最大回拨35%,16.7万手合计,这个手数有点多,估计上市跟三花那样,散户大聚会,砸个坑出来,喜欢暗盘捞货操作的,可以多关注下本票。

五、估值分析

二婚股就看折价率:

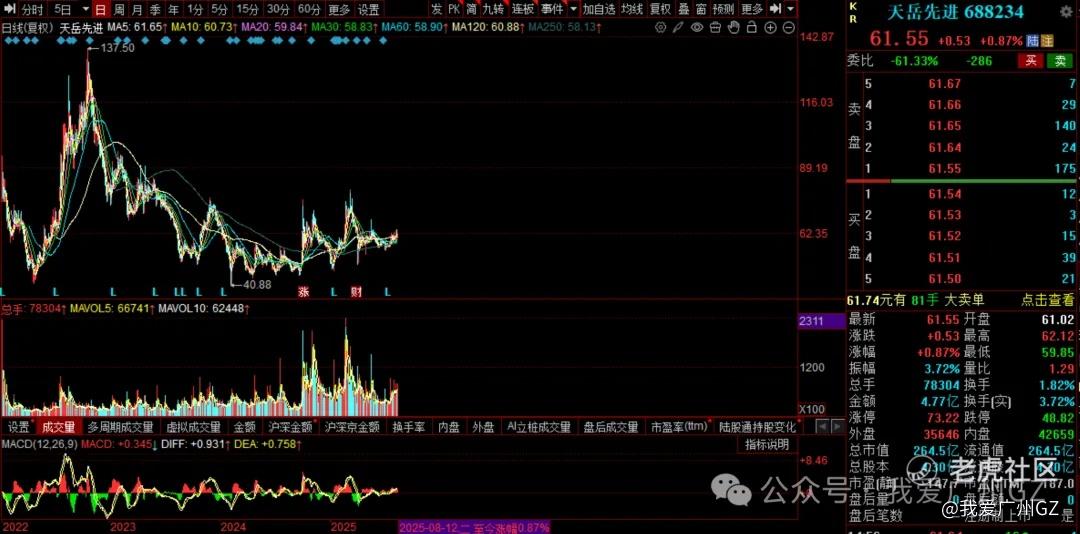

周二收盘,61.55人民币,折价:35.61%,跟峰岹当年上市折价率差不多。

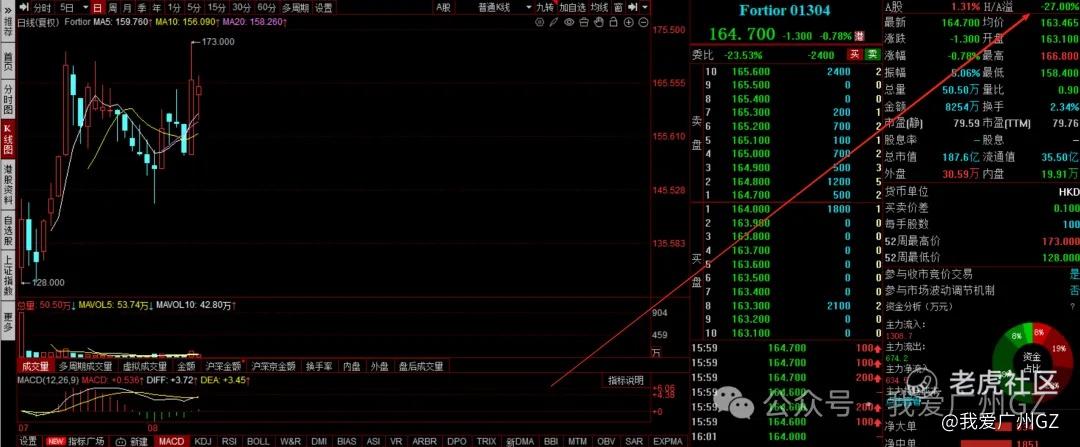

峰岹的折价今天收敛到了27%

六、风险点

1、半导体是强周期行业,下游电动车市场已经杀成红海,价格战会向上游传导。

2、出口风险,这是悬在所有中国科技公司头上的达摩克利斯之剑。

3、盈利持续性,我总感觉是地方ZF补贴在推着这家公司走,特别是2024年刚扭亏,2025年一季度利润就大幅下滑,总觉得有点怪,这个账做的有点....

总结:

1、天岳先进是硬科技公司,技术、市占率、客户群都拿得出手,折价率35%我能接受。

2、VC/PE阵容非常强大,**都来了,保荐人历史战绩牛,虽然基石一般。

3、综合评分75,我先梭哈。

后记:

1、很多人问银诺和天岳的申购冲突问题:用牛、虎、泰的可以双打,其他的没试过我不知道。

2、乙组要80多万资金,准备好钱吧。

精彩评论