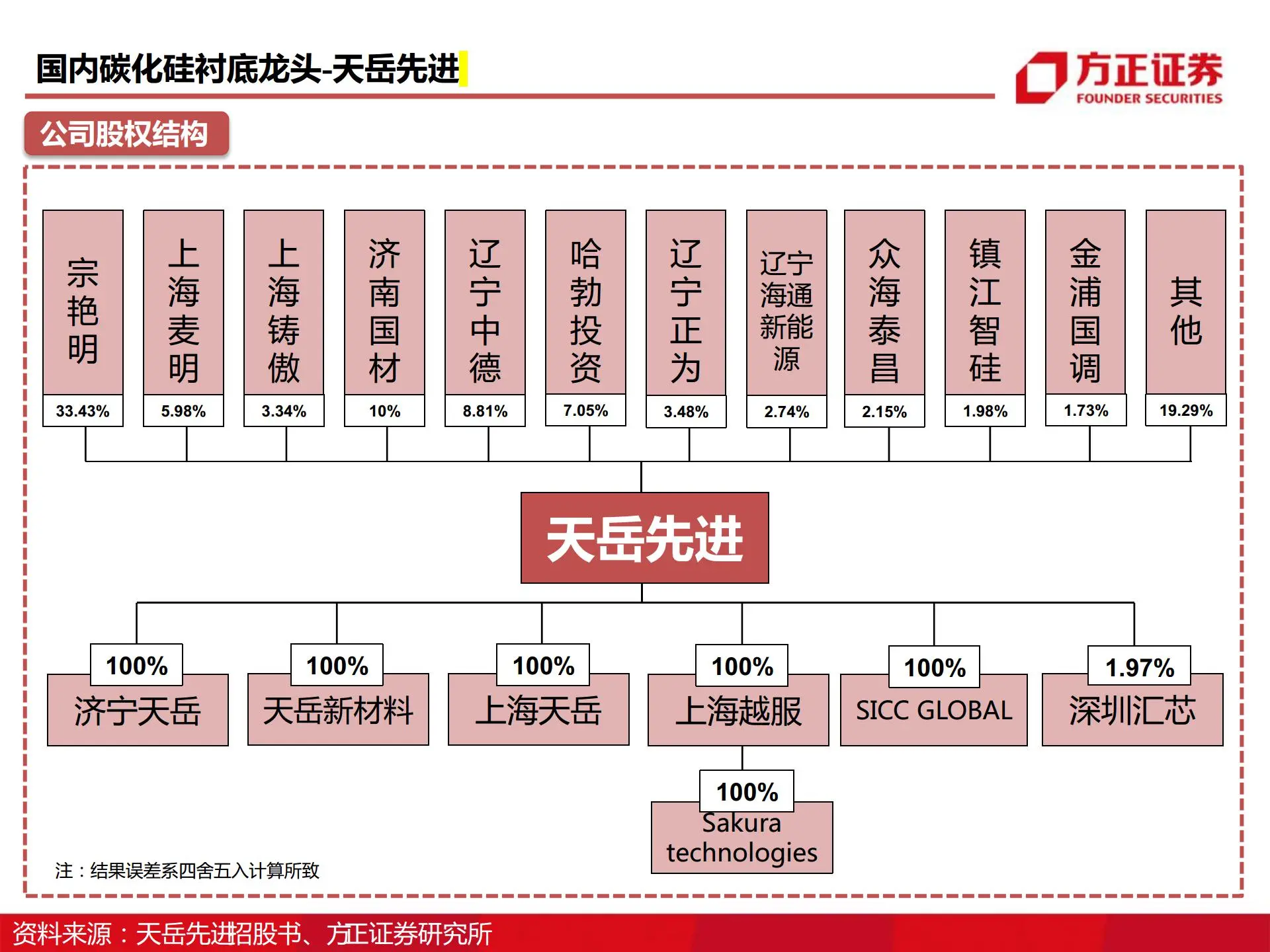

一、公司基本面:碳化硅衬底龙头,技术壁垒与财务风险并存

1)行业地位与技术优势

天岳先进是全球碳化硅衬底领域的头部企业,2024 年导电型衬底市占率 22.8%(全球第二),半绝缘型衬底国内第一。其核心产品 8 英寸及 12 英寸碳化硅衬底已通过英飞凌、特斯拉等国际巨头认证,技术壁垒显著。公司拥有超 500 项专利,自主研发的长晶炉技术可将良率提升至 60% 以上,在第三代半导体材料国产化替代进程中占据关键地位。

2)财务表现与风险

扭亏为盈但增长承压:2024 年实现净利润 1.79 亿元,同比扭亏为盈,主要受益于新能源汽车、光伏等下游需求爆发及产能释放。但 2025 年一季度净利润骤降 81% 至 851.8 万元,毛利率从 2023 年的 25.5% 降至个位数,反映行业竞争加剧及产能爬坡期的成本压力。

客户集中度与存货风险:前五大客户贡献超 50% 收入,存在供应链依赖风险;2024 年计提存货跌价准备 2243.54 万元,若下游需求不及预期,可能进一步侵蚀利润。

产能扩张与资金需求:公司计划将 70% 募资用于扩建上海临港 8 英寸及 12 英寸产线,预计 2026 年产能提升至 60 万片 / 年,但需警惕产能过剩及良率波动风险。

二、行业趋势与估值水平:政策红利与估值分化

1)行业增长逻辑

第三代半导体材料是实现 “双碳” 目标的关键技术,SiC 功率器件可使新能源汽车续航提升 5%-10%,光伏逆变器效率提高 3% 以上。全球 SiC 和 GaN 市场规模预计从 2024 年的 50 亿美元增长至 2030 年的 290 亿美元,中国政策支持力度空前(如《“十四五” 原材料工业发展规划》),国产化率有望从 2023 年的 35% 提升至 2025 年的 50%。

2)估值合理性评估

港股折价发行:招股价 42.8 港元,较 A 股现价(61.55 元,约 66.68 港元)折价 35.81%,但 A 股当前市盈率(TTM)高达 189.88 倍,显著高于行业均值(61 倍),港股估值是否合理需警惕 A 股溢价传导风险。

同业对比:港股半导体板块龙头中芯国际(00981.HK)市盈率约 15 倍,华虹半导体(01347.HK)约 20 倍,天岳先进港股若按招股价计算,对应市盈率(TTM)约 100 倍,仍处于行业高位。

三、市场情绪与发行要素:基石支撑与保荐人护盘

1)基石投资者与锁定期

基石投资者包括国能环保(认购 5000 万美元)、未来资产(1500 万美元)等,合计认购 7.4 亿港元,占发售股份 36.22%,锁定期 6 个月。主权基金与国际资本的背书可稳定市场信心,降低首日抛压风险。

2)保荐人与承销团队

联席保荐人为中金公司与中信证券,两者在港股 IPO 市场经验丰富。尽管中信证券近期保荐的半导体新股(如杰华特、帝奥微)上市后业绩变脸、股价破发,但头部投行通常通过超额配售权(绿鞋机制)托底股价。本次发行设有 15% 超额配股权(约 716.19 万股),若行使可提供约 3 亿港元护盘资金。

3)认购热度与市场反馈

散户参与度:入场费约 4,321 港元(每手 100 股),乙组门槛 864.2 万港元。截至发稿,孖展认购超 13.94 倍,预计回拨至公开发售 35%,一手中签率约 20%,中签难度适中但抛压风险可控。

板块联动效应:2025 年港股半导体板块受政策利好驱动,资金流入显著(如寒武纪单日净流入超 28 亿元),天岳先进作为行业龙头或受益于板块热度。

虽然 $天岳先进(02631)$ 技术稀缺性和行业红利方面确实具有优势,但毕竟也是“二婚股”(A+H 双重上市),华虹半导体(01347.HK)2023 年港股首日破发 11%,,所有还是要理性看待,所以本人决定还是小仓位参与抽奖。如果真是“真金”后续再参与炒作。

精彩评论