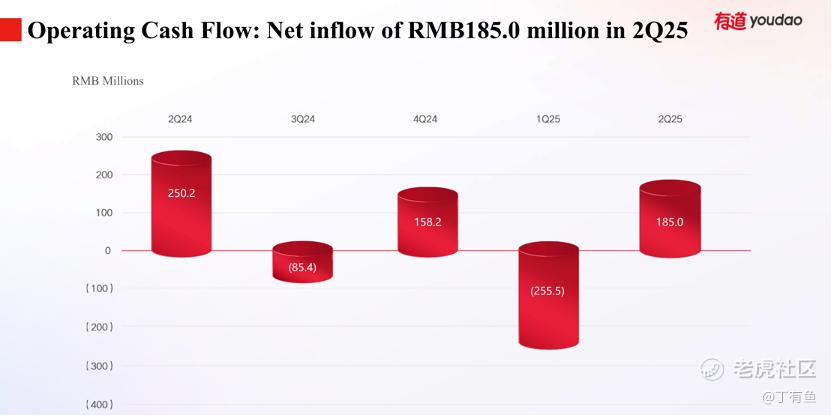

网易有道刚刚发布二季度财报,净收入达14.2亿元,同比增长7.2%;经营利润为2880万元,首次实现二季度盈利。

其中广告营收突破6亿元,同比大增23.8%,延续高增态势。

教育业务增长趋缓的大背景下,广告板块正成为有道新的增长引擎,这里想重点说下6月中旬上线“网易智选——小智AI优化师”,有希望成为广告业务增长核心驱动力。

AI「小智」跑通投放闭环

「有道小智AI优化师」是Q2焕新上线,属于智能体的逻辑,定位AI投放优化师,能够基于大模型和数据管理平台,从需求分析、策略制定到投放监测、效果复盘,实现端到端的智能决策支持。

这个玩法,类似AppLovin的路径,相比传统教培公司,网易有道具备更强的互联网基因,在业务整合与商业化变现方面反应更为迅速。

官方介绍显示,“小智”能实现广告投放全流程自动化优化,例如自动生成受众标签、智能推荐投放策略,降低投放门槛和人工试错成本。

根据财报数据显示,一季度有道效果广告客户数量同比增长超20%,越来越多的广告主被其AI提效能力所吸引。可以说,“小智”成功跑通了智能投放中“投放策略制定”的关键闭环AI化,为广告业务打开了新的增长空间。

AI优化提升投放效果,吸引更多客户和预算,反过来又积累更多数据用于模型迭代,高效循环有望使广告业务进一步提质增效——这个闭环的核心在于一个高效的正向循环:AI优化提升投放效果 → 吸引更多客户与预算 → 积累更丰富、高质量的数据反哺模型迭代 → 进一步提升AI能力与投放效果,形成竞争壁垒→ 吸引更多客户与预算…该循环不仅能驱动收入增长,更能持续优化广告业务的运营效率和利润率。

另外这次“小智”切入的是全链路决策优化,而非当前行业普遍停留的素材生成或单环节优化,方向更接近广告智能化的终极目标。 未来功能向数据洞察等环节的自然扩展,将持续抬升广告业务的增长天花板和估值想象力。

从广告主视角看,全链路自动化将大幅解放优化师的人力,使其从繁琐的数据统计、细节操作和基础策略汇报中解脱出来,转而专注于更高价值的策略思考、创意方向把控和客户关系管理。

直观感受,像我这种半吊子广告人又可以划水了,重点工作还是捋顺工作流,做决策最多当个背锅人,可以从大把统计和扣细节工作中都解放出来了,甚至不用费脑子给领导汇报策略。

红人出海,差异化打法

有道广告另一个增长引擎来自全球红人平台。看了下有道目前数据,近3000万级红人资源池,而且多平台API打通,可以“一站式”匹配全球多语种、多区域KOL,实现去中心化投放,不依赖单一流量平台。

二季度,平台引入大模型打标与智能匹配功能,广告主只需输入产品名称即可匹配合适红人,并通过评论分析挖掘用户偏好。这种投放效率和内容质量控制,直接带动了出海广告收入增长。

这个一站式的问题,估计广告人都有一样感受,现在广告主讲的都是广义上的用户运营,而非单一平台,大把捞R3人群,你只说辐射TT或者IG上都不太现实,而且现在大部分红人也是全网分发,各平台粉丝基础也不一样。

一站式不依赖某家公域平台流量,而是整合全球众多内容创作者资源,广告内容可以病毒式扩散,东方不亮西方亮,属于去中心化的广告模式,跟传统投放相比抗风险能力更强、投放策略更灵活。

有道依托网易游戏等集团资源,在游戏垂类形成了可复制的Know-how,海外KOL广告收入同比增幅超过50%。这种“游戏+红人”的打法在教育背景公司中罕见,为广告业务建立了行业壁垒。财报显示,二季度有道加强了与网易游戏和其他游戏广告商在国内外活动中的合作,驱动游戏广告收入同比上涨50%以上。

教育之外的利润担当

作为一家由教育业务起家的公司,网易有道近两年在广告业务上的崛起,为其带来了全新的增长引擎和估值支点。

横向对比来看,在教育行业增长趋缓背景下,有道选择了一条与同行截然不同的路径。国内教育龙头好未来(TAL)在“双减”政策后转向智能硬件和素质教育,但其增长很大程度仍依赖营销投入:2025财年Q2好未来营收同比增长50%,销售和市场费用却同比大增56%,营销投入增长甚至快于收入 。好未来把营销作为成本中心,而有道把营销变成了利润中心。

而放眼海外在线教育平台,多邻国(Duolingo)的变现主要依靠付费订阅,广告收入占比不到一成(单季度约千万美元规模) 。多邻国MAU已破1.3亿 ,却因用户付费转化率有限,盈利曾长期承压;直到近期才凭借订阅增长连获季度盈利 。相比之下,有道走的是“技术赋能营销”的道路,不以自有用户流量变现为限,而是服务更广大的广告主市场。这使其广告业务增长不受自有用户规模天花板的束缚,也让公司整体的商业模式更加多元、抗周期。

AI赋能,广告业务能否重估?

广告业务具备SaaS化和平台化的潜力。随着AI投放工具和一站式营销平台的成熟,有道完全可以将其广告技术开放给更多中小企业,实现从营销服务向营销平台的跃迁,想象空间进一步打开。

另一方面,教育内容、智能硬件与广告业务之间也开始形成协同效应——例如硬件产品带来的学习数据沉淀,反哺了有道广告DMP人群画像的丰富度;再比如广告业务的利润反哺,为公司持续投入教育主业的AI研发提供了弹药。

可以预期,在“AI原生”战略指引下,有道未来将以AI为底座,横跨教育和营销两大赛道,实现双引擎驱动的发展格局 。届时市场对于有道的认知,有望从一家教育内容公司,重估为一家拥有AI营销平台属性的科技公司。这种定位上的升级,将为网易有道带来新的估值溢价。 $有道(DAO)$

听说最近有道广告还上线了大官网,大部分能力都集合在官网里了,大家可以试试。

网站地址:https://www.youdaoads.com/zh-CN

精彩评论