大家晚上好,我是刀哥。

这是昨天傍晚的视频号的文字版,同步给大家:

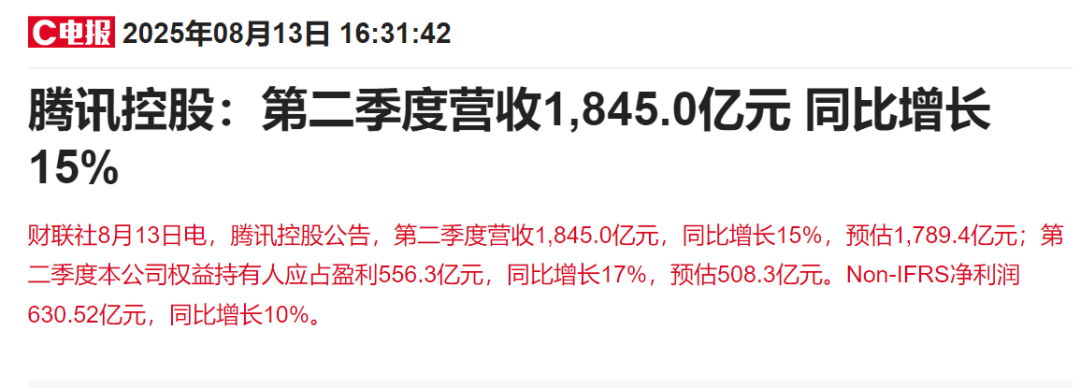

看了腾讯二季度的财报,继续超预期。

可以说,这个业绩确实是很强的。这么大规模的腾讯公司,还保持15%营收的增长,确实是很强。

具体的业绩,我从以下几点跟大家聊聊。

第1,整体业绩的简报。

单第二季度实现营收1,845亿元人民币,同比增长15%,超出市场预期的1,789.4亿元;净利润556.3亿元,同比增长17%,同样高于预估的508.3亿元。按非国际财务报告准则,经营盈利为692亿元,同比增长18%,经营利润率由去年同期的36%提升至38%,显示盈利能力持续改善。

上半年整体来看,腾讯总营收预计达3,560亿元,同比增长11%;Non-IFRS净利润合计1,250亿元,同比增长14%,呈现"利润增速高于收入增速"的高质量增长特征。

腾讯已经是年赚2000-3000亿的企业了,过去一段时间,腾讯虽然涨了很多,但是这市值也只是5.36万亿港币,还是很合理的估值。

上个季度我们当时就做了个短视频,提到了腾讯的估值是低估的,大家有兴趣去看下上个财报的我的视频。

可以说,腾讯仍旧是中国最值得投资的公司之一。非常nice的一个标的。

第2个,主要业务表现

游戏业务一直很稳。第二季度游戏收入约560-577亿元,同比增长15%-19%。其中国内游戏收入404亿元(+17%),受益于《王者荣耀》《和平精英》等长青游戏的稳定表现及新游《三角洲行动》的突出贡献比较大。而国际市场游戏收入188亿元(+35%),主要来自《PUBG MOBILE》和《沙丘:觉醒》等作品的强劲表现,海外收入占比历史性突破30%。

广告业务也增长很强。 收入352-357亿元,同比增长17%-20%。注意,这里面,就是大家在用的这个视频号成为主要增长引擎,贡献占比超35%,但广告加载率仅3%-5%,显著低于抖音(约15%)。

腾讯一直都很克制,张小龙也很克制,未来这里可以逐年提高收益,还有很大空间。AI技术显著优化广告效果,点击率提升15%-22%。

金融科技及企业服务也不错,10%的增速。

第三个,我们聊聊战略重点。

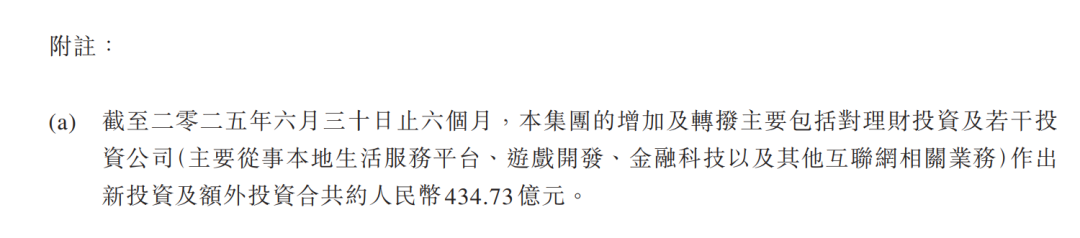

主要还是AI方面的投入。腾讯持续加大AI投入,第二季度研发费用达189亿元,同比增长21%,资本开支191亿元,同比增长119%,主要用于AI算力建设(客观说,这块没有超预期)。

混元大模型已深度集成至各业务场景,元宝的应用越来越多了,但确实是现在商业化还需要等待。而且大规模的AI投入,今年估计要投入1400亿左右,确实会影响利润率。

未来看,AI大模型还是腾讯的重点,以及视频号也是发力的重点。总体看,当前的利润比较稳定,未来也有持续的增长,腾讯是一家非常优质的公司。

最后,我们聊聊回购以及估值。

上半年斥资365亿港元回购8186.7万股并注销。腾讯可以说是典范。我这里也列了过去4年,腾讯的回购以及分红。特别是去年回购了1120亿港币,注意,腾讯的回购都注销了,等于说是间接提升了股东权益。而分红金额,去年是415亿港币。去年总股东汇报超过1500亿港币。

可以说,腾讯一直都是典范,这方面做的非常好。

2025年上半年已经回购了365亿港币,全年的股东总回报应该也不会去年差。而且最重要的是,腾讯很会赚钱。

还有我想聊聊马化腾这个人。其实每次我做腾讯的财报总结,我都特别想提下马化腾。我认为,中国的企业家中,有几个是非常顶级的企业家,符合巴菲特说的“正直”的品质。大家做投资做的久了就会发现,很多上市公司的老板,各种骚操作,比如体外循环,比如黑箱操作,比如内部交易,比如收购一些自己不好的公司,比如疯狂减持。基本上都有问题。我认为,马化腾是中国企业家中为数不多,可能是个位数能数得过来的,有“正直”品质的企业家。这也是我为什么腾讯拿了几年的原因,以及未来腾讯我们仍旧不会卖,会一直拿住这个企业。我在我们内部也反复提,中概互联、恒生科技我们可以做做波段,但腾讯是非卖品,除非是极度高估,否则我们会一直拿住。

对了,有同学说腾讯增持了美团:

我不这么认为。

如果增持美团,美团是上市公司。对上市企业的股权投资增加额主要来自于公允价值变动(也就是股价涨跌),所以不会单独这么算。大概率是腾讯投的一些非上市公司的情况。

精彩评论