过去一周,美股还是在蹦迪,标普又扭了个+1%,把唱空的机构晾在舞池一角,尴尬得很。可另一边,债市上演的是另一出戏:财政部连着抛出10年、30年期国债。表面上看,成交收益率比上次还低了一截,本该算是需求旺盛,可市场解读却偏偏是“认购疲软”。这是怎么回事?

在回答之前,先得把两个最常见的认知误区拆一拆。

误区一:财政部一扬手,美债就能卖光

很多人想当然:美国信用好、美元是霸权,财政部要卖债,市场自然蜂拥而至。

但事实没这么简单。美债拍卖是一套完整的市场机制:

一级交易商(Primary Dealers) 必须兜底承销;

间接投标者(海外央行、国际机构)决定外国买盘;

直接投标者(基金、保险、养老)看的是本土配置需求。

财政部当然可以多发债,但市场有一根“看不见的红线”:

如果发得太多,收益率就被市场抬上去;如果赤字扩张过快,长端收益率会立刻跳针。

换句话说,市场其实成了制约政府行为的一种力量。财政部想轻松融资?利率会马上会给出反馈。

美国国债的“批发到零售”流程

要想真正看懂拍卖,就得先搞清楚国债是怎么从财政部“批发”到我们普通投资者手里的:

财政部:发货方

公告要发债,开场就是一场大型“批发市场”。

一级交易商:批发商兼兜底队

和纽约联储签约的二十多家大行(摩根大通、高盛、花旗…),必须全程参与,保证拍卖不流标。

别人不买,他们就得“吃下库存”,然后再在二级市场慢慢消化。

Indirect / Direct Bidders:大客户

Indirect:海外央行、主权基金;

Direct:美国本土养老基金、保险公司。

他们不是等一级分销商转手,而是直接在拍卖现场下单。

二级市场:零售端

一级交易商剩下的库存,会被投放到二级市场。

对冲基金、银行、共同基金买走一部分,最后通过ETF/基金的形式,才间接落到散户手里。

所以说,美债的逻辑是:财政部办拍卖 → 大客户直接买 → 一级交易商兜底 → 再流向零售市场。

误区二:美债是美国的沉重负担,迟早要爆

另一个流行说法是:“美国债务36万亿,占GDP 124%,迟早崩。”听上去吓人,但现实更复杂。

美债不仅是美国的负担,同时也是全球的压舱石:

它是回购市场的首选抵押品;

它是央行储备的核心;

它是保险、养老基金的安全资产;

甚至连 稳定币(USDT、USDC) 都拿美债做储备。

上周财政部加大发行短期T-Bills,结果市场用脚投票:钱从美联储逆回购(RRP)池子里大规模流出,跑去接国债。RRP余额从2022年底的 2.6万亿美元 掉到上周只剩 288亿美元,创2021年以来新低。嫌归嫌,真到配置时,大家还是扎堆买美债。

所以,“美债是美国的负担”和“美债是全球最抢手的资产”,这两个命题看似矛盾,却可以同时成立。就像一段关系:你嫌对方麻烦,但离开对方,你连基本生活都过不下去。

长端利率:市场的测谎仪

美联储能定的,是短端利率(隔夜到三个月),但长端(10年、30年)完全是市场博弈出来的。财政部要是拼命发债,赤字数据难看,投资者就会要求更高的利息,长债收益率立刻抬头。

所以长短利差不仅是经济指标,本质上就是市场和政府之间的“心电图”。短端像央行的遥控器,长端则是市场的测谎仪:前者能按住水面,后者却能立刻跳针,揭穿财政状况的隐忧。

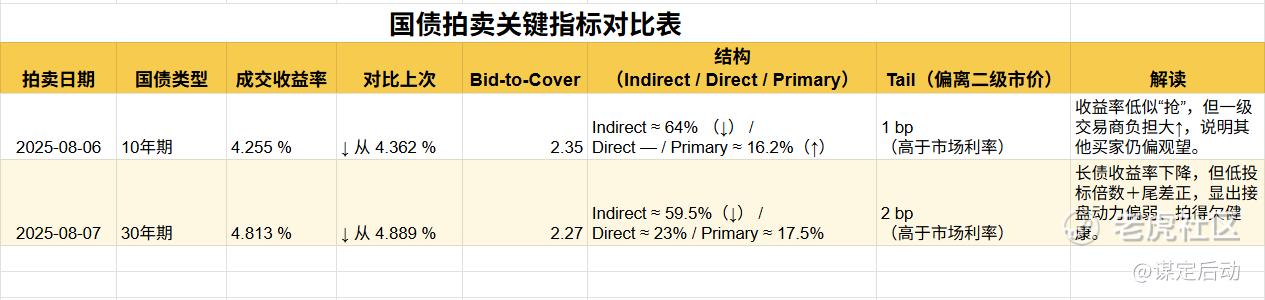

国债拍卖的关键指标

1. High Yield(中标利率 / 成交收益率)

拍卖成交的最终利率。

拿来和市场预期/二级市场利率对比:

如果拍卖利率高于市场利率 = 需求弱,政府得给更高利息才能卖出。

如果拍卖利率低于市场利率 = 需求强,投资者愿意接受更低利息。

2. Bid-to-Cover Ratio(投标倍数)

总投标额 / 实际发行额。

反映“抢手程度”。数值>2 通常算不错,越高说明需求越旺。

但要注意:它只看总量,不区分“谁在买”。

3. Indirect Bidders 占比(间接投标者)

主要代表 海外央行、国际机构 的买盘。

占比高 → 外国买家有兴趣,尤其是日本、中国、石油美元资金。

占比低 → 海外资金兴趣下降,压力落在国内承销商。

4. Direct Bidders 占比(直接投标者)

美国本土基金、养老保险公司等机构的直接投标。

如果比例高,说明国内长期投资者需求稳健。

5. Primary Dealers 占比(一级交易商吸收比例)

他们是兜底方,必须买下没人要的部分。

占比高 → 表明其他买家兴趣不足,需求结构不健康。

占比低 → 说明市场自发买盘强劲,一级交易商压力小。

6. Tail(利差尾巴)

拍卖成交利率 vs. 拍卖截止前二级市场利率的差值。

正尾巴(positive tail):成交利率比二级市场高 → 拍卖需求差。

负尾巴(negative tail):成交利率低于二级市场 → 拍卖需求超预期。

这个是华尔街最爱盯的细节。

总结上周的国债拍卖。10年期表面上收益率压低了,好像是“抢手货”,但细看下来,大包大揽的其实是一级交易商,其他买家还在场边观望。至于30年期,利率虽然比上次低,可投标倍数不高,尾差还往上翘,说白了就是——接盘的力道不足,这场拍卖看着体面,其实底子虚。

TLT的展望:长债的过山车

说到美国长债,绕不开的就是 TLT ——这个追踪20年以上美国国债的ETF。它就像一个“放大版温度计”,直接把市场对长期利率的预期变成价格走势。

过去两年,TLT经历了堪称惨烈的下跌:从高点140多一路跌到90以下,最大跌幅接近40%。跌得这么狠,其实就是因为美联储加息、财政部大举发债,市场把长期利率抬得很高,TLT价格自然一路滑坡。

但这也意味着:它的风险和机会都集中在一个点——利率拐点。

如果未来通胀回落、财政赤字压力缓和,市场重新押注降息,长端利率下行,TLT的弹性会非常大。

反过来,如果赤字继续扩张、拍卖频频出现“一级交易商兜底”的场面,长端利率还可能被市场顶得更高,TLT可能继续在低位磨人。

我的看法:现在的TLT更适合“埋伏小仓位”,而不是重仓。就像在牌桌上先留一张底牌:万一九月份降息50个基点,它可能就是最大的补涨筹码。

【财报季赌财报】

本周赌CSCO财报完美收官。CSCO、ACHR、MSTR、AAPL、PLTR、UBER、GOOG、NFLX——我们的“财报娱乐局”已经豪取8连胜,粗算下来,我自己在这些局里赢了个40-50k刀。感觉就像连续八天刮刮乐都中。

下周赌财报标的: $沃尔玛(WMT)$ 和 $家得宝(HD)$ 。计划下周一后开新局,看看这把还能不能继续“连胜纪录片”拍下去,敬请期待~

有兴趣的朋友可以加入我们的会员群组。具体的操作我们在我们的网站( https://www.finplusplus.com/ )上有持续的分享。

【我的站点】

订阅我的实盘分享:谋定后动的个人主页以及我的公司Mou Investment的主页

精彩评论

学习了