$应用材料(AMAT)$ 的股价 刚从几个月前的深沟里爬上来,在山腰上还没有坐稳,又被这一次的财报季给整下去了,下跌幅度之大,有点让人无语。话说,这次他们的成绩这么惨的吗,看看去 [暗中观察]

Applied Materials 这次的总体业绩表现看起来其实并没有那么差,Q3营收达 73.02亿美元,同比增长 8%,创了一个历史新高,这成绩杠杠的好吧。

如果按区域看,他们在中国市场的营收达 25.48亿美元,占比 35%,同比增长18%。 中国台湾地区的营收 18.43亿美元,占比 25%,同比增长60%。 但是他们在美国的营收下降至 6.83亿美元,占比仅 9%。

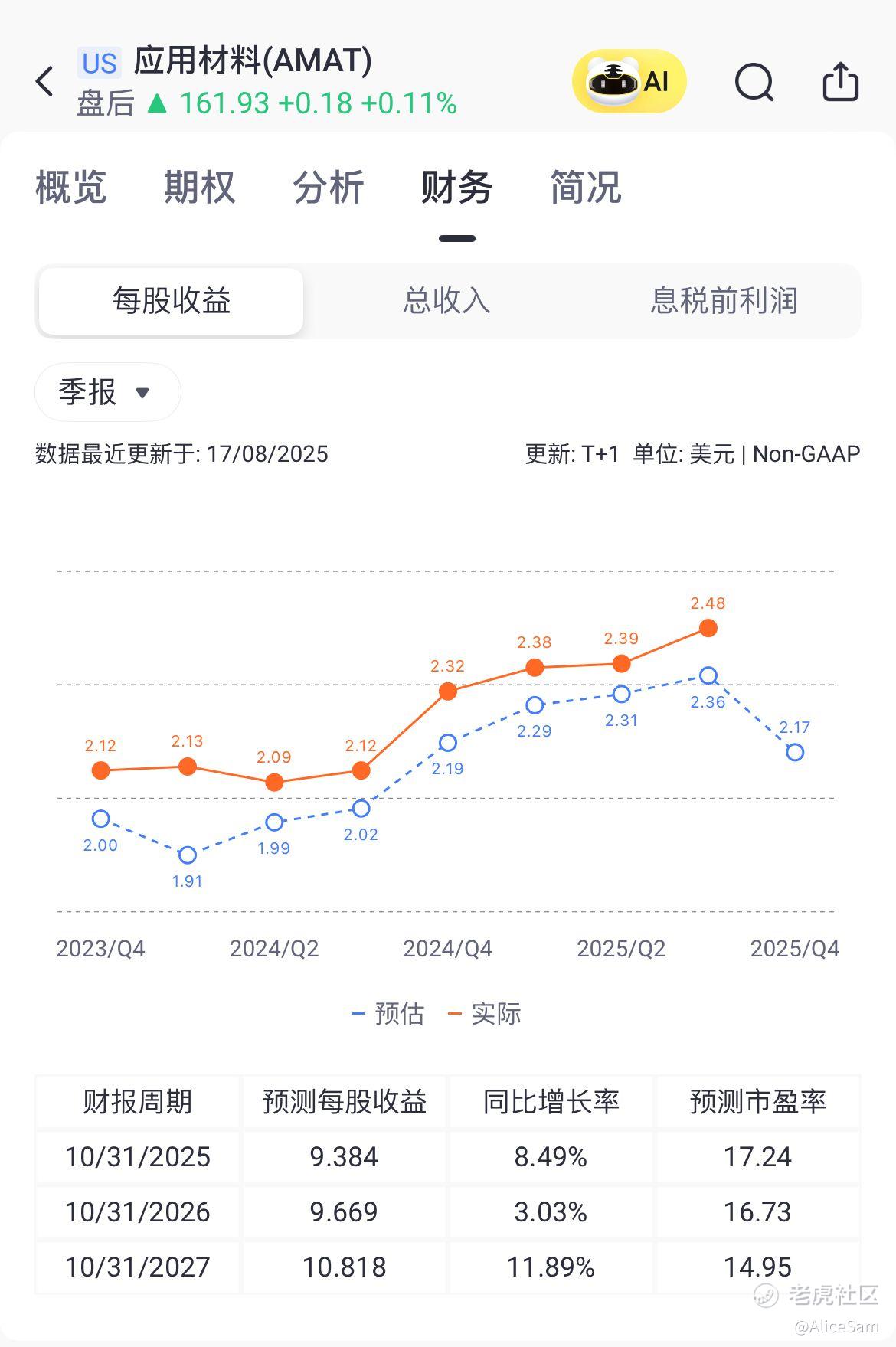

每股收益EPS的表现也没有那么惨,这个季度的GAAP EPS为 2.22美元,非GAAP EPS为 2.48美元,同比增长分别为8%和17%。可惜的是,无论是收入,还是EPS,下个季度的预期都是非常悲观,这可能就是股价大跌的原因吧。[你懂的]

AMAT这个季度的GAAP毛利率为 48.8%,非GAAP毛利率为 48.9%,同比提升1.5个百分点。营业利润率GAAP为 30.6%,非GAAP为 30.7%,同比提升1.9个百分点。

如果分业务板块表现来看,

1. 半导体系统(Semiconductor Systems):

营收为 54.27亿美元,占总营收74%。

非GAAP营业利润率为 36.4%,同比提升1.4个百分点。

细分结构:Foundry/Logic占比69%,DRAM占22%,Flash占9%。

2.全球服务(Applied Global Services):

营收为 16亿美元,基本持平。

非GAAP营业利润率为 27.8%,同比下降1.8个百分点。

3.显示业务(Display):

营收为 2.63亿美元,同比增长5%。

非GAAP营业利润率为 23.6%,同比大幅提升。

现金流与资产负债方面来看,自由现金流Q3为 20.5亿美元,略低于去年同期。 现金及短期投资合计约 70亿美元,但较去年下降。Q3回购金额达 10.56亿美元,显示他们公司在持续回馈股东。

Q4指引有点弱了, 营收预期约 67亿美元,环比下降,主要受中国市场产能消化及先进制程客户需求波动影响。非GAAP EPS:预计为 2.11美元 ± 0.20美元,低于Q3。

他们应该是考虑了一些风险因素,例如中国业务不确定性,出口管制、政策变化可能影响营收。利率、地缘政治、供应链等因素仍具挑战。例如下面这样的新闻,就非常负面。

还有就是他们的客户集中度高,先进制程客户需求非线性,影响订单节奏。他们的大客户主要是来自中国客户,但是目前中国方面的需求正在减少,同时对华技术出口也面临审批延迟的问题。

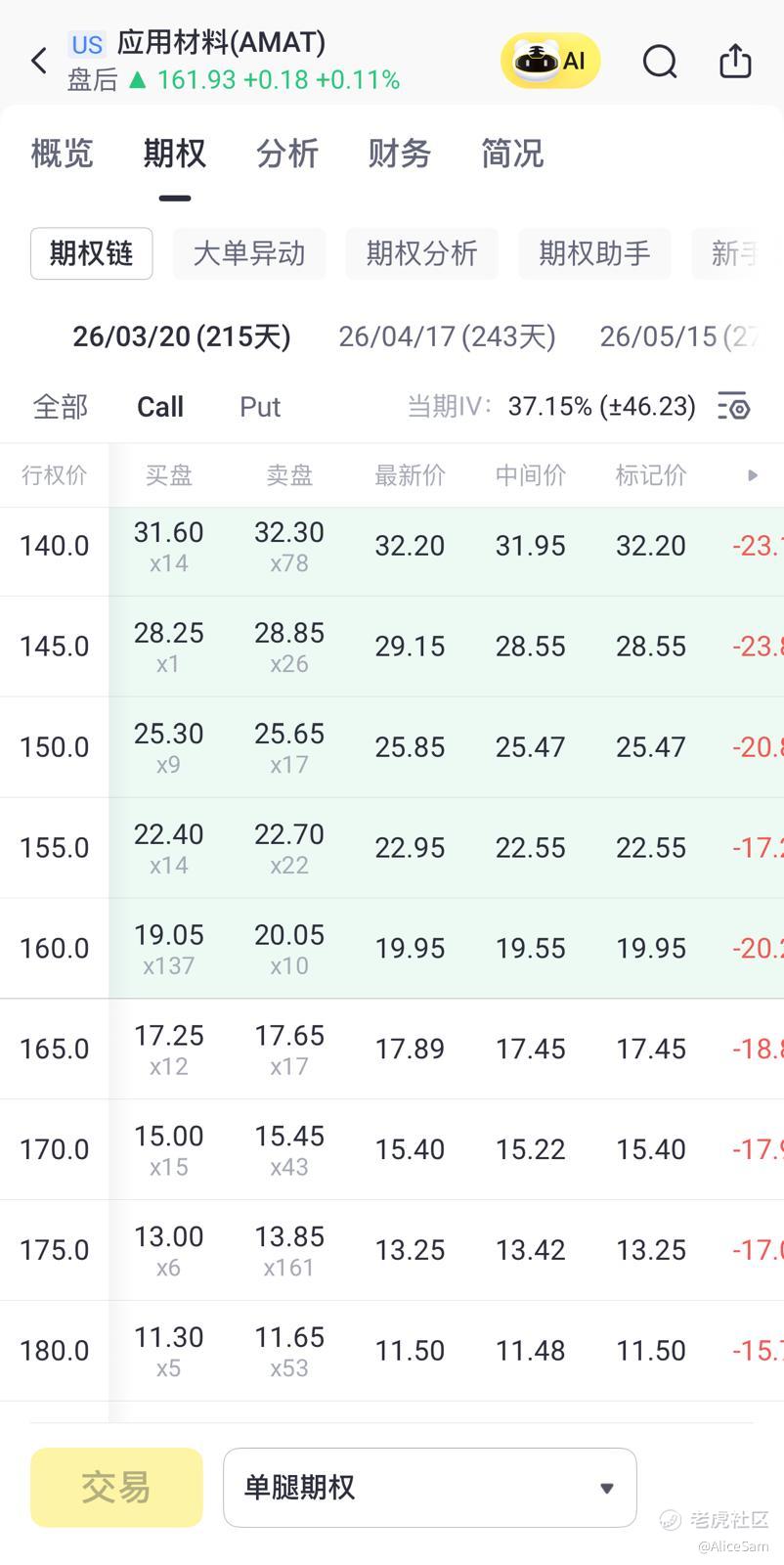

结合AMAT当前财报表现、估值水平、市场预期与波动性,我可能会使用远期看涨期权(LEAPS Call),因为我长期看好半导体设备行业,毕竟AMAT是全球最大的晶圆制造设备供应商,核心技术涵盖沉积、刻蚀、检测等关键环节,广泛应用于AI芯片制造。随着AI加速器、数据中心和高性能计算需求爆发,HBM与先进封装成为新一轮资本开支重点,AMAT的Sym3 Magnum刻蚀平台和eBeam检测系统正好契合这一趋势.台积电、三星、英特尔等客户正加速推进3nm、2nm制程,采用GAA晶体管、背面供电等新技术,AMAT的设备是实现这些技术的关键工.

我想趁着他的股票在大跌,就进场买LEAPS Call, 因为成本比较低。我打算买入2026年3月或4月到期的Call期权,行权价低于当前股价一些(例如 -10%)。

我不打算一次买够,第一次先买1张,如果再次下跌,跌到10%左右,我再加1张,每次跌下去10%,分批建仓1张,这主要是为了控制成本。当然,我不觉得AMAT还能跌下去多几个10%,现在美国、欧洲、日本等地都在推动本土晶圆厂建设,这必然能带动设备需求,AMAT作为“全流程设备平台”供应商, 这正是轮到他受益的时机。[财迷]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论