半导体行业极其依赖资本开支,因而有基钦和朱格拉的行业周期。那么,身为行业代工之神的台积电本身也有较大的固定资产和设备更新周期,其影响又如何呢?

伯恩斯坦在8月15日发表的研报中指出,随着生成式人工智能技术的快速发展,对高性能计算和先进制程的需求不断增加,台积电的资本开支也对整个代工行业乃至上游设备制造商和下游芯片设计厂商有短中长期不同的影响。

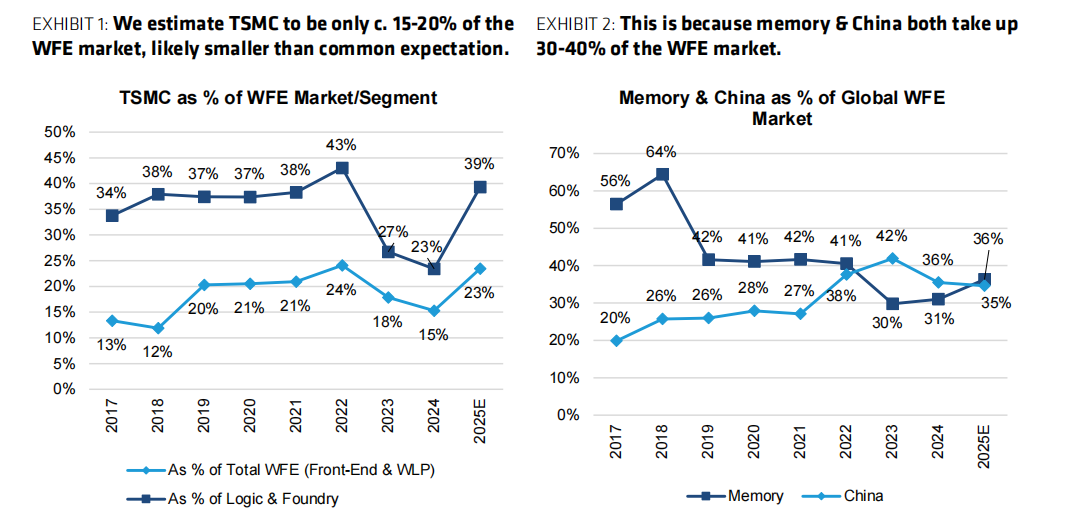

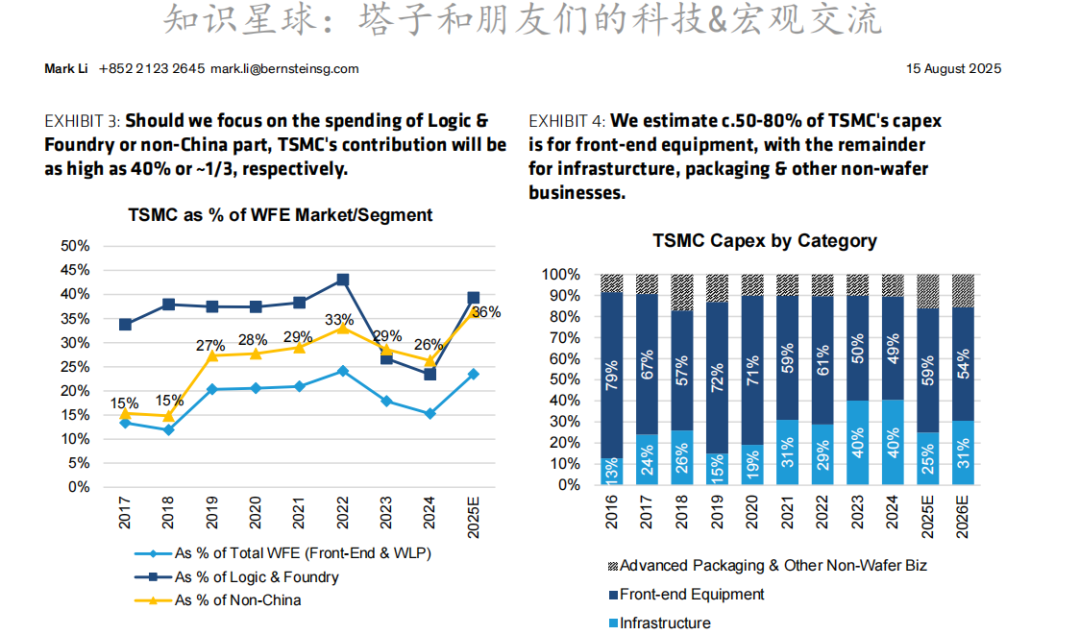

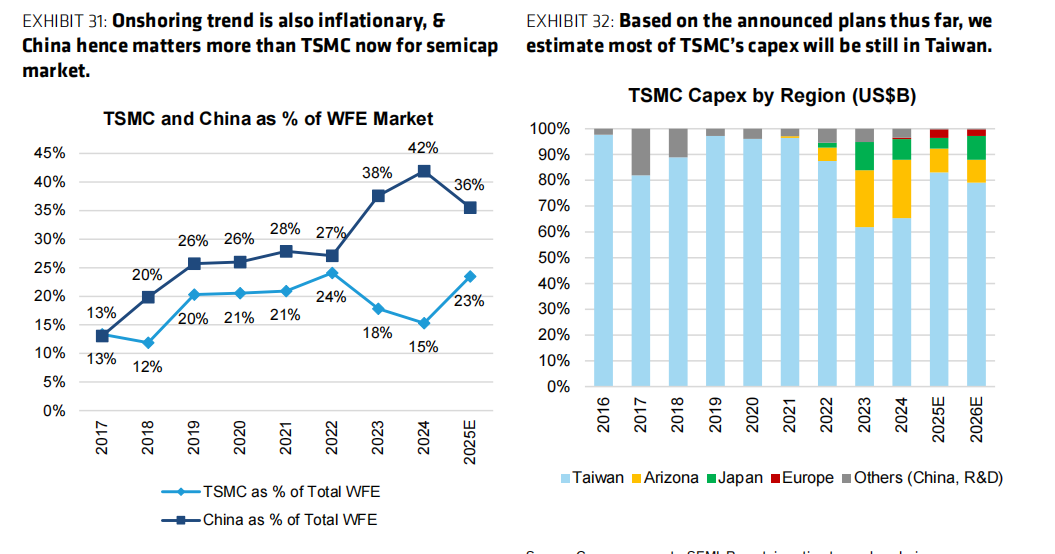

伯恩斯坦指出,台积电在全球晶圆厂设备(WFE)市场中占据15%至25%的份额,而中国则占据了30%至40%的市场份额。这一估计基于台积电的资本开支不仅包括前端设备,还包括基础设施、封装和测试等非晶圆业务。具体来看,台积电的资本开支中有50%至80%用于前端设备,其余部分则用于基础设施和非晶圆业务。这一比例与应用材料(AMAT)、东京电子(TEL)和ASML等公司的披露一致,这些公司报告称,台积电的收入贡献分别为10%至20%和30%至40%。

台积电在先进封装领域具有显著的领导地位,特别是在晶圆级封装(WLP)方面。伯恩斯坦估计,台积电在WLP设备中的市场份额高达60%至80%,其余部分主要由内存供应商投资。台积电在逻辑制造领域已经处于领先地位,而在先进封装领域的优势更为突出,这使得台积电在WLP设备中的贡献尤为显著。

台积电资本开支的短期、中期和长期影响:

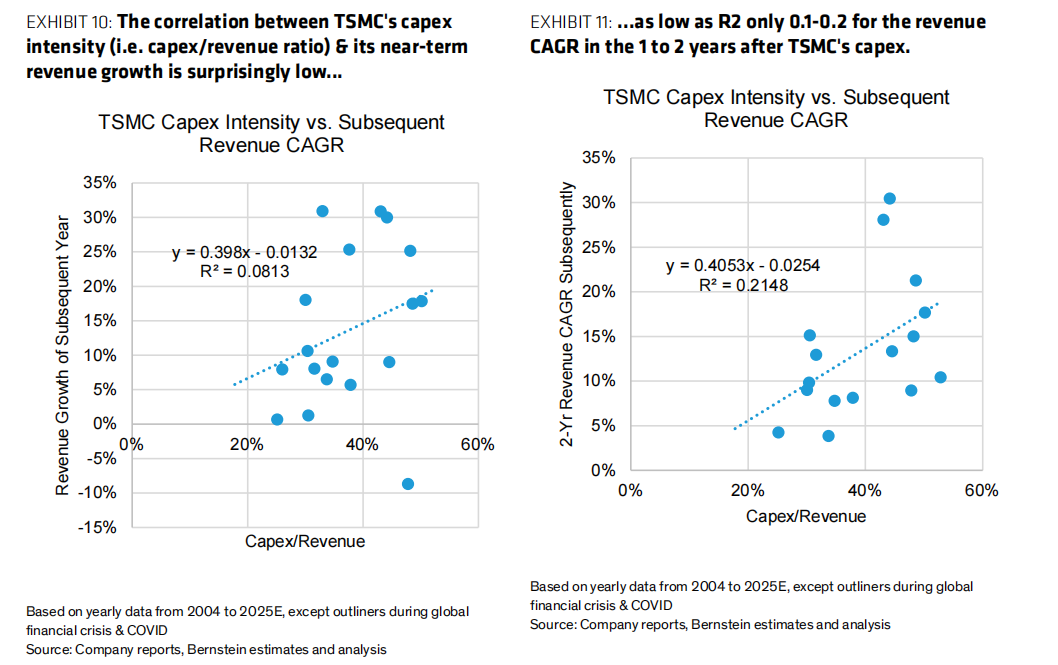

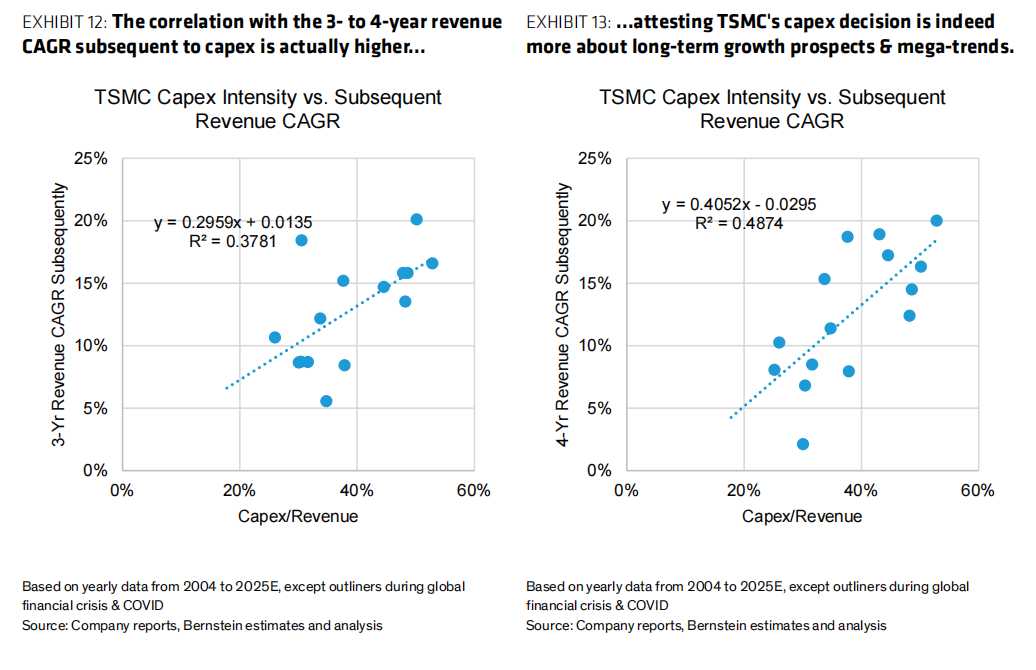

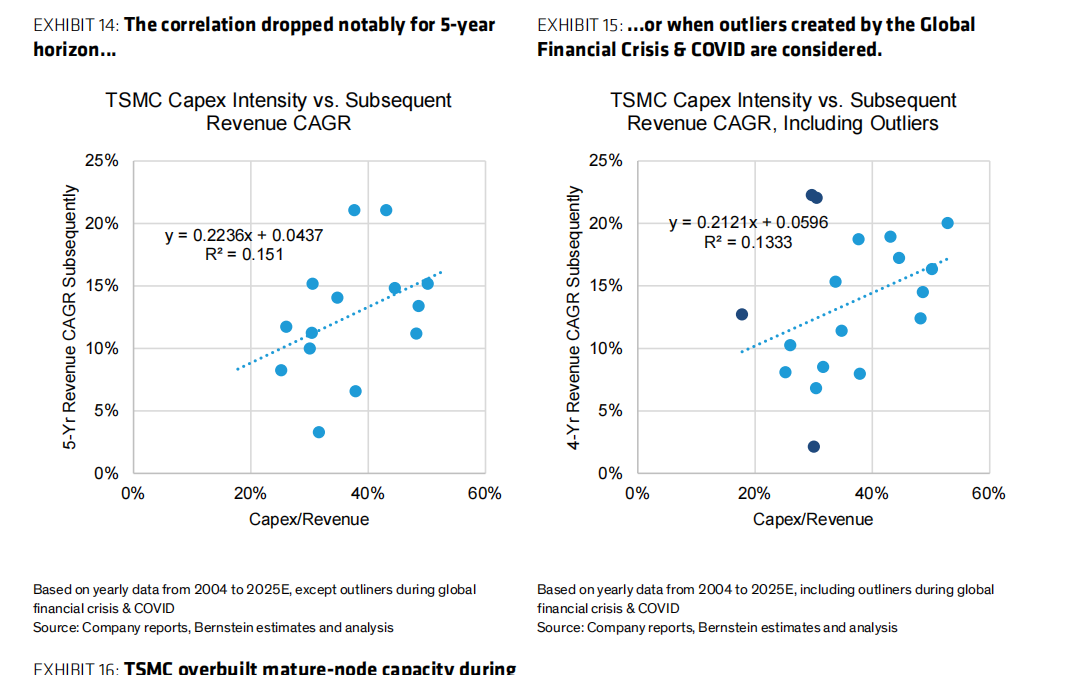

短期影响:台积电的资本开支在短期内对市场的影响有限,因为其主要反映的是长期增长预期。伯恩斯坦分析发现,台积电的资本开支与未来1至2年的收入增长之间的相关性较低(R²仅为0.1至0.2),而与未来3至4年的收入增长相关性更高(R²分别为0.4和0.5)。这表明台积电的资本开支决策更多地基于长期增长前景和宏观趋势,而非短期需求波动。

中期影响:在中期,台积电根据技术节点和“站点”(site)的建立来调整其资本开支。新节点的资本开支通常在收入贡献前2年开始,主要用于基础设施和研发设备。大规模生产设备的采购通常在新节点收入贡献前1年显著增加。此外,新节点通常需要新的“站点”,这进一步延长了基础设施和设备支出之间的滞后时间。

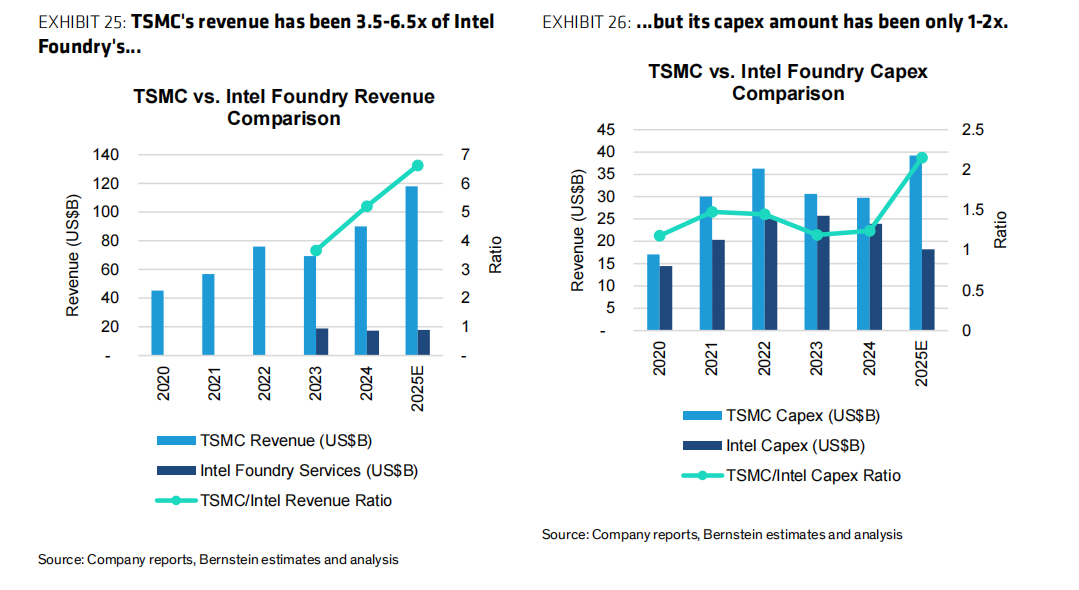

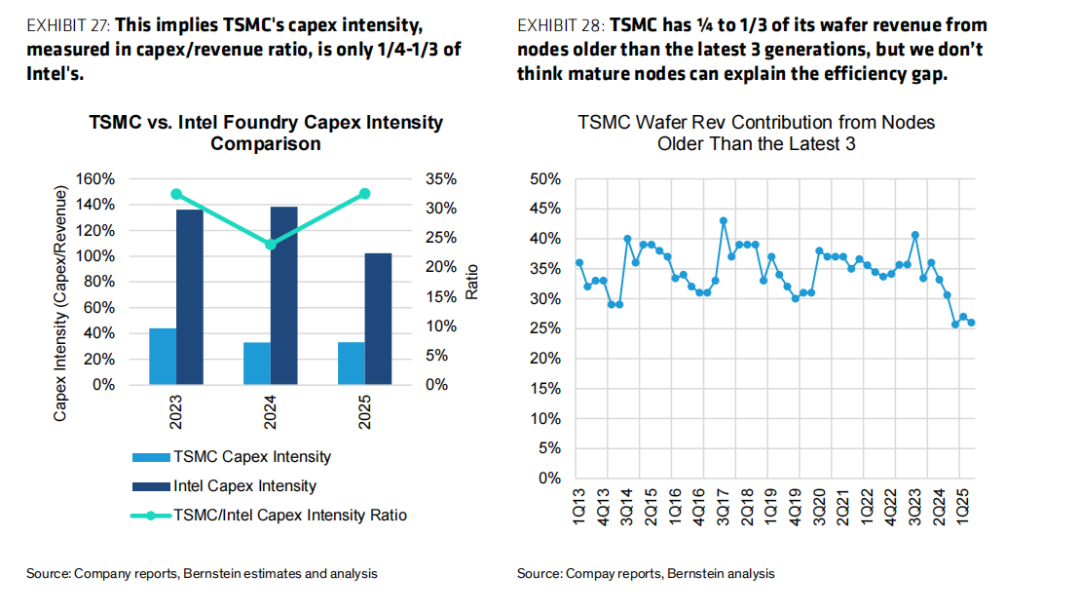

长期影响:从长期来看,台积电对WFE市场具有结构性的通缩影响。伯恩斯坦的研究发现,台积电在建设相同产能时的资本开支比英特尔低30%至35%,在WFE投资方面低10%至40%。这种效率差距在考虑生产良率后进一步扩大,而台积电的竞争对手往往因产能闲置而遭受更大损失。例如,台积电的收入是英特尔代工服务的3.5至6.5倍,但其资本开支仅为1至2倍,这表明台积电的资本开支强度仅为英特尔的1/4至1/3。

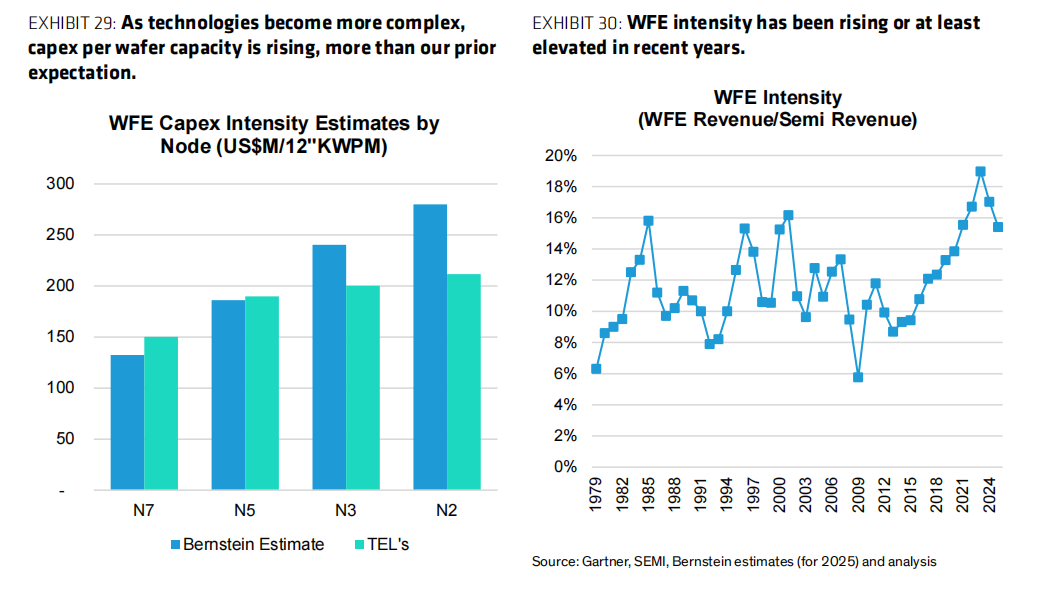

技术复杂性的增加和在岸趋势(onshoring trend)将使WFE/半导体比率保持高位甚至进一步上升。近期数据显示,“每片晶圆的资本开支”(capex per wafer)的上升速度比预期更快。此外,台积电的通缩效应与中国的通胀效应形成鲜明对比,后者在WFE市场中的份额更大。美国通过关税等手段推动在岸产能建设,同时也提供豁免,这促使公司和国家过度承诺并最终无法兑现。时间将证明美国是否会像中国那样有力地推动在岸产能建设,使其对WFE市场的影响与台积电一样显著。

伯恩斯坦的报告指出,随着AI技术的快速发展,对高性能计算和先进制程的需求不断增加,台积电的资本开支将继续增加。特别是,台积电在先进封装领域的领导地位将进一步推动其在AI相关领域的市场份额。此外,技术复杂性的增加和在岸趋势将使WFE/半导体比率保持高位,这为AI相关领域的资本开支提供了持续增长的信号。

总结:台积电在先进封装领域的领导地位将进一步推动其在AI相关领域的市场份额。此外,技术复杂性的增加和在岸趋势将使WFE/半导体比率保持高位,这为AI相关领域的资本开支提供了持续增长的信号。尽管市场存在一些不确定性和挑战,但整体趋势表明,AI技术的快速发展和市场需求的增长将推动台积电及其合作伙伴在未来继续增加资本开支。

完整报告,最新纪要都已经上传,欢迎加入讨论。

精彩评论