$小鹏汽车(XPEV)$ 即将在本周公布2025年Q2财报。市场普遍预期,小鹏本季度营收同比增速将超过35%,毛利率有望回升至14.3%-15.0%,经营亏损收窄至18亿元左右。对这家在“智驾”上押注最深的车企而言,这份财报不仅是业绩修复,更是验证其战略路线的一次关键考核。

从交付来看,市场预期小鹏Q2交付量可达52,000辆,其中G7贡献突出,预售首月订单就已破万。毛利率改善则得益于一体化压铸技术带来的15%降本,但电池价格仍是潜在的不确定因素。研发费用率预计维持在24.8%,XNGP 4.0已扩展至50城,投入依旧高强度。现金流方面,大众首批技术授权费到账,对缓解经营性现金流负值(-12亿元)有所帮助。

智能驾驶是小鹏最大的差异化优势。XNGP 4.0用户激活率突破85%,远超行业平均水平60%,智驾服务订阅收入有望在本季度贡献3亿+。海外市场表现同样抢眼,荷兰直营店月销超300辆,欧洲市场ASP达到5.8万欧元,几乎是国内售价的两倍。与此同时,与大众合作的EE架构项目提前3个月推进,2026年车型已获10万辆租赁订单,合作协同效应初步显现。

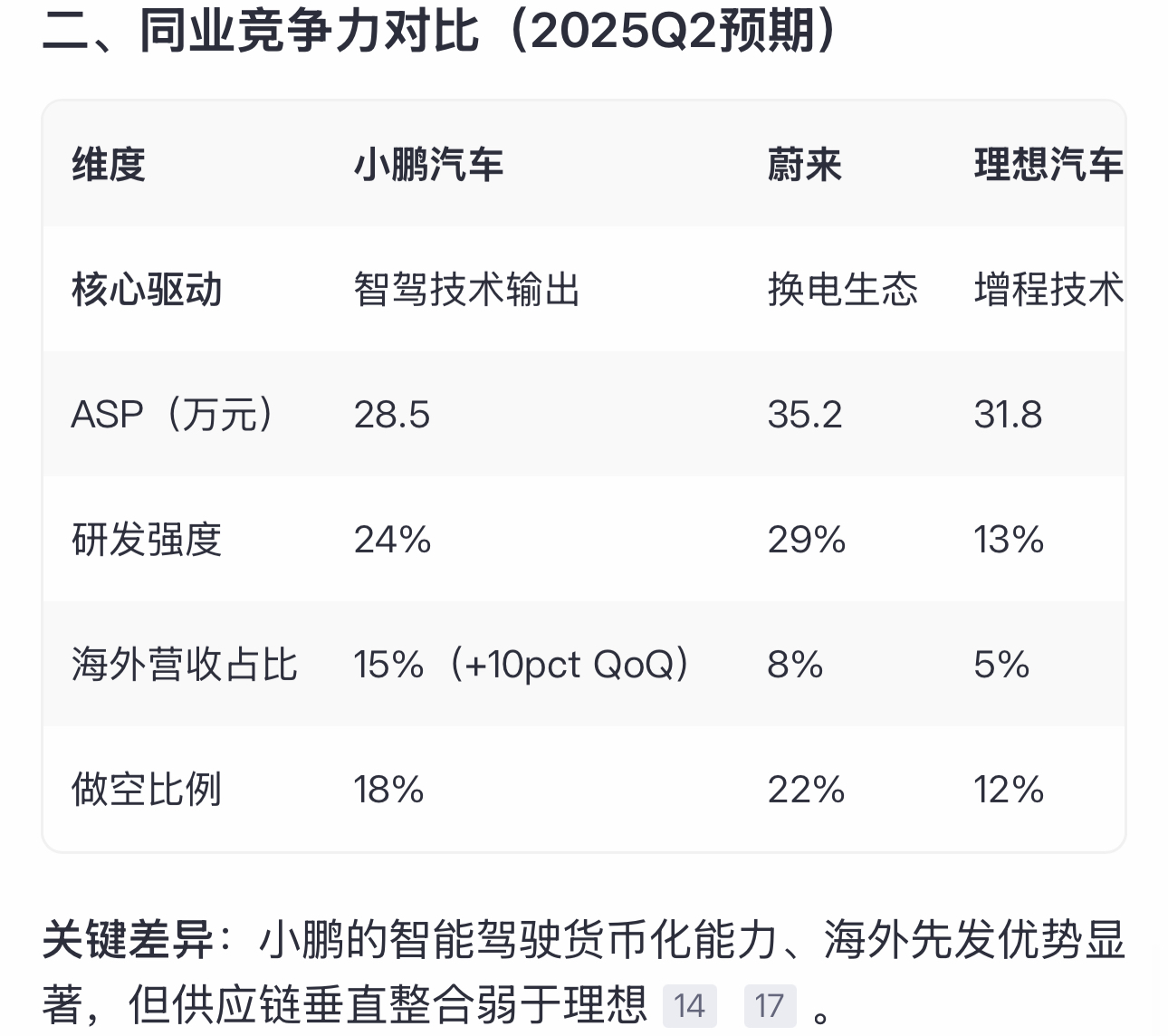

与 $蔚来(NIO)$ 、 $理想汽车(LI)$ 对比,小鹏的研发投入强度(24%)仅次于蔚来,远高于理想;海外营收占比预计达15%,领先同业。优势在于“智驾+出海”,但弱点仍在供应链整合不足,导致毛利率抗风险能力偏弱。

资本市场方面,若财报后股价突破并稳站港币85元(对应PS 3.5x),有望触发估值修复。目前小鹏的动态PS仅2.8x,低于理想的4.1x和蔚来的3.3x,仍具补涨潜力。衍生品交易者的常见选择包括:在80/85区间布局牛市价差期权;在75元位置卖出认沽,押注技术支撑位有效;或通过70/90的跨式组合博取波动放大。不过,财报前隐含波动率已在历史90%分位,重仓裸买风险极高,仓位最好控制在5%以内。

当然,风险依旧存在:欧盟反补贴调查可能拖慢欧洲交付,智驾若出现事故或引发政策收紧,而大众合作车型的量产落地也可能有3-6个月延迟。

📊 总体而言,小鹏Q2大概率交出“营收高增+毛利修复+亏损收窄”的成绩单。但更大的看点是:智驾商业化能否跑通?海外扩张是否会成为真正的利润引擎?

🤔 你怎么看?

小鹏的XNGP激活率85%,你会为智驾订阅买单吗?

欧洲市场ASP几乎是国内的两倍,出海能撑起小鹏的第二曲线吗?

财报后股价会突破港币85元,进入新一轮估值修复吗?

欢迎在评论区一起聊聊你的看法[你懂的][你懂的]

本篇由tiger AI $老虎证券(TIGR)$ 协助创作,有AI的帮助,数据收集快多了!!

精彩评论