最近港股打新热度直线上升, $中慧生物-B(02627)$ 和 $银诺医药-B(02591)$ 这两个医药股涨出了天际线,涨的越高,中签率也越低了。。。

一、基本信息

$双登股份(06960)$ ,公司专注于设计、研发、制造和销售储能电池及系统,是大数据及通信领域能源存储业务的全球领导者。公司业务涵盖了通信基站、数据中心、电力储能等领域储能应用。

得益于大数据时代带来的巨大的市场机遇,公司持续三年于全球通信及数据中心储能电池供应商中占据市场领先地位。

根据弗若斯特沙利文,于2023年,公司在全球通信及数据中心储能电池供应商中出货量排名第一,市占率达10.4%。

公司服务了五家全球十大通信运营商及设备商、近30%全球百大通信运营商及设备商、以及中国五大通信运营商及设备商。

公司服务中国十大自有数据中心企业的50%,以及中国十大第三方数据中心企业的60%。

二、招股信息

公司名称及代码:双登股份(06960.HK)

招股价14.51KD

入场费:5855.70HKD(1手500股)

招股日期:08月18至08月21日,本周五截止

公布中签:08月25日

上市:08月26日

发售股份:5855.70万股,占总股本14.05%

市值:60.48亿HKD

绿鞋:有

基石:1名基石共认购占比28.47%

保荐人:中金、华泰、建银。看到渣渣泰,心里瑟瑟发抖!

三、基本面情况

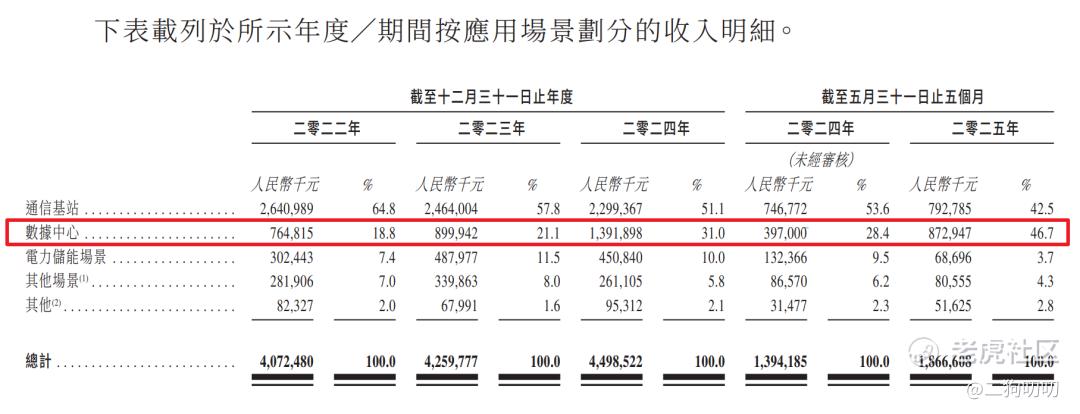

公司在2022年、2023年和2024年,实现营收分别约40.73亿元、42.60亿元、44.99亿,复合年增长率5.1%,期间公司净利润分别为2.81亿元、3.85亿元、3.53亿元,2024年净利润不升反降。。。

从这些数据上来看,公司无论营收增速还是净利润方面表现都不咋地,可以说是乏善可陈,但是二狗哥就要从这乏善可陈中找到点靓点,毕竟打新需要找点支撑点,不断放大才是。

这就要说说公司的数据中心业务了,该业务在2022年、2023年和2024年录得营收分别为7.65亿元、9.00亿元,、13.92亿元,复合年增长率为34.6%,2025年前5个月录得8.73亿元,同比增涨119.89%,2025年这是要爆了。。。

其实除了数据中心业务在高速发展外,通信基站和电力储能场景都出现了不同程度的下滑。。。

四、申购策略

1、公司基本面很一般,没啥可讲的,不过公司的数据中心业务爆炸式发展,这个确实赶上了好时候,现在最火的概念就是算力概念股。

2、有绿鞋,有基石,认购28.47%,没啥可说的。。。

3、公司本次招股,估值在60.48亿港元,按照2024年利润算的话,市盈率差不多16倍左右,这个估值还算厚道。。。

4、现在是港股新规时期,公司本次招股采用了b方案,也就是10%,到时候又是卷到起飞喽。。。

5、这么卷的港股打新,没办法,二狗哥依然会坚持下去,3个账户,1个融资肝,剩下2个现金摸了,只能这样了。。。

申购评分:7分(9-10分全仓梭哈融资肝,7-8分可以上点融资肝,6分中偷鸡摸狗肝,5分算了不搞了)

当然这只是二狗哥自己的操作策略,不构成任何投资建议。。。。

关注二狗哥,港股打新一路凯歌~~~

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论