一、公司基本面:全球储能电池龙头,数据中心业务爆发式增长

1)行业地位与技术优势

双登股份是全球通信及数据中心储能电池领域的头部企业,2024 年按出货量计全球市占率达 11.1%(全球第一),数据中心储能市场份额 16.1%(中国第一)。其核心产品高倍率铅酸电池、磷酸铁锂电池已通过中国移动、阿里巴巴、英飞凌等国际巨头认证,技术壁垒显著。公司拥有超 300 项专利,自主研发的储能系统集成技术可将数据中心备电效率提升 30% 以上,在 “东数西算” 等国家战略中占据关键地位。

2)财务表现与风险

收入结构转型:2025 年 1-5 月数据中心储能业务收入同比暴增 119.8% 至 8.72 亿元,占总收入 46.7%,首次超越通信基站业务(占比 42.3%),成为核心增长极。但传统铅酸电池收入占比仍达 66.7%,面临锂电替代风险(通信基站锂电渗透率已从 2020 年 15% 升至 60%)。

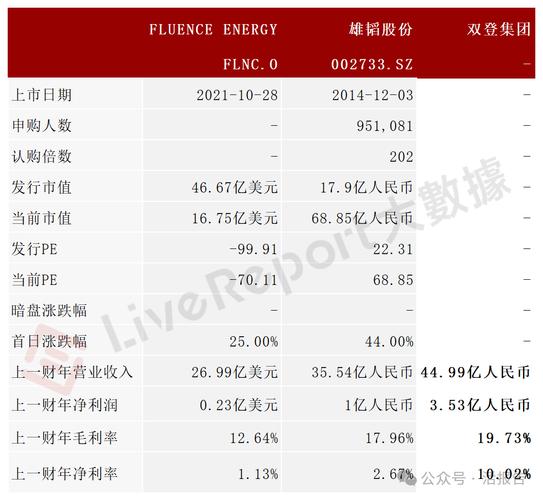

盈利波动压力:2022-2024 年净利润分别为 2.81 亿、3.85 亿、3.53 亿元,2025 年一季度净利润同比下滑 9.3% 至 0.83 亿元,毛利率从 2023 年的 20.3% 降至 16.7%,低于宁德时代(26.84%)、派能科技(28.90%)等同行。

资金链风险:截至 2024 年底,应收账款达 23.18 亿元(占流动资产 38.7%),短期债务(应付账款 7.71 亿 + 贸易应收 23 亿)远超账面现金,募资中 45% 将用于偿债。

二、行业趋势与估值水平:政策红利与估值分化

1)行业增长逻辑

全球储能市场规模预计从 2024 年的 150 亿美元增长至 2030 年的 890 亿美元,中国 “十四五” 规划明确要求 2025 年新型储能装机超 60GW。双登股份深度受益于数据中心 “备电 + 储能” 一体化趋势(全球数据中心耗电量 2024 年达 415 太瓦时),其高倍率锂电解决方案已应用于雄安超算中心等标杆项目。

2)估值合理性评估

港股定价对比:招股价 14.51 港元,对应市值 60.48 亿港元。若按 2024 年净利润 3.53 亿元(约 3.86 亿港元)计算,市盈率(TTM)约 15.66 倍,显著低于 A 股同行雄韬股份(32 倍),但高于港股储能板块均值(约 12 倍)。

同业对比:港股储能龙头宁德时代(03723.HK)市盈率约 25 倍,中创新航(03931.HK)约 18 倍,双登股份估值处于行业中游,但需警惕铅酸业务估值折价。

三、市场情绪与发行要素:基石支撑与保荐人护盘

1)基石投资者与锁定期

基石投资者为泰州市国资委旗下三水创投,认购 2.2 亿元人民币(约 2.4 亿港元),占发售股份 16.7%,锁定期 6 个月。主权基金的背书可稳定市场信心,降低首日抛压风险。

2)保荐人与承销团队

联席保荐人为中金公司、华泰国际与建银国际,三者在港股 IPO 市场经验丰富。中金历史上积极使用超额配售权护盘(如洪九果品首日平收、锅圈首日上涨 3.42%),本次发行设有 15% 超额配股权(约 878.36 万股),若行使可提供约 1.27 亿港元护盘资金。

3)认购热度与市场反馈

散户参与度:入场费约 7,328 港元(每手 500 股),乙组门槛 146.56 万港元。截至发稿,孖展认购超 52.8 倍,预计回拨至公开发售 35%,一手中签率约 15%,中签难度适中但抛压风险可控。

板块联动效应:2025 年港股储能板块受政策利好驱动,资金流入显著(如宁德时代单日净流入超 50 亿港元),双登股份作为行业龙头或受益于板块热度。

四、结论:技术稀缺性支撑申购价值,但募资目的不纯,建议小仓位试错。

双登股份作为全球数据中心储能领域的龙头企业,技术壁垒与政策红利提供安全边际,但募资中 45% 将用于偿债--目的不纯正,还是小心为上。建议以现金小额参与,重点关注绿鞋机制执行及暗盘表现,灵活调整策略。若追求确定性,可等待上市后观察股价与行业政策的进一步验证。

精彩评论