在本周五,鲍威尔即将在杰克逊霍尔发表讲话——这也可能是他美联储主席生涯最后一舞,明年5月他的任期将会结束。而现在,鲍威尔和特朗普的关系进一步僵化,特朗普通过社交媒体,贝森特以及其提名的美联储理事高鸽一曲,希望鲍威尔降息,但鲍威尔在7月FOMC发布会上释放鹰派讯号,以及最近高企的PPI报告浇灭了一些降息预期。

那么,鲍威尔会释放鹰派讯号吗?美联储9月会降息50个基点吗?后续关税对通胀影响如何?

在摩根士丹利近期发布的报告中,分析师指出:由于市场对降息预期的抢跑,关税作用起效以及潜在的滞胀风险,鲍威尔可能延续鹰派表态打击市场市场预期。

7月CPI数据表面上符合我们关于夏秋季节通胀环比增速趋稳的预期——整体通胀环比上升0.2%,核心通胀环比上升0.3%(精确值为0.32%)。这使得整体通胀年率持平于2.7%,但核心通胀年率从2.9%上升两个基点至3.1%。

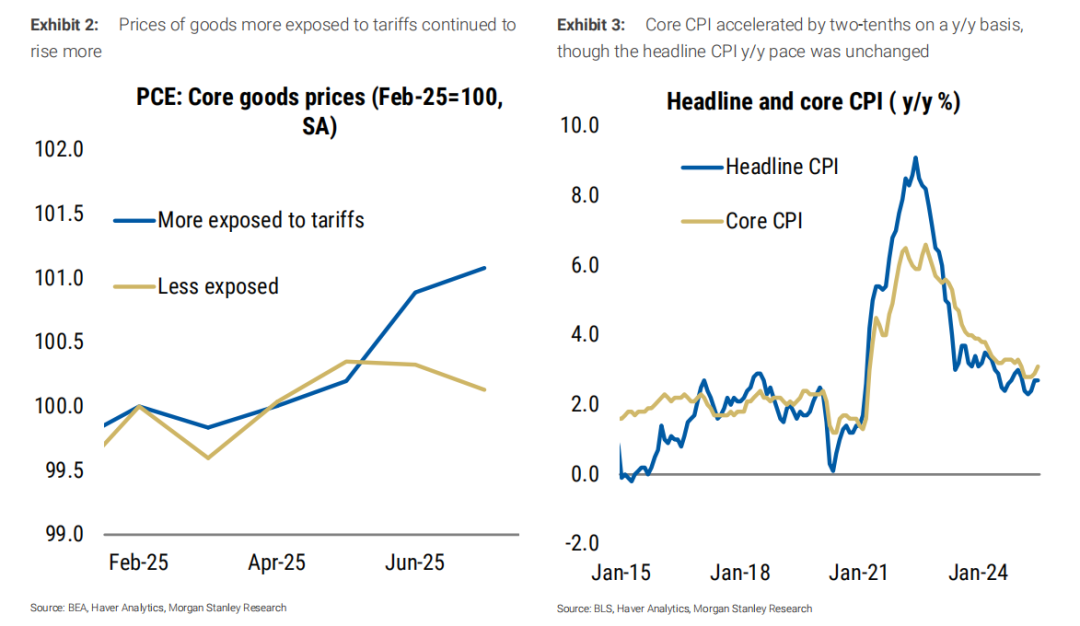

出人意料的是,核心通胀趋稳的主要推手来自服务业而非商品领域。我们原本预期关税将推动商品价格单月上涨0.5%,但实际涨幅仅为0.2%。一方面,这仍属利空信号:商品价格已连续两月维持0.2%的涨幅,而今年早些时候该品类价格基本持平或下行,这清晰表明关税效应正在显现。尽管受关税影响的汽车、服装等品类涨幅不及我们预期,但其他相关商品类别价格确实出现攀升。另一方面,该现象可能隐含积极信号:关税向消费端价格的传导或许正在弱化。亦不排除传导时效延展的可能性——终端价格终将同等抬升,但经历更长的调整周期。总体而言,商品价格数据虽非利空,但其传递的利好信号强度尚难断言。

服务业数据同样呈现多空交织态势。不利的一面体现在剔除能源后的服务业价格月环比上升0.4%。须知CPI通胀近三分之二源于服务业领域,且服务业通胀主要由本土因素驱动。服务价格趋稳对整体通胀前景实则更堪忧虑——因其展现出的黏性特征远高于商品领域。当通胀压力集中于少数直接受关税冲击的商品品类时,美联储尚可暂作观望;但面对普遍走强的服务业通胀,政策制定者绝无回避余地。

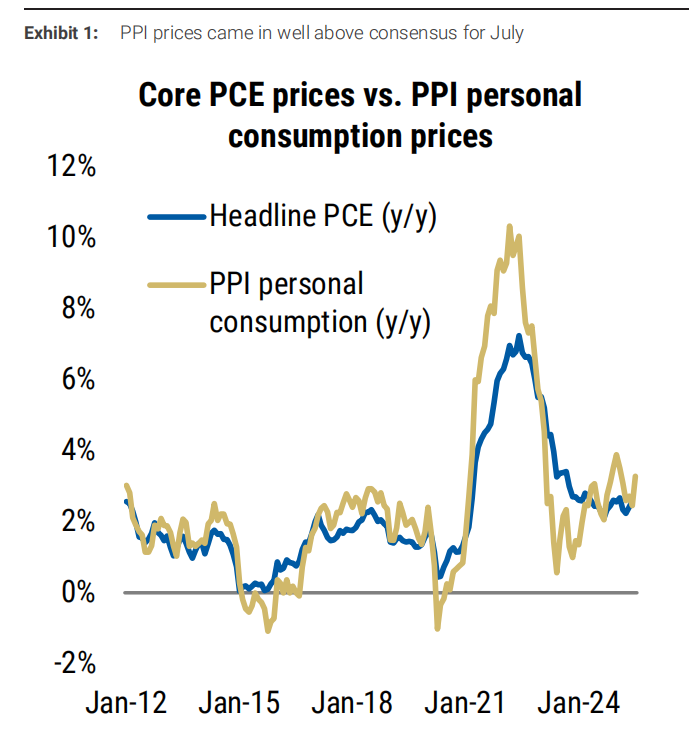

积极信号则表现为:此次服务业通胀回升受航空票价等波动性品类及牙科服务价格突发性上涨(带动医疗服务价格跳升)的暂时性因素助推。基本可认定,此前服务业通胀趋缓主要源于酒店、机票等品类价格下行形成的阶段性软势。至于7月数据是否预示服务业通胀即将全面抬升,目前仍待观察——但需警惕同期PPI数据发出的警示信号:最终需求中的服务价格单月骤升1.1%。

综合CPI与PPI数据,维持既有的通胀展望框架:未来三个月PCE通胀年化率料将触及4.5%峰值的预判不变,预计至年底整体及核心PCE通胀同比将分别升至3.0%与3.2%。值得关注的是,本次通胀模型中预设的关税冲击节奏正面临修正——7月数据暗示核心风险在于成本传导过程延展。这意味着通胀峰值或将低于预期且出现时点延后,通胀持续高于政策目标水平的周期可能因此延续至2026年。

尽管美联储需待9月FOMC会议前审视最新就业与通胀数据,但7月CPI发布时间恰逢议息会议静默期,导致官方沟通渠道受限。金融市场的降息预期呈现超调态势——7月PPI公布前,9月降息25基点概率竟达106%(有一定概率降息50个基点);PPI发布后虽回落至93%,市场仍视降息为几成定局。这种预期强化源于7月就业报告披露的25.8万人数据下修及招聘放缓,叠加CPI数据未能抵消劳动力市场下行风险。

美联储内部对风险平衡的评估呈显著分歧:

宽松倾向阵营:

旧金山联储行长戴利,美联储理事沃勒,鲍曼:

中性观望阵营:

亚特兰大联储行长博斯蒂克,里士满联储行长巴尔金;

鹰派阵营:

克利夫兰联储行长哈马克:圣路易斯联储行长穆萨莱姆;堪萨斯联储主席施密德。

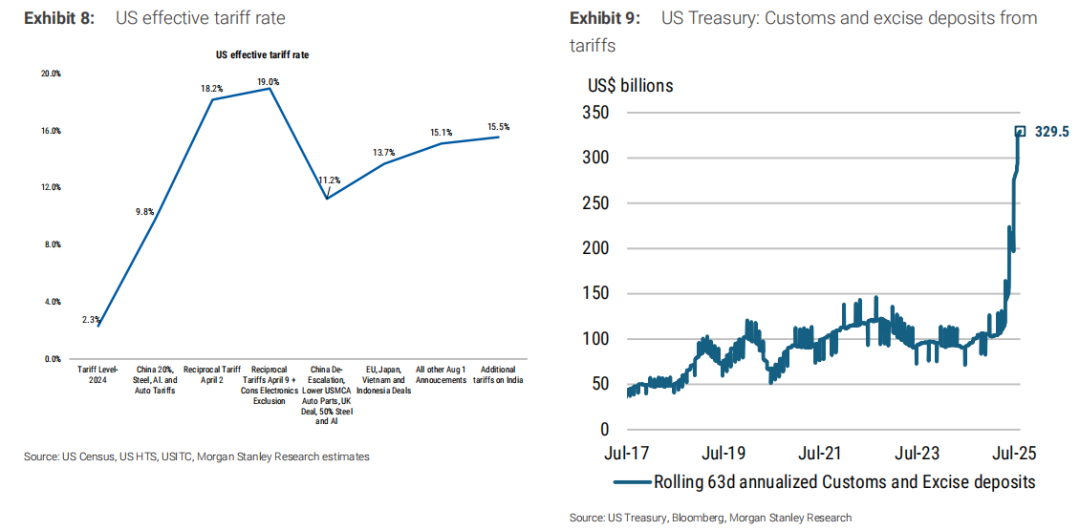

美国实际适用关税税率已攀升至16.0%警戒水平。8月7日特朗普政府启动的新关税措施成为核心推手,此举标志着美国对外贸易政策迈入深度重构阶段。当前政府正同步推进三大关键双边谈判:与墨西哥聚焦农产品市场准入清单修订,与加拿大博弈软木贸易争端解决方案,对华谈判则剑指半导体产业补贴规则。需重点关注的是,针对战略产业的232条款审查仍在发酵——半导体领域审查进入价格承诺落实阶段,木材关税豁免复审陷入僵持,药品跨境供应链安全评估或引发新管制措施。财政端影响尤为显著:海关税收呈现加速累积态势,滚动63日年化关税收入飙升至3295亿美元,创2008年以来峰值,相当于联邦财政收入占比提升至7.3个百分点。

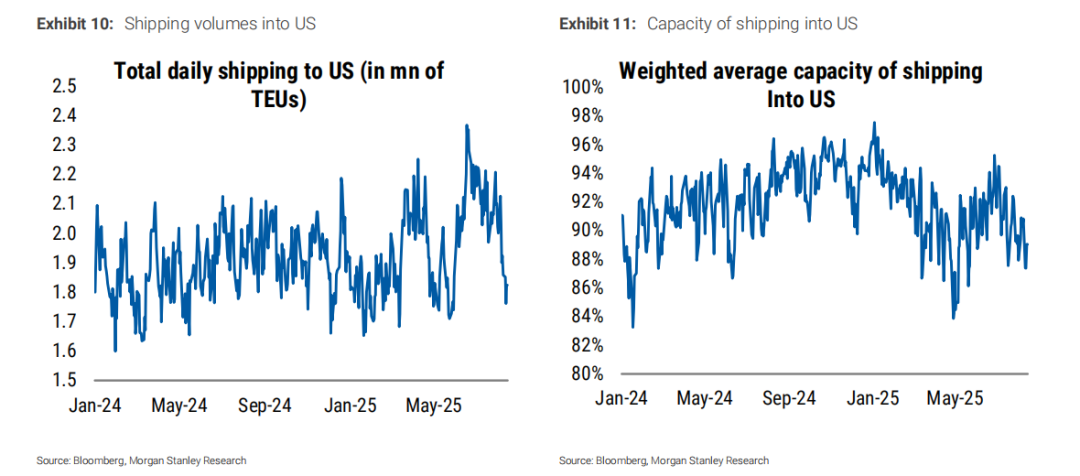

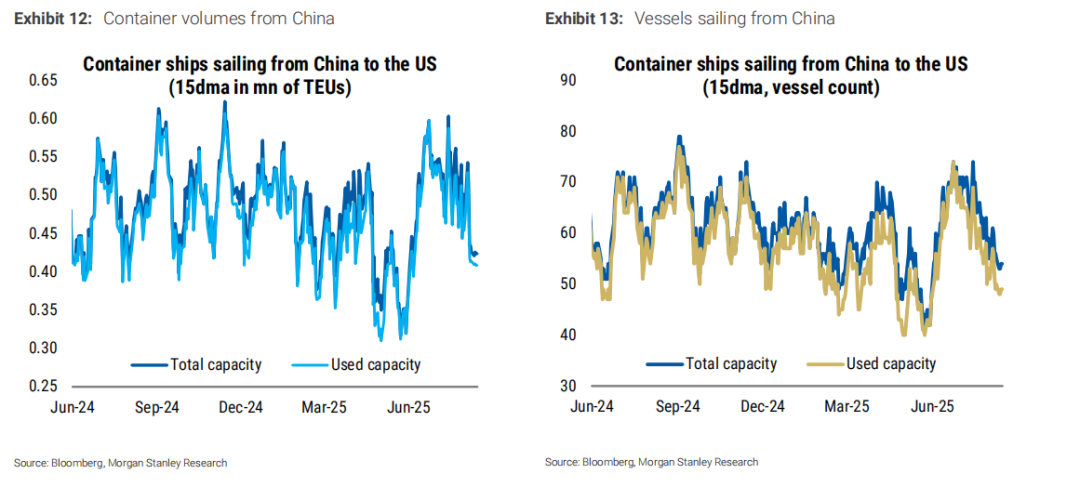

高频集装箱流量监测揭示三层衰退信号:

季间波动极端化:2025年一季度受关税前抢运驱动,实际进口激增37.9%,创有记录最大单季涨幅;二季度随即逆转暴跌30.3%,跌幅为2009年Q1以来之最。此种巨幅震荡显示企业库存策略严重扭曲。

全球需求共振下行:美国出口增速同步放缓证实外部环境恶化,中间品贸易量指标(尤其半导体零部件)同比萎缩19%,预示全球产业链修复进程中断。

Q3延续萎缩轨迹:7-8月监测数据显示——中国赴美船舶数量锐减23%,对应集装箱运量(TEU)环比挫跌18%,加权平均运能利用率跌穿65%盈亏平衡线。更严峻的是,美西港口空集装箱堆积率升至83%,为四十年来最严重周转失衡。

总结:本周的杰克逊霍尔,鲍威尔或继续走钢丝:释放降息讯号,但不会给出大幅降息指引;表明劳动力市场走软,但仍有韧性;预告PCE报告,警告关税引起的通胀以及通胀预期变化会使得后续政策更棘手。此外,他还会继续提起美联储的独立性,暗示不受白宫的控制。

精彩评论