作为80后,从我有童年记忆开始,美国一直是一个独特的存在。1991年前苏联解体后,美国更是从两极争霸跃升为世界唯一的超级大国,“美国例外主义”因此被推到巅峰。政治稳定、金融市场全球标杆、美元独一无二的国际结算地位,似乎都无可撼动。可在过去十多年,这种光环开始褪色,有点像唐太宗盛世的余晖,余光虽耀眼,却已不复当年的正午烈日,照得到的地方越来越少,照不到的地方渐渐暗了下来。

事实上,美国的“安全港”光环,并不是一夜之间消失的,而更像是一个慢慢漏水的水桶,看似坚固,其实裂缝早已存在。标普、惠誉和穆迪相继下调美国信用评级,不是为了显摆权威,而是因为账面数字越来越难看。美国财政赤字预计将达到GDP 的 6.2%【1】,国债总额已逼近36.22 万亿美元【2】,更令人担忧的是,截至 2025 年 4 月,约 31.4% 的债务将在未来 12 个月内到期再融资【3】。美国财政部每年的利息支出,很快会超过军费,可见其债务规模有多严重。

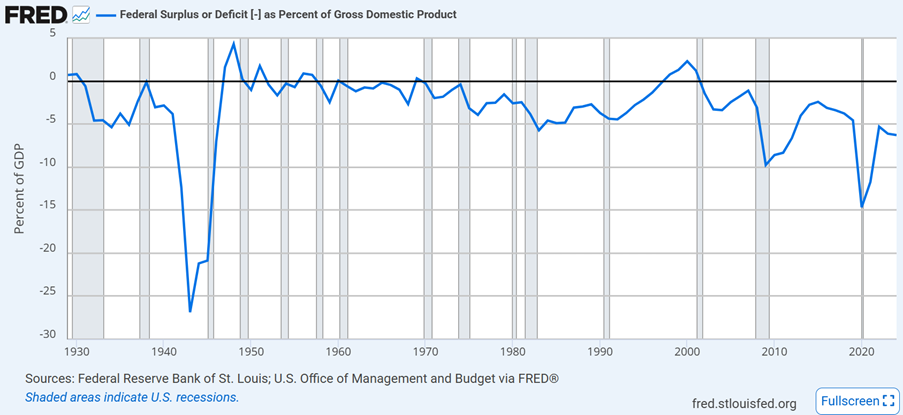

图1:美国联邦政府财政盈余/赤字(1930-2024)

注:上图显示,美国联邦政府从2002年开始连续23年每年财政赤字,2024年的赤字为GDP的6.2%。数据来源:Fed Reserve Bank of St Louis

我们可以用“表面稳健、暗流涌动”来形容今天美国的经济图景:截至8月2日,初请失业金人数为 22.6 万【6】,连续申请人数升至197.4 万,创下 2021 年以来新高【6】;道指、标普、纳指在同一周内走势分化,反映市场内部对未来分歧很大。有分析估算,新关税政策对美国家庭的总成本可能在3,000 亿美元左右【7】。虽然政府用补贴和减税来对冲,但效果有限,毕竟羊毛出在羊身上。

在最近的一次访谈【8】中,纽约大学的 Aswath Damodaran 教授从另一个角度给美国敲了警钟:市场的预测功能退化,投资者越来越像赌徒,那就是等事件发生才反应,而不是提前定价。这就像一辆豪车,原来能提前50 米看到红灯,现在只能等撞到前车才踩刹车。

Damodaran 最有意思的一句话是:投资者要学会区分“故事”和“现金流”。所谓“故事”,是企业向市场描绘的未来蓝图,比如“颠覆性创新”、“改变世界”、“AI 无所不能”。而“现金流”是企业真实赚到的钱,是股东分红、回购、再投资的基础。他提醒:故事可以点燃市场情绪,但现金流才是支撑估值的地基。

拿英伟达来说,它的确是一家盈利能力极强的芯片巨头,但当英伟达的市值超过4.4万亿美元【4】,甚至比整个英国股市的总市值【5】更大时,问题来了:未来的现金流能否匹配这个价格?如果AI 行业的硬件需求出现周期性放缓,或者竞争者在两三年内追上技术差距,这个故事还能卖这么贵吗?今天的英伟达,让人不得不想起几年前的特斯拉。2019–2021年间,股价暴涨是因为电动车故事动人,但现金流多年跟不上估值,结果2022–2023 年回调时,不少高位入场的投资者才体会到“故事”和“账单”的落差。

Damodaran 建议,投资者要对“故事”进行贴现,就像用DCF 模型评估一家公司,把未来的盈利能力折算到今天的价值,再看看当前股价是不是合理。换句话说,不要被“无限潜力”冲昏头脑,而是问自己:“五年后它能赚多少钱?十年后呢?按这个盈利水平,我今天的投资能回本吗?”

把上面这些数据和信息放在一起,我们看到的是一个耐人寻味的交汇点:一方面,美国“例外主义”的基础 -- 财政纪律、政治稳定和美元信誉,正在被持续透支;另一方面,资本市场却在AI 等科技股的繁荣里自嗨,像是在狂欢节里假装忘记家里房梁的裂缝。两者之间的张力,才是未来几年全球投资的核心风险。

这种矛盾不是美国独有,但美国的特殊地位让它的每一次“打喷嚏”都能让全球市场感冒。比如,当美债收益率因为财政压力被迫上升,新兴市场的资本流入就会立刻降温;美元走强不仅会压制欧元、日元,也通常会对金价形成压力。毕竟黄金是以美元计价的,因此当美元升值时,非美元买家的购买成本增加,需求往往下降。不过,在极端避险情绪下(比如金融危机或重大地缘冲突),美元和黄金有时会罕见地同时上涨,因为投资者会一边抱紧美元现金,一边买入黄金“以防万一”。

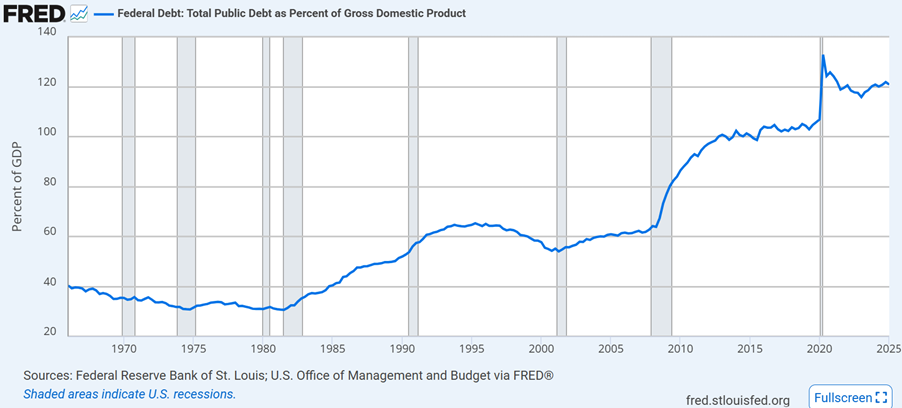

当然,实事求是地说,世界上另外两个大的经济体,中国和欧盟也有自己的麻烦(比如中国的房地产去杠杆、欧洲的能源价格波动),而且这些问题同样带有结构性。相比之下,美国的财政和政治约束,使得其修复路径与中欧不同。在财政上,美国联邦债务占GDP 比例已超过 120%【9】,赤字长期高企,利息支出快速逼近国防预算,但两党在税收和支出改革上难以达成共识;在政治上,极化的国会使得长期结构性改革推进缓慢,更偏向短期刺激政策。

图2:美国联邦债务占GDP比例(1966-2025)

注:上图显示,目前美国联邦债务占到了GDP的120%以上,处于过去60年的最高水平(峰值为2020年疫情期间)。数据来源:Fed Reserve Bank of St Louis

在这种背景下,投资策略就不能再简单地套用过去二十年的公式了。过去,“美股多头+美元多头”是稳赚组合;未来,这个组合可能就像一本过了保质期的武林秘籍,当年是绝招,如今招式还在,但江湖早已换了玩法。Damodaran的提醒值得反复咀嚼:故事可以照亮前路,但你最好带上现金流这块“电池”,否则灯一灭,就只剩下摸黑走路的风险。

有人问,这是不是意味着美国要“没落”了?我倒觉得,这更像一位五十岁的马拉松冠军,虽然经验丰富、肌肉记忆犹在,但膝盖旧伤开始作痛,速度自然不如巅峰时期。真正的问题是,这位冠军能不能调整节奏、换个跑法,比如减少财政赤字、恢复市场的长期信心。否则,就算赛道上暂时没有对手,自己也可能跑到抽筋。

在全球资本的棋盘上,这场“美国信用下滑”与“AI 估值狂欢”的同台演出,不是简单的黑白对立,而是两股力量的拉扯:一边是历史惯性,一边是现实冲击。对投资者来说,最糟糕的策略不是看错方向,而是沉迷于过去的惯性,拒绝承认规则已经改变。毕竟,历史从不缺乏警示,只是人们总希望这一次能例外。

本文首发于FT中文网。

参考文献【1】U.S. Congressional Budget Office. The Budget and Economic Outlook: 2025 to 2035.【2】Joint Economic Committee (U.S. Senate). Monthly Debt Update, Jul 3 2025.【3】U.S. Treasury, Office of Debt Management. Q2 FY2025 report.【4】Bloomberg.Nvidia Valuation Nears $4.4 Trillion, Aug 2025.【5】CEIC Data: UK Stock Market Capitalization, Aug 2025.【6】Reuters. “US jobless claims edge up, but ‘no-hire, no-fire’ trend remains intact.” Aug 7 2025.【7】Yale Budget Lab estimate on consumer tariff cost, Aug 2025.

【8】Prof G Markets – “Country Risk, Tech Valuations, & How the Markets Lost their Predictive Power — ft. Aswath Damodaran”

【9】CEIC Data: US government debt over GDP in Dec 2024

精彩评论