点击上面图片关注我

(1) 市场表现与公司亮点

昨夜,Palantir(PLTR)的单日暴跌9.35%,像一盆冰水泼向狂热的AI赛道。这家被誉为“国防AI霸主”的明星企业,年初至今涨幅近150%,市值一度突破4000亿美元,却在创历史新高后突遭重创。

表面看,暴跌的导火索是知名做空机构香橼(Citron Research) 的致命一击:其报告以OpenAI的5000亿美元估值为标尺,断言PLTR的真实价值仅40美元——“即使这个价格,也已算慷慨”。但更深层的矛盾在于,市场对PLTR的“信仰式估值”已膨胀至临界点。

一边是亮眼的财报——Q2营收48%的暴涨、商业订单激增222%,政府百亿合同筑起护城河;另一边却是内部人士的集体撤退:创始人Peter Thiel年内套现逾10亿美元,管理层抛售股票达4亿美元。当技术霸权与资本套利同台共舞,投资者不得不直面核心拷问:Palantir的高估值,究竟是AI革命的价值重估,还是流动性狂欢下的危险泡沫?

本文将为你拆解这当前PLTR是否值得投资价值。

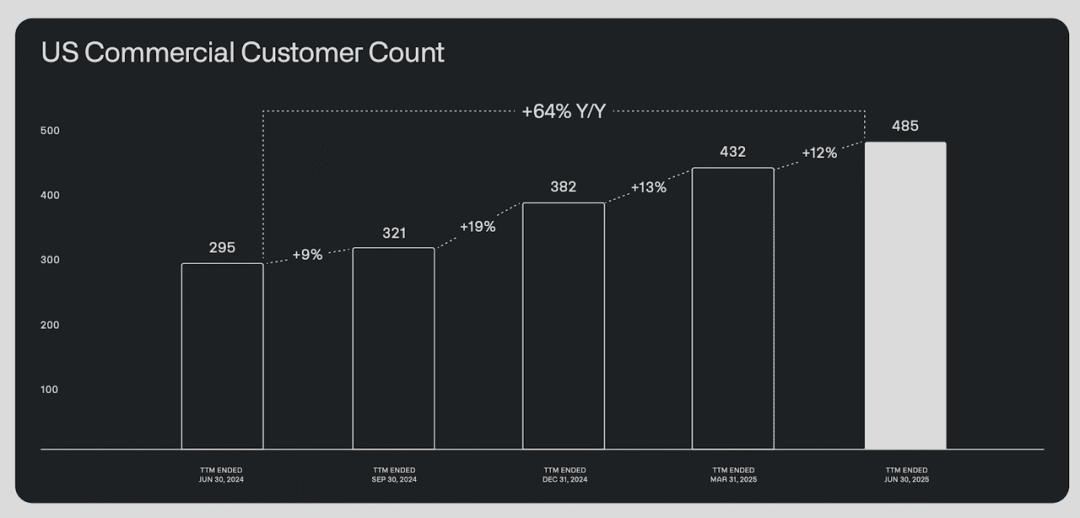

下图:PLTR该公司的美国商业客户同比增长 64%,环比增长 12%,这可能表明增长将持续下去。

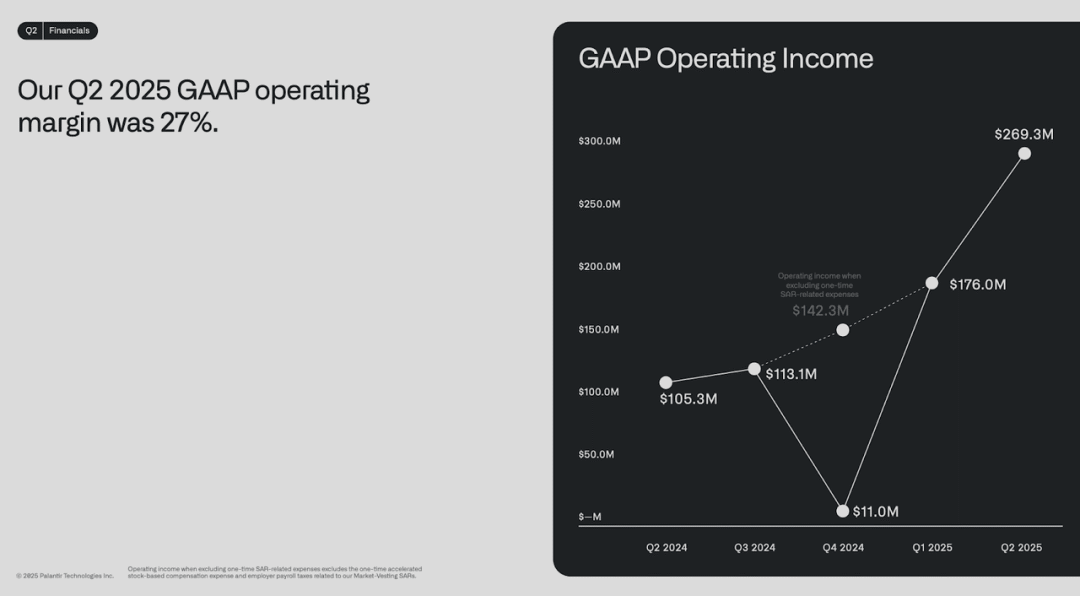

下图:PLTR实现了强劲的盈利能力增长,GAAP 营业利润率跃升至 27% 的高位。

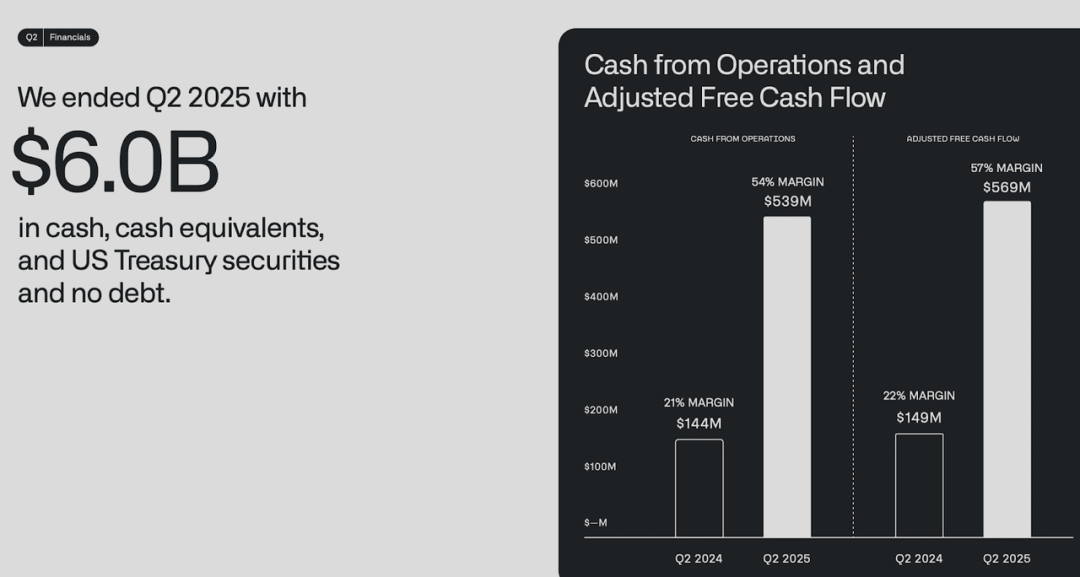

下图:公司本季度末拥有 60 亿美元的现金,而没有债务

(2) 估值问题

尽管PLTR有一份亮眼的Q2财报.然而,资本市场的兴奋情绪并未改变一个关键事实:Palantir 的估值水平已经远远超出了合理区间。截至目前,公司股价对应的远期市盈率接近 300 倍,市值一度逼近 5 千亿美元,但全年营收却不足 50 亿美元。这意味着投资者实际上是在为未来十年甚至更久的增长预先买单。当前市场共识假设 Palantir 在未来十年能够保持 30% 以上的复合增长率,到 2034 年实现 500 亿美元以上的营收,但这一前提显然过于乐观。作为对比,Salesforce 预计今年营收超过 410 亿美元,市销率不足 6 倍,而 Palantir 的市销率却超过 100 倍。市场在追逐 AI 概念的同时,忽视了基本估值逻辑,仿佛重演了过去泡沫周期中的投资狂热。

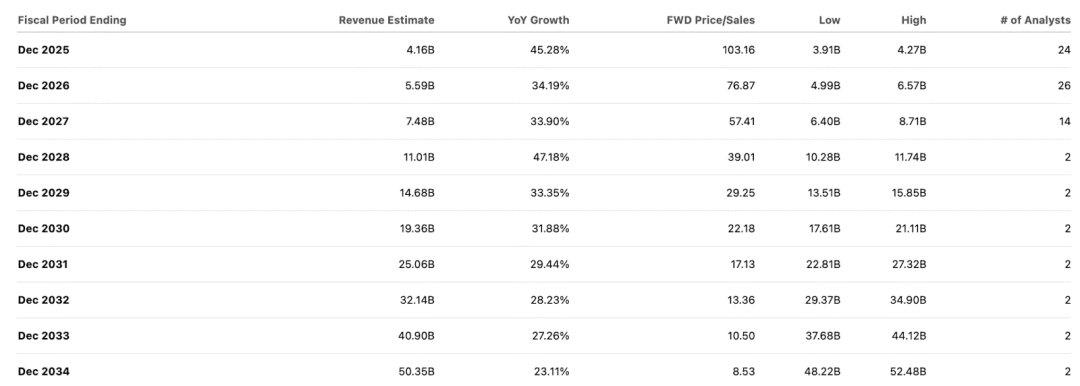

下图:PLTR 的共识估值非常激进,要求该公司到 2034 年保持 31.9% 的复合年增长率,最终实现 503.5 亿美元的收入。

(3) 历史泡沫对比

要理解 Palantir 目前的处境,可以参考 2000 年互联网泡沫时期的思科(Cisco)。在当时,思科是科技革命的象征,业绩高速增长,估值一度达到销售额的 30 倍。然而随着泡沫破裂,思科的股价在崩盘后花了将近 20 年才逐步恢复到高点。如今 Palantir 的交易水平远高于当年的思科,甚至超过 100 倍销售额,这意味着即使公司基本面表现优异,其股价也存在极高的回调风险。历史经验告诉我们,估值最终总是会回归,即便公司产品和市场逻辑仍然成立,过度透支未来的股价表现往往难以持续。正如当年的思科、以及 2021 年的 Sea、Block 和 Twilio 等明星股一样,投资者最终都难以逃脱泡沫破裂的代价。

下图:思科 在崩盘前的几年里产生了令人难以置信的增长。该股在高峰期的销售额约为 30 倍

(4) 模型测算

为了更客观地评估 Palantir 的合理价值,我们使用了贴现现金流(DCF)模型进行了测算。假设公司在 2025 年维持 60% 的高速增长,随后逐渐放缓,并在长期维持 3% 的永久增长率,贴现率设定为 7.77%(对应公司股本成本)。在这样的假设下,公司未来十年的现金流表现依然十分可观,

但模型给出的股权合理价值约为 1944 亿美元,折合每股约 75.87 美元。对比当下 185 美元的股价,存在超过 50% 的高估空间。

如果进一步假设市场在未来估值收缩至科技股的平均水平——大约 20 倍销售额,则 Palantir 的股价可能会跌至 35 美元附近,意味着超过 80% 的下行风险。换句话说,即使在相对乐观的增长情景下,当前的股价依然无法合理化其估值水平。

(5) 大盘高估与潜在风险

需要特别注意的是,目前不仅是 Palantir 的估值过高,整个美股市场也在走向高估区间。从宏观来看,美联储 9 月大概率开启降息,但通胀并未完全受控:7 月 CPI 同比回升至 2.7%,核心仍在 3% 上方,就业失业率升至 4.2%,显示经济动能在降温。

估值端,标普 500 前瞻市盈率约 22 倍,而历史合理区间在 16–18 倍,意味着整体高估约 20% 左右;周期性调整后的 CAPE 更是高达 37,远超长期均值 17。纳斯达克情况更突出,前瞻 PE 已达 27 倍,对比长期 20–22 倍的合理区间,高估幅度接近 25%。换句话说,即使盈利保持增长,市场也需要压缩至少 15–20% 才能回归均值。通胀水平仍然顽固,利率长期维持高位,叠加关税政策的滞后效应,未来大盘回调的概率正在上升。一旦市场整体进入调整期,高估值个股将首当其冲,估值泡沫将被迅速戳破。

对于 Palantir 这样的标的而言,大盘回调与自身过高估值将形成双重打击,叠加效应可能加剧崩溃效应。就像 2022 年科技股普遍暴跌时,许多明星公司股价一度腰斩甚至跌去 80%,投资者如果在高点追高,往往损失惨重。如今市场情绪的狂热与 2021 年高度相似,这正是值得保持高度警惕的信号。

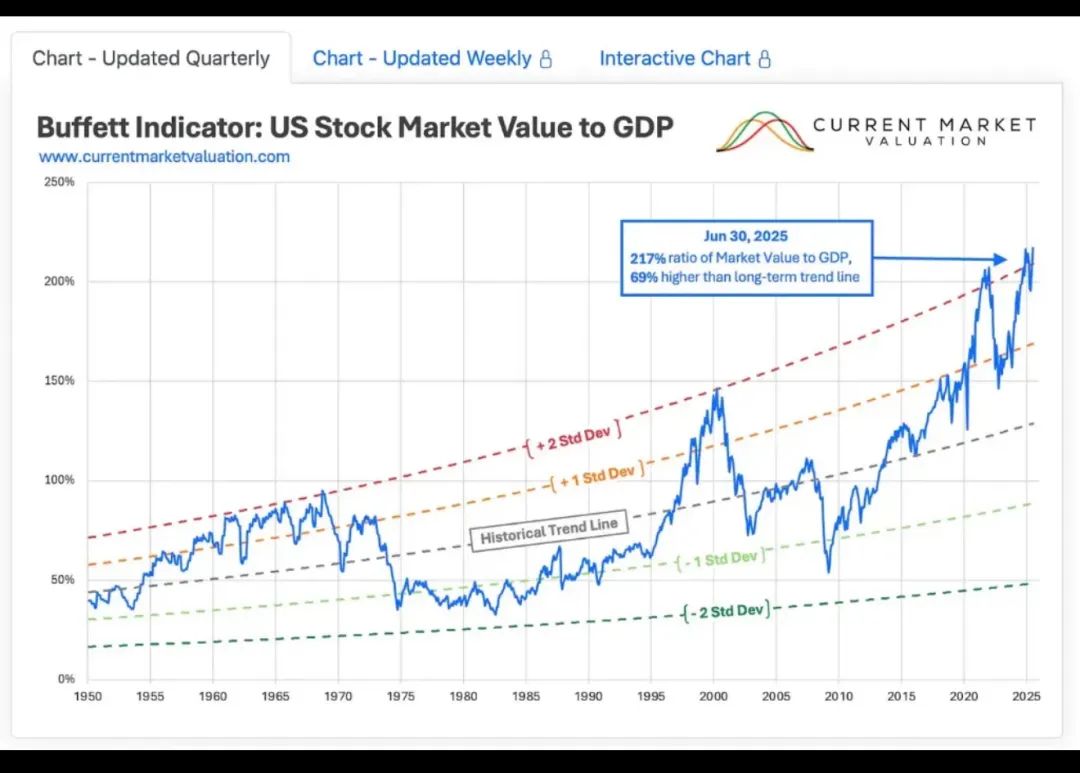

下图:“巴菲特指标” --美股股市跟美国Gdp的比值 目前来到了217% 这个比值85%到120%算是合理区间。2000年互联网泡沫顶点的时候到过190% ,总之每次到+2红色上沿这条线,市场都出现了大幅度回调

(6) 投资建议

综合来看,Palantir 的确是一家基本面强劲、AI 潮流下具备长期潜力的科技企业,无论是商业业务还是政府合同都展现出强劲增长。但从投资角度而言,当前的股价已经远远透支了未来的成长空间,估值水平堪称非理性繁荣。在这种情况下,即使公司继续超预期增长,股价也很难支撑住过高的定价。一旦大盘进入调整期,叠加 Palantir 自身的高估值,股价下跌的幅度可能比投资者预想的更大。因此,我们维持“强力卖出”评级,建议投资者避免在高位追高,保持理性,等待更合理的买入时机。对于追求稳健收益的投资者而言,更值得关注的是估值合理、增长稳健的优质企业,而非泡沫化的明星股。

📌 结语

在 AI 热潮的推动下,市场充满了激情与故事,但投资最终要回到基本面与估值逻辑。历史一次次证明,泡沫不会永远存在。Palantir 也许是未来科技的重要参与者,但它的股价绝不是现在的样子。保持冷静,远离泡沫,才是长期投资的最佳策略。

精彩评论