快手取得了一份颇为亮眼的季报,不过,比业绩数据更值得关注的,是快手用AI叙事重塑了它的估值逻辑。

先说说业绩本身。

营收350.5亿,超过344.5亿的市场预期,同比增速13.1%,增速为过去5个季度最高,但公允地说,增长加速有一部分受基数影响,去年二季度营收开始减速并持续到Q4。

Non-gaap净利润56.2亿,超过市场一致预期的50.6亿,不仅净利润创季度历史新高,且利润率也来到历史新高的16%。

考虑到快手目前在强力投入AI,且可灵已经有了强劲的增长势头和发展前景,这意味着快手在着眼未来的同时也赢在了当下。

分业务看,核心的广告收入197.7亿,同比增速12.8%,较一季度显著提升,不过我们在一季报分析时也说过,一季度的低增速是因为24年Q1的高基数,所以本季度的增速表现是优秀但也正常的。

直播收入100亿,环比同比均增长,表现稳健。

其他业务收入52.4亿,创造历史新高,同比增速25.9%,显著快于过去4个季度,主要因为电商GMV表现超预期叠加可灵营收加速驱动。

本季度可灵AI录得了2.5亿元的季度收入,过去3个季度这一数字分别为0.3(粗略预估值,公开数据只有截止2月份的历史收入1亿元)、1.5、2.5亿。

可灵AI上半年收入4亿元,如果没有意外,全年超过10亿收入应该是大概率了。

本季度快手毛利率达到创历史记录的55.7%,一方面得益于广告等高毛利业务占比提升,另一方面因为AI驱动的成本利润率优化。

展望未来,这种毛利率提升的趋势还可以继续,或者至少可以维持在这个高位,短期看,三季度本地生活战火重燃,各大巨头加大了营销力度,流量平台的广告收入应该是有保障的。

主要的运营支出包括营销、行政和研发,本季度这三项表现稳定,营销支出同比微增4.6%,因经营杠杆效应营收占比进一步下降到30%,同样为史上最低;行政开支9亿元,收入占比基本稳定;研发支出34亿,同比微增,同样受益于经营杠杆而降低了收入占比。

营收增长加速,毛利率提升,运营支出合理且占比下降,利润想不好都难。

同时,海外业务稳健增长的同时,也可以从利润黑洞变成赢利点,快手逐渐有了稳健型选手的样子。

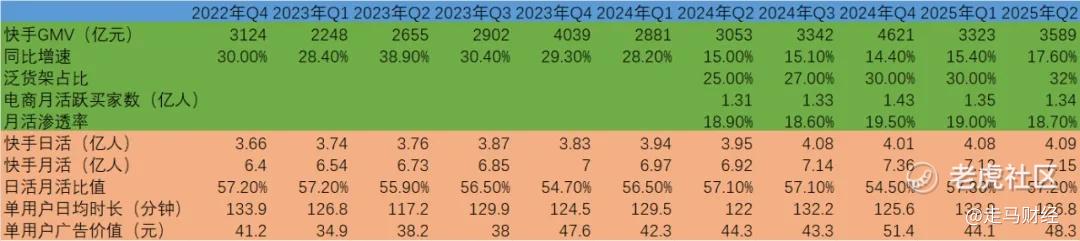

从运营数据看,本季度快手GMV达到3589亿,同比增长17.6%,这个表现是颇有一丢丢意外的。

一方面,快手GMV过去四个季度骤降到15%左右,市场一度担心他会继续下降到个位数,本季度不降反升,可能也有一定的“去年二季度低基数”影响,但同时也说明,至少快手电商的生态还是比较稳定的。

另一方面,2024年下半年以来,直播电商在政策层面是面临一些逆风的,尤其是核心的达人直播电商模式颇有压力,快手这个季度的电商业务表现,某种程度上给市场的担忧降了温。

但从我个人得到的信息来看,直播电商这一块的趋势仍然略偏谨慎,我们可以不用过度悲观了,但也不宜立即盲目乐观,维持中性判断吧。

从泛货架的GMV占比来看,本季度续创新高,达到了32%,可能这也是快手电商能够维持韧性的重要原因。

当然,公司在经营层面推出了大量扶持新老商家和达人的政策,直播电商经营环境持续向好,这些主观层面的努力也是不可忽视的。

电商月活跃买家、平台日活、月活等数据都表现稳健,尤其是日活数据亮眼,再创历史记录。

如本文开头所述,其实比业绩本身更值得关注的,是快手正在显著强化AI叙事逻辑,且已经取得非常明显的成效。

当前的快手,已经可以更多地用AI视角,而不是电商/内容平台视角来审视。

如果我们留意观察,你会发现2025年Q1开始,快手已经将AI作为一个单独的“业务单元”放在整个业务回顾板块来讲,而且放在第一段,同时用了大量篇幅。

另外,公司已经用AI重塑了内容和商业化两套最核心的生态系统。

我们过去说过,快手有内容和商业化两套生态系统,而商业化里面又有内循环和外循环两套生态系统。

从内容生态来看,AI已经渗透到算法推荐这样的核心底层,有效提升了用户时长和体验,更别说过去几个季度一直强调的,AI对于内容创作的辅助和提升。

在商业化方面,AI的效果就更加显著了,它帮助商家实现了从广告制作、投放、推广,到私信互动、拟人化回复、24小时直播等方方面面,而且还可以帮助平台更精准地定位,端到端新技术更进一步提升了广告效率,进而刺激客户加大投入力度。

现在短剧、中小商家等客户已经大量使用AI实现营销和服务自动化,降低内容、广告和服务的经营成本。

最后,可能也是市场最关注的,是快手的可灵AI确实可圈可点。

收入层面是最直观的,这个大家已经看到了。

我想说点大家不容易观察到的。

个人偶尔也用视频生成式AI,大家都知道的,由于算力和技术瓶颈,视频生成式AI的普及和适用范围还远没有普通的大模型广泛,可灵AI在可及性、可用性、使用成本综合维度来看,是全球头部的几家之一。

在我有限的使用体验里,可灵AI是国产AI视频大模型里最接近ChatGPT(GPT可能是套用Sora的视频模型)的一家了。不过可灵给我的感觉是出图、出视频的速度比较慢,有时候慢到我无法忍受。

其实AI这个逻辑要work,最重要的因素有两个:算力和数据。

碰巧这两项快手都有较充分的准备,它是国内最早涉足通用视频大模型的大厂之一,它的视频数据是国内最强的三家之一。

而且,快手比较务实,据我了解它们几乎全部采用了英伟达芯片,这是为什么可灵AI可以保持这么高强度的系统更新的原因之一。

后视镜角度来看,AI在应用领域最早的一个阵地,就是广告了。

Meta、APPLovin们的成功叙事已经向我们验证过了,这个季度腾讯其实也通过财报向我们强化了这一点共识,快手碰巧也在这条赛道上。

最后,我们看看快手的估值,目前大约3100亿港币,本季度56.2亿净利润,年化利润预计约200亿利润,对应大约220亿港币利润,也就是大约14倍PE?

目前30%的营销支出比重实际上仍有下降空间——我是说业务成熟的话,而广告和其他收入占比仍有提升势头,这意味着它在毛利率和运营支出层面可以两头受益——长期来看的话。

若国际化不进行激进扩张,海外业务仍有利润提升空间。

即便不考虑广告业务持续扩张、电商稳定增长、AI驱动加速、毛利率提升、运营支出占收入比重下降等潜在乐观因素,按照成熟业务模型用现金流估值:

假设快手在2025年220亿港币利润基础上,未来不再明显增长,而是维持4%的复利增长,采用10%的贴现率,按照DCF模型估值在3800亿。

需要说明的是,国际上成熟企业一般采用6%-9%的贴现率,成长型公司一般采用9-12%贴现率,小公司一般用12%-20%贴现率,我们这里采用10%贴现率——这是为了保守起见,以及考虑到我们的所处环境。

因此,3800亿的已经是非常保守的估值。

当然,如果考虑到短视频行业激烈的竞争环境,快手也面临一定的行业地位挑战,同时,地缘政治因素下,中概股普遍都有较为明显的折价。

但综合利好和利空双重因素,我仍然觉得快手处于偏低估的状态,4000亿应该是一个可预期的目标,对应大约92.7港币目标价。 $快手-W(01024)$

精彩评论