表面是集中持股,但实际上却是相当低配。

这几天美股大型科技股持续回落,许多人认为,科技股抱团和筹码过于集中,出现了踩踏式的出货。然而,摩根士丹利最新报告指出,机构在巨型科技股的相对持仓已经是2009年以来最低水准,考虑到历史的规律,未来一段时间这些科技巨头可能继续跑赢市场。其中,英伟达被相对低配最为显著,其他巨头整体则略微高配。

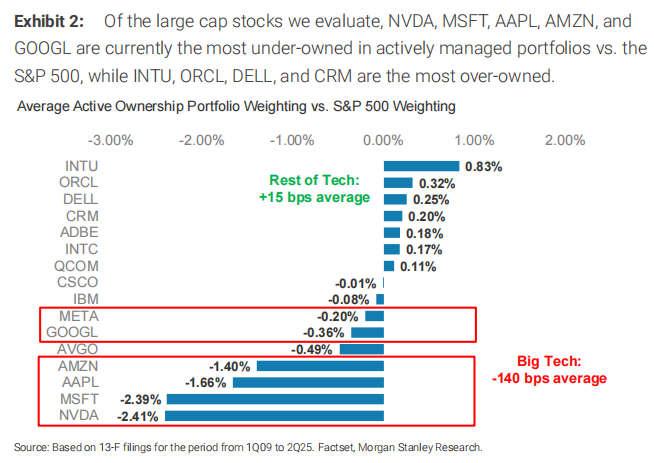

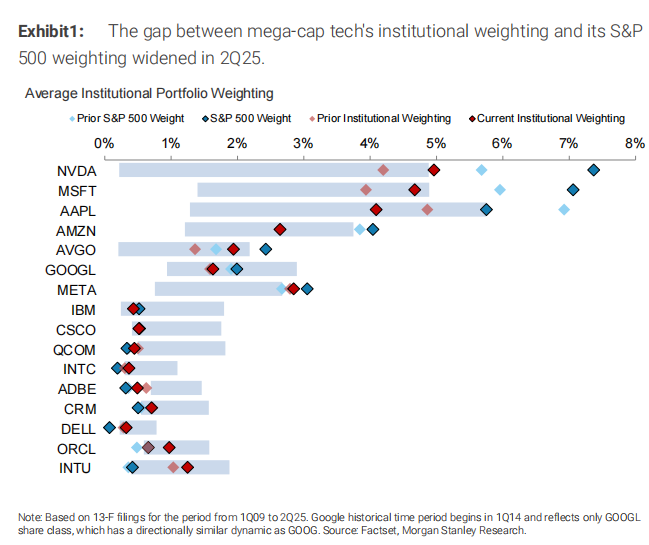

摩根士丹利写道:超大盘科技股在机构持仓中的配置比例创下16年来新低,截至2025年第二季度末,其相对标普500指数的持仓缺口扩大至-140基点(较第一季度末的-116基点进一步恶化)。与此同时,其他大盘科技股小幅超配。英伟达现为机构低配程度最高的大型科技股,其次分别为微软、苹果、亚马逊和博通。

1.

头部科技股低配情况:

英伟达:-2.4%(缺口最大);

微软:-2.39%;

苹果:-1.66%;

亚马逊:-1.40%;

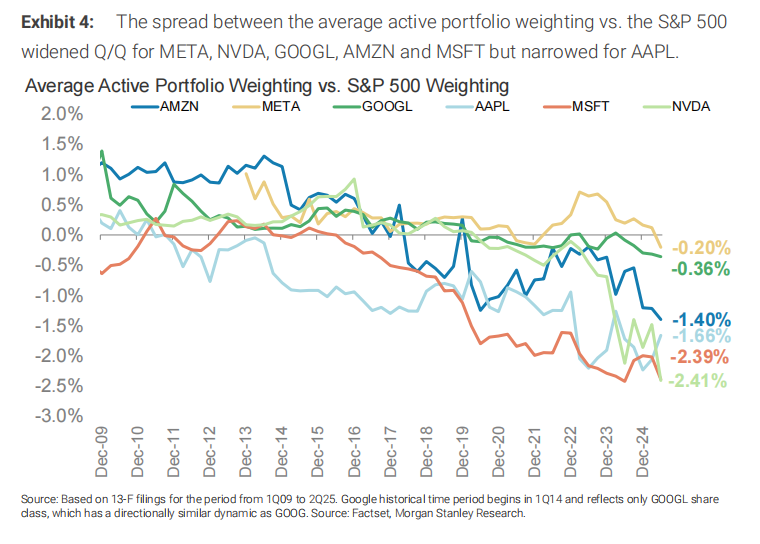

六大科技巨头(英伟达、微软、苹果、亚马逊、谷歌、Meta)平均低配幅度达-140基点,较上季度扩大24基点。

2.

超配个股分布:

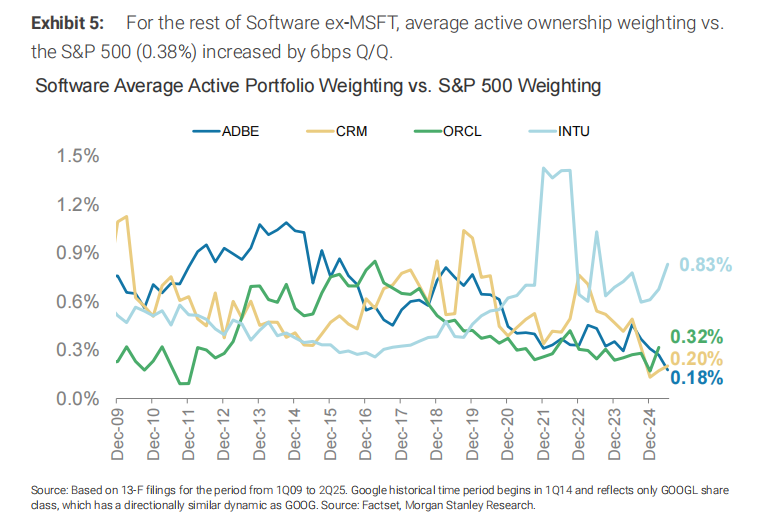

财捷集团(INTU):+0.83%(超配幅度最高);

甲骨文(ORCL):+0.32%;

戴尔(DELL):+0.25%。

3.

板块分化特征:

其余10只大盘科技股持仓缺口为+15基点,与第一季度(+14基点)基本持平;

当前超大盘科技股低配程度已超越过去16年任一时期。

摩根士丹利每季度跟踪其美股科技板块中15家最大市值科技公司的机构持仓数据。该数据通过比较各公司在前100大主动管理型投资组合中的平均权重与其在标普500指数中的权重得出量化基准。历史持仓数据的量化分析表明:

1.

统计显著性验证:

经市值和盈利超预期因素调整后,机构主动持仓比例显著低于标普500权重

的股票,未来表现存在可量化的超额收益。

2.

技术面均值回归规律:

当主动持仓远低于市场基准时,股价往往受技术性买盘推动上行;

反之,若持仓持续超配,则可能面临回调压力。

具体的科技股方面:

苹果:

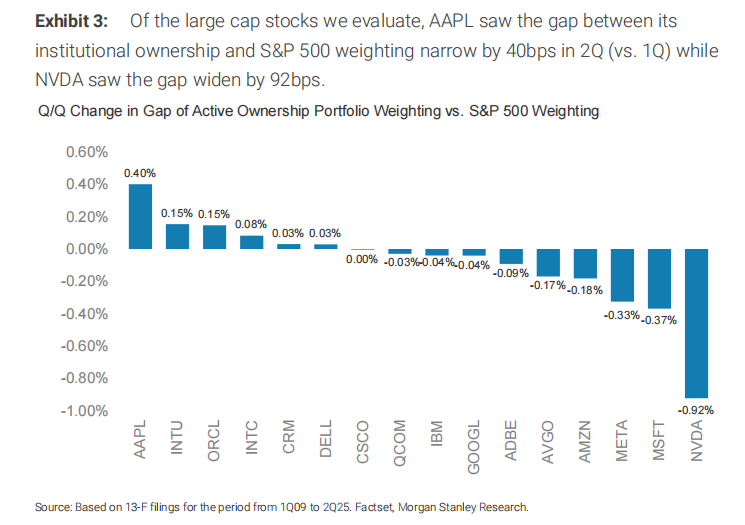

截至2025年第二季度末,苹果在主动管理型机构投资组合中的权重环比下降77个基点至4.09%,同时其标普500权重环比下降117个基点至5.75%。由此,苹果标普500权重与主动机构持仓的缺口收窄40个基点至-1.66%。苹果现为超大型科技股中第三大低配标的(季度初为最大低配股)。

尽管高阶AI功能延迟导致Apple Intelligence未能触发iPhone换机潮,但苹果核心业务在严峻环境下的表现略超预期。2024年7月推动市场对其AI前景乐观的要素持续存在(被压抑需求/设备换机周期延长)。综合六大结构性因素——(1)未来两年保守的共识增长预期隐含超预期空间;(2)2025-2026年新iPhone形态变革落地;(3)定价能力作为被低估的利好;(4)新增关税风险有限;(5)服务业务增长可持续;(6)2027财年每股收益25倍估值——转向更积极立场。尽管谷歌在美国市场的监管风险仍存,但若达成协议可能成为利空出尽的催化剂。当前估值仅反映基本面稳定状态,任何AI合作进展(如Gemini整合)都将驱动重估,维持240美元目标价与增持评级。

微软:

截至2025年第二季度末,微软在主动管理型机构投资组合中的权重环比上升约73个基点至4.7%(上季度为3.9%)。尽管如此,其持仓仍显著低于标普500权重基准(7.1%),持仓缺口超过200个基点,系大型科技股中配置缺口最大的公司。

微软已确立其在软件业关键增长趋势中的领导地位,并验证了AI投资的高回报能力,但当前核心矛盾转向盈利增长的持续性。分析认为,鉴于生成式AI需求正向全业务线渗透,非AI产品凭借"AI光环效应"持续支撑增长,叠加利润率韧性超预期,微软的盈利增长持续性将高于市场预期。虽然股价因连续两季强劲表现上涨,但当前仅处于多年创新周期的起点。微软在生成式AI浪潮中占据独特优势地位,Azure业务加速增长叠加严格的费用管控,有望推动中双位数每股收益复合增速。当前股价对应29-30倍2026年GAAP每股收益(PEG比率2.3倍),尚未充分反映竞争优势及可持续增长潜力,故维持增持评级。

亚马逊:

截至2025年第二季度末,亚马逊在主动管理型机构组合中的持仓权重较标普500基准低约140个基点(三大互联网巨头中低配最显著),谷歌与Meta持仓缺口分别为36基点和20基点,三家公司持仓环比均小幅下降(亚马逊↓18基点/Meta↓33基点/谷歌↓4基点)。

维持对亚马逊的增持评级(目标价300美元)。公司第二季度财报及第三季度指引表明,即使在宏观波动环境下,其零售业务增长与单订单履约成本持续优化,印证了"以更高利润、更快速度服务更多客户"的核心能力。尽管管理层未在季报中确认AWS加速增长预期,维持核心判断——增长提速仍可期。300美元目标价对应1.7倍2027年PEG比率,较同业PEG中值(约2.0倍)存在超15%折让。需特别指出,当前股价较同业估值折让幅度已达30%。

meta:

维持增持评级(目标价850美元)。Meta作为互联网领域GPU基础设施最完善的AI领军者,其创新正持续驱动用户粘性与收入增长的双重韧性。预测其2026年每股收益将达33美元,目标价对应26倍2026年市盈率。牛市情景目标价1,100美元(对应31倍2026年每股收益36美元的预测),隐含2023-2026年每股收益复合增长率34%。

谷歌:

维持增持评级(目标价210美元),但预计市场对搜索引擎结构性争议将持续引发估值波动。尽管谷歌基本面稳健且成本管控严格,其估值仍将维持区间震荡(对应2026年每股收益10.5美元的15-20倍市盈率,即每股160-210美元区间)。新的增长催化剂在于:GenAI产品规模化能力突破、与苹果Gemini合作落地或Waymo业务进展。若催化剂兑现,估值有望上修至牛市目标价260美元(隐含28%上行空间)。

赛富时:

截至最新统计周期,Salesforce在主动管理型投资组合中的平均集中度环比持平于0.7%。分析表明,该持仓集中度持续高于其标普500权重(0.5%)。需要指出的是,当前Salesforce标普500权重与主动持仓的差额虽维持正值,但略低于历史趋势中值,主要受商业软件板块资金外流影响。

Salesforce仍是软件领域长期赛道定位最佳的企业之一,其作为全球前台应用市场领导者及企业数字化转型核心平台的地位稳固。投资者对其潜在增长驱动因素的预期处于低位,这与其营收上行潜力(包括产品涨价、捆绑销售、数据云及Agentforce应用渗透)形成显著背离,从而构筑具有吸引力的风险回报比。当前股价按GAAP PEG指标衡量,相对大盘软件同业仍存在折价。随着Salesforce持续展现超市场共识的营收与利润增速,预期该折价差距将逐步收敛。

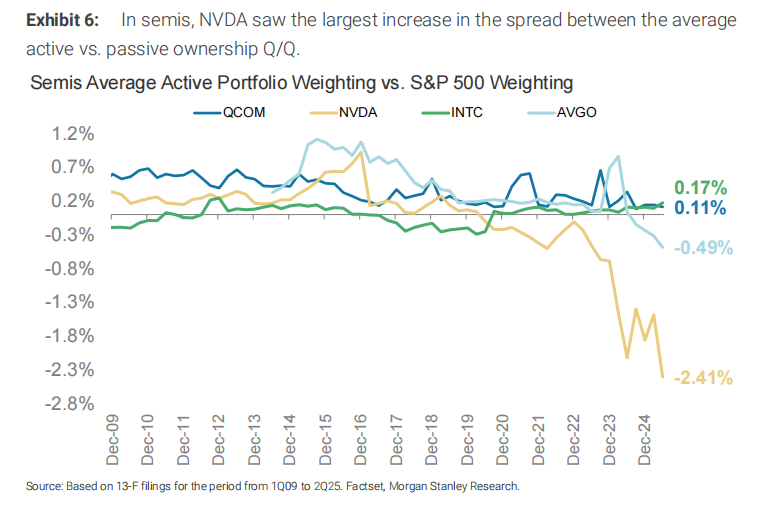

英伟达:

截至最新统计周期,英伟达在主动管理型投资组合的平均集中度环比下降68个基点至4.20%(上季度为4.88%),仍显著高于其0.97%的历史平均水平。其主动持仓集中度较标普500权重(7.37%)低241个基点,缺口较上季度的148基点进一步扩大。尽管投资者对英伟达的AI领导地位保持乐观,但因地缘政治波动引发的持仓谨慎情绪持续存在。

计算需求的领先指标依旧异常强劲且无放缓迹象。随着整机柜解决方案的供应链约束逐步缓解,加之美国政府推进对华出口许可审批,继续将英伟达视为当前AI主导时代的核心资产。

英特尔:

英特尔平均投资组合集中度环比微升3个基点至0.33%(上季度0.30%),高于其在标普500指数0.19%的权重。此为连续五个季度下滑后的首次环比上升,但持仓水平仍接近十年低点。尽管该股持续跑输标普500指数且面临业务转型的基本面挑战,主动型基金仍维持超配立场。

观察到英特尔转型初现改善迹象(包括成本削减、资本支出管控、以及更现实的晶圆代工与AI目标)。但若要转向建设性观点,仍需更多关于18A制程产品路线图(Panther Lake与Clearwater Forest)的能见度,并需厘清14A制程未来的不确定性。

博通:

投资组合集中度从1.36%升至1.94%,远高于其0.83%的历史活跃持仓水平。其主动持仓较标普500权重低49个基点,缺口环比扩大11个基点。

博通凭借网络业务以及ASIC供应商的多元化AI布局支撑增持评级。定制芯片需求数据持续坚挺,对其维持长期竞争优势的能力充满信心。除AI外,企业与电信网络领域周期性复苏将提供额外助力,进一步强化网络业务增长动能。综合而言,认为这些驱动因素可支撑其估值溢价。

甲骨文:

机构持仓环比上升32个基点,平均组合集中度达0.97%,接近但仍低于其1.1%的历史均值。其主动管理组合权重(0.97%)显著高于标普500权重(0.65%),表明该股被主动型基金超配。

最新财报显示,受小部分大客户AI相关订单推动,其云基础设施业务(OCI)增长势头强劲。但收入增长以利润率为代价,且投资者对其核心数据库市场份额的可持续性存疑。过去三个月,甲骨文股价跑赢大盘同业,按2026年周期调整PEG估值计算存在溢价(2.4倍 vs 同业2.2倍)。

有关图表如下:

精彩评论