近期,港币联系汇率制度(LERS)再次成为市场焦点,香港本地媒体也热议起港币与美元脱钩的可能性。作为支撑香港金融稳定的 “压舱石”,这一运行超 40 年的制度究竟面临哪些潜在挑战?高盛最新报告从历史、市场动态和未来展望三个维度给出了专业分析——

一、市场在聊什么?港币脱钩的 3 大潜在情景

港媒近期文章提到,港币与美元脱钩或存在三大触发情景,需重点关注:

地缘制裁风险:若美国对香港实施 SWIFT 等制裁,可能直接破坏港币与美元的结算关联;

美联储政策传导压力:若特朗普政府政策推升美国通胀,美联储或维持高利率,港币因联系汇率需同步加息,将进一步拖累香港疲软经济;

货币使用格局变化:人民币及其他货币在香港经贸中的使用占比上升,或为港币转向自由浮动、参考一篮子货币(如新加坡元)铺路。

不过高盛分析师Sun Lu强调,当前港币脱钩并非基准情景—— 毕竟在人民币贬值背景下,脱钩只会加剧金融市场波动。但需警惕后续本地市场对这一话题的讨论升温,避免情绪引发市场异动。

二、当下有哪些投资机会?这类汇率衍生品被看好

对投资者来说,当前港币相关汇率衍生品具备一定吸引力,高盛给出了具体方向:

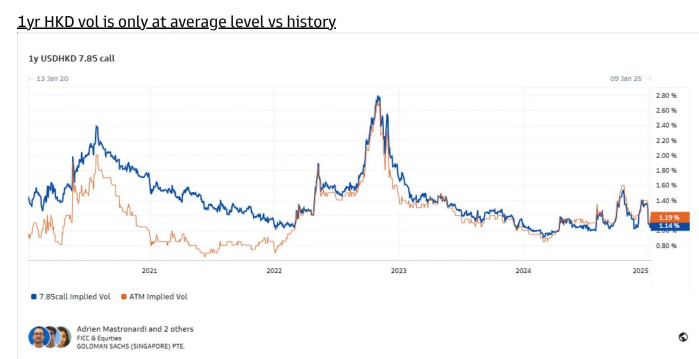

1 年期 USDHKD 7.85 看涨期权:价差 14 个基点,隐含波动率低,从持有收益和入场点位看性价比高;

1 年期 USDHKD 远期合约:报价 7.74,低于 7.75 强方兑换保证线,做多仍有优势;

即便用这些工具对冲中国市场避险情绪,获取期权价值的成本也相对较低。

值得注意的是,1 年期港币波动率目前处于历史平均水平,未出现过度恐慌信号,为布局提供了相对平稳的环境。

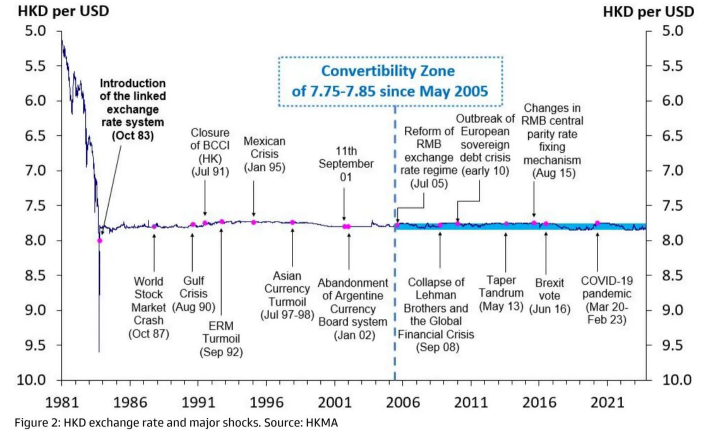

三、40 年风雨:两次关键保卫战,看懂联系汇率的韧性

要判断港币联系汇率的稳定性,先得回顾它的 “成长史”—— 从银本位到与美元挂钩,再到 2005 年确定 7.75-7.85 区间,这一制度已扛过多轮考验:

1. 历史演变:从 “银本位” 到现代联系汇率

19 世纪:港币以白银为基准,实行银本位制;

1935 年:废除银本位,改与英镑挂钩;

1972 年:转向与美元挂钩;

1974-1983 年:进入自由浮动阶段;

1983 年 10 月:首次与美元以 1:7.8 固定汇率挂钩;

2005 年:确定 7.75(强方)-7.85(弱方)兑换区间,现代版联系汇率制度成型。

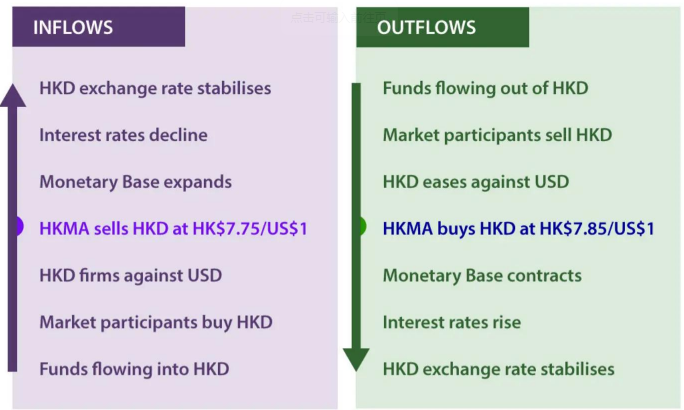

它的运作逻辑很清晰:港币涨至 7.75(强方),金管局卖港币;贬至 7.85(弱方),金管局买港币,通过这一操作稳住汇率。

【港币联系汇率制度运作机制,来源:香港金管局】

2. 1997 年:击退索罗斯的 “双线狙击”

1997 年亚洲金融危机时,索罗斯等投机者同时做空港币和恒生指数,想 “两头获利”:

当 USDHKD 触及弱方区间,金管局果断买港币,抽紧流动性推高融资成本 —— 隔夜利率一度从 8% 飙到 280%,做空港币的投机者损失惨重;

面对高利率对股市的冲击,金管局又买入恒生指数成分股,1998 年彻底平息投机,后续还通过盈富基金将股份返还市场。

这一战,让市场看到了金管局捍卫联系汇率的决心和实力。

3. 2005 年:人民币汇改后的 “替代工具” 考验

2005 年人民币放弃与美元挂钩并升值,当时离岸人民币市场还没成熟,港币成了人民币的 “替代工具”:

市场猜港币可能改与人民币挂钩,推动港币长时间停在 7.75 强方区间;

但金管局坚持与美元挂钩,稳住了预期。如今离岸人民币市场成熟,港币的 “替代属性” 已大幅减弱。

【港币汇率与重大冲击事件(1981-2021 年),来源:香港金管局】

【2005 年人民币脱钩后港币汇率突然升值(2004-2006 年),来源:彭博】

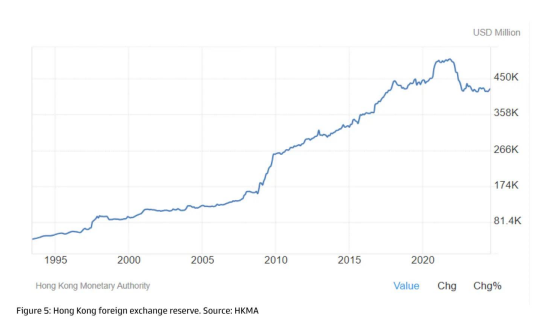

四、未来稳不稳?4234 亿外汇储备 “托底”

判断联系汇率的未来,外汇储备是关键 ——2024 年 8 月香港外汇储备达 4234 亿美元,这份 “家底” 有多厚?

是流通货币的 5 倍以上;

占港币 M3 货币供应量的 39% 左右;

接近港币总结余的 80 倍。

高盛认为,即便出现极端情况需要捍卫弱方区间(可能性极低),金管局也有充足弹药。过去 20 年外汇储备稳定增长,为联系汇率提供了坚实缓冲,预计金管局未来仍会维持这一制度。

【香港外汇储备规模(1995-2020 年),来源:香港金管局】

最后提醒:本文内容整理自高盛 2024 年 9 月底及后续港币专题报告,仅作市场观点分享,不构成投资建议。若需获取报告全文,可参考官方渠道。

精彩评论