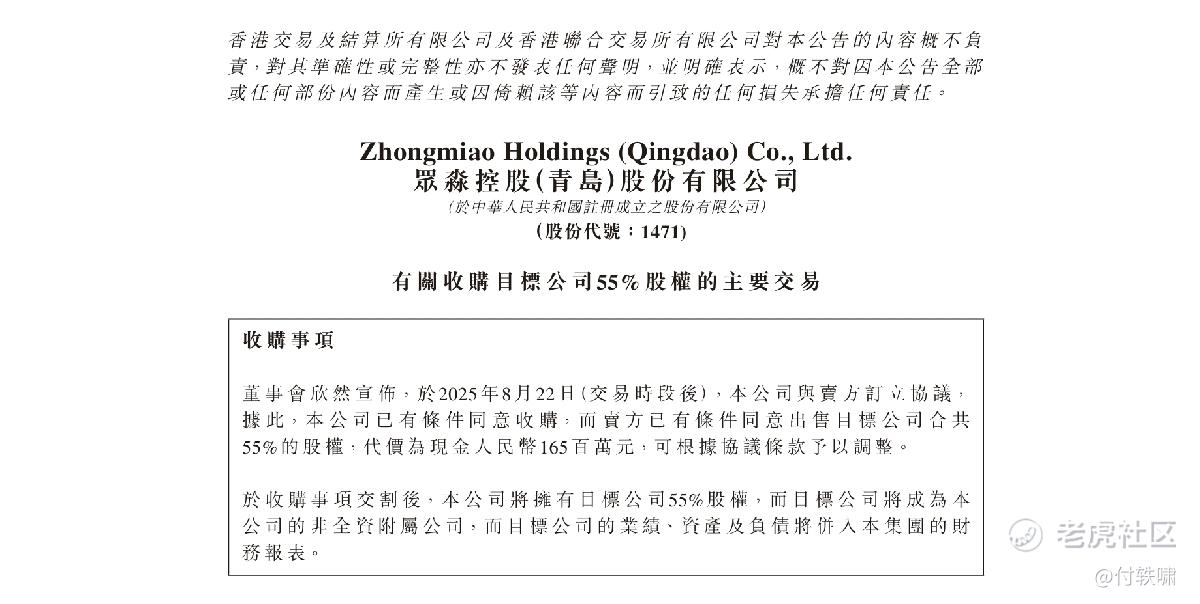

上周五8月22日,海尔系旗下的保险科技上市公司一一众淼控股(01471.HK)宣布,以1.65亿人民币收购新三板企业科创融鑫(839037)55%股权,此次战略收购动作引发大量市场关注。

初看这次并购不过是一场普通产业整合,但当我们拆解交易细节、剖析战略意图后仔细分析,一条清晰的估值重塑路径浮出水面。

同时,对标蚂蚁集团收购耀才证券布局稳定币和RWA赛道,作为海尔旗下第7家上市公司,众淼此次收购金融数字化服务商科创融鑫,很可能是在为承接海尔“金融科技”板块做准备,更可能未来准备承接更大的RWA战略使命,这背后深意值得深思。

01 财务增厚的确定性:众淼控股年利润直接增长至少40%+,战略协同后增速有望更高。

作为海尔集团在金融科技领域的关键布局,众淼控股自2024年8月登陆港交所以来就展现出强劲的基本面。其核心业务围绕保险代理展开,翻开众淼控股2024年财报,其保险代理业务以91.19%的营收占比撑起基本盘,贡献了1.88亿元营收,公司全年净利润4665.7万元,同比增长15.57%。在传统保险行业增速普遍承压的背景下,这份成绩单已属亮眼。

更值得关注的是其增长轨迹:2021-2023年总收入从1.20亿元增至1.74亿元,年均复合增速达20.4%;2024年净利润达4665.7万元,同比增长15.57%。在传统保险行业增速普遍放缓的背景下,这一成绩凸显了其商业模式的韧性。

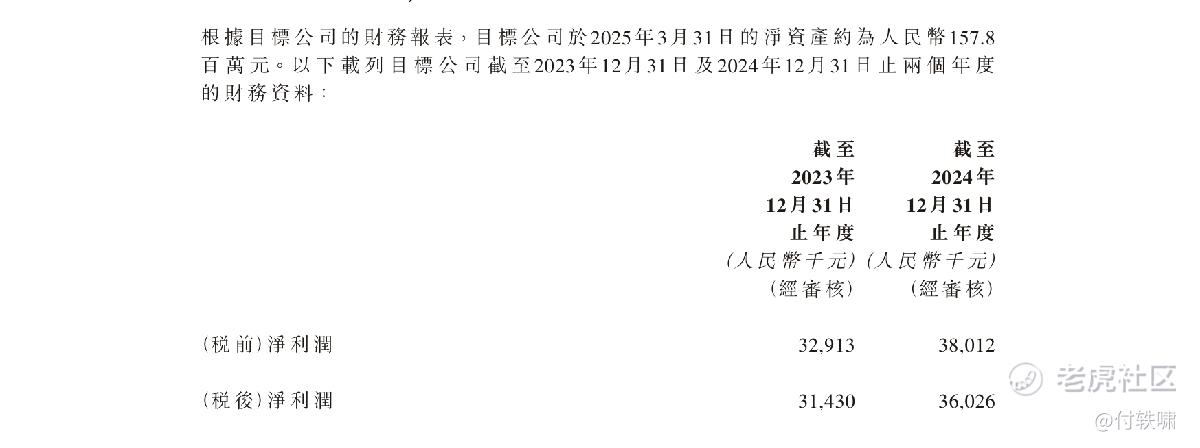

而被收购方科创融鑫,作为金融资产数字化服务商,根据新三板披露数据,近六年年净利润稳定在3000万以上级别,2024年税后净利达3602.6万元,具备持续的自我造血能力。按55%股权比例计算,仅并表直接贡献就将使众淼净利润跃升近2000万元。

以众淼2024年净利润4665.7万元为基数,并购科创融鑫后,众淼控股的净利润将跃升至近6500万元。也就是说,仅是并表将直接带来约40%以上的净利润增厚;若考虑业务协同带来的成本优化(如IT系统整合、客户资源复用),再叠加众淼自身的增长,实际利润提升可能逼近80-100%,其增长势头将进一步拉高众淼的整体成长曲线,这种量级的利润增厚在港股中小市值公司中堪称罕见。

更值得玩味的是交易结构中的对赌机制。协议要求科创融鑫2026-2028年净利润分别达3600万、4000万、4400万,且累计利润需达1.2亿元。若未达标,卖方需按公式退还部分收购款(最高需返还初始代价1.65亿元)。这种“获利能力付款”设计,本质上将收购风险转嫁给被收购方科创融鑫,而众淼控股却锁定了利润增长下限。

02 技术协同:RWA浪潮下的战略卡位转型金融科技平台

众淼控股此次并购科创融鑫的核心价值不仅在于财务贡献,更在于其技术底座与众淼战略的契合度,可以说是暴露了其更大的野心一一打造贯通金融全链条的科技平台。

作为金融资产数字化服务商,科创融鑫在物联网、区块链、人工智能等领域的积累,其核心技术能力一一金融资产数字化工具、物联网数据采集及区块链存证方案,与众淼现有技术框架和保险科技基因形成完美互补。

一方面,众淼获得银行场景破壁能力。科创融鑫深耕银行现金资产数字化二十年,其第二代货币发行物流管理系统、人民币序列号流通管理系统已应用于多家国有大行。这直接为众淼打开了年规模超4000亿元的银行IT服务市场(赛迪顾问数据),更关键的是获得了服务金融机构的准入资质。要知道,银行系统的安全认证壁垒极高,自建团队攻克需3-5年周期。

另一方面,科创融鑫具备区块链+物联网的融合基因,其技术栈中暗含关键布局:物联网设备实时采集现金流通数据+区块链实现资产确权。这套架构与众淼现有保险风控系统结合,立刻催生出革命性应用一一保单资产的链上代币化(RWA)。当一份保险合同的生命周期数据(承保、理赔、现金价值)被加密上链,它便具备了成为可交易金融资产的基础。

这一协同恰逢香港金融科技政策的东风。近期,香港金管局加速推进稳定币及RWA(现实世界资产代币化)监管框架落地,保险资产因其稳定现金流成为RWA的优质标的,是 RWA优先落地场景。

03 对标蚂蚁集团,海尔集团孵化了自己的“RWA利器”

海尔金控旗下涵盖融资租赁、小额贷款、保理等全金融牌照,但长期缺乏统一的科技输出平台。而并购科创融鑫后,众淼的技术架构已能支撑“产业数据→风险评估→保险服务→资产证券化”的全链条服务。这种从单点突破到生态赋能的能力跃迁,正是估值体系重构的核心催化剂。

如前文所述,技术和监管都确定之后,再看场景和生态。众淼凭借海尔生态的海量保险场景,天然具备将保单转化为链上资产的优势。并购后,科创融鑫的区块链技术可快速实现保单资产的链上登记、流转和质押,撬动万亿级RWA市场的入口。也就是说,众淼已握有将万亿保单转化为链上资产的绝佳入口。

市场对众淼的认知仍停留在“保险中介”层面,但市场尚未充分认知的是,众淼在海尔体系中的战略地位正在跃迁,海尔系的资源注入正推动其向更高维度进化。

纵观海尔近年资本运作路径:2019年收购工业软件企业卡奥斯,2023年控股物流科技公司日日顺,再到如今众淼并购金融数字化服务商一一一条“产业数字化+供应链金融+保险科技”的生态闭环已然成型。

此外,值得注意的是科创融鑫的新三板创新层身份。根据北交所上市规则,创新层企业挂牌满12个月即可申报转板。若未来启动北交所IPO,众淼将形成“港股主平台+北交所子板块”的资本双引擎,这种架构在金融科技企业中尚属首例,未来想象空间进一步拉满

。

04 未来估值上升空间几何?

资本市场对优质并购的反馈从来慷慨,当小市值公司通过并购切入高增长赛道时,市场给予的估值溢价往往呈指数级爆发。众淼当前市值仅19.8亿港元,若并购后净利润提升40%以上且估值水平向金融科技和RWA和稳定币板块靠拢,目前平均PE可达80X以上(例如国泰君安国际PE高达144倍),众淼控股理论市值空间可看高到至少50-100亿港元量级。

更不必提在海尔集团金融科技的宏大棋局中,众淼控股正在上演一场"产业版耀才证券"的叙事。通过"物联网+区块链+银行数字化"的技术三角,众淼控股未来将海尔的设备保单、供应链应收账款等传统资产转化为链上可交易资产,构建起比消费金融更厚重的产业金融护城河。

总结一下,净利润的即时增厚、RWA合规红利的抢占、海尔生态的协同赋能,已构成“短期业绩+中期概念+长期生态”的三级助推。当市场逐步认知到其“数字资产平台+RWA基础设施+产业金融入口”的三重价值时,估值天花板必将彻底打开。

参考耀才证券今年走势,股价从2港元最高涨至17.68港元,翻了8倍不止。令人不禁遐想,众淼控股作为海尔自己孵化的“RWA杀器”,市值上升空间可达几何? $众淼控股(01471)$ $耀才证券金融(01428)$ $国泰君安国际(01788)$ $恒生指数(HSI)$

精彩评论