作者 | Steve

设计 | 马田田

臻研厂观点

沪鸽口腔是国内最大的口腔临床类材料制造商之一,多项细分领域国内市占率第一;凭借多元化的产品矩阵覆盖修复科、种植科、正畸科、牙体牙髓科及儿牙科等核心应用场景;拥有1,500多名经销商以及1.2万名直销客户。与可比公司相比,虽整体营收规模还有差距,但是在营收增速以及净利率等指标已经开始追赶甚至超越传统老牌企业;未来估值的提升可能需要看其在隐形正畸等业务领域的拓展和业绩增长情况;仍需警惕美国关税风险对业务的冲击和IPO前大笔分红支出。

PART.1

公司简介

沪鸽口腔成立于2006年,是一家专注于口腔医疗器械研发、生产与销售的企业。公司产品覆盖口腔临床类、技工类及数字化产品三大领域,如弹性体印模材料、合成树脂牙、玻璃离子水门汀、隐形正畸矫治器等,广泛应用于修复、种植、正畸等口腔临床场景。

PART.2

投资亮点

行业地位领先:按2024年销售收入计,公司是中国最大的口腔印模制取材料制造商,也是中国最大的口腔临床类材料制造商之一,在国内制造商中拥有最多CE标志或FDA批准的口腔临床类材料。

研发投入持续增加:2022-2024年公司研发投入不断加大,研发费用率维持在7%左右;研发团队93人,团队中30%以上拥有硕士/博士学位;截至2025年,沪鸽累计获得77项专利(含12项发明专利)及36项医疗器械注册证。

多元化产品矩阵覆盖核心场景:公司口腔临床类、口腔技工类和口腔数字化三大类产品覆盖修复科、种植科、正畸科、牙体牙髓科及儿牙科等核心专业领域的五个应用场景和1,500多个经销商以及1.2万个直销客户。

PART.3

产品服务介绍

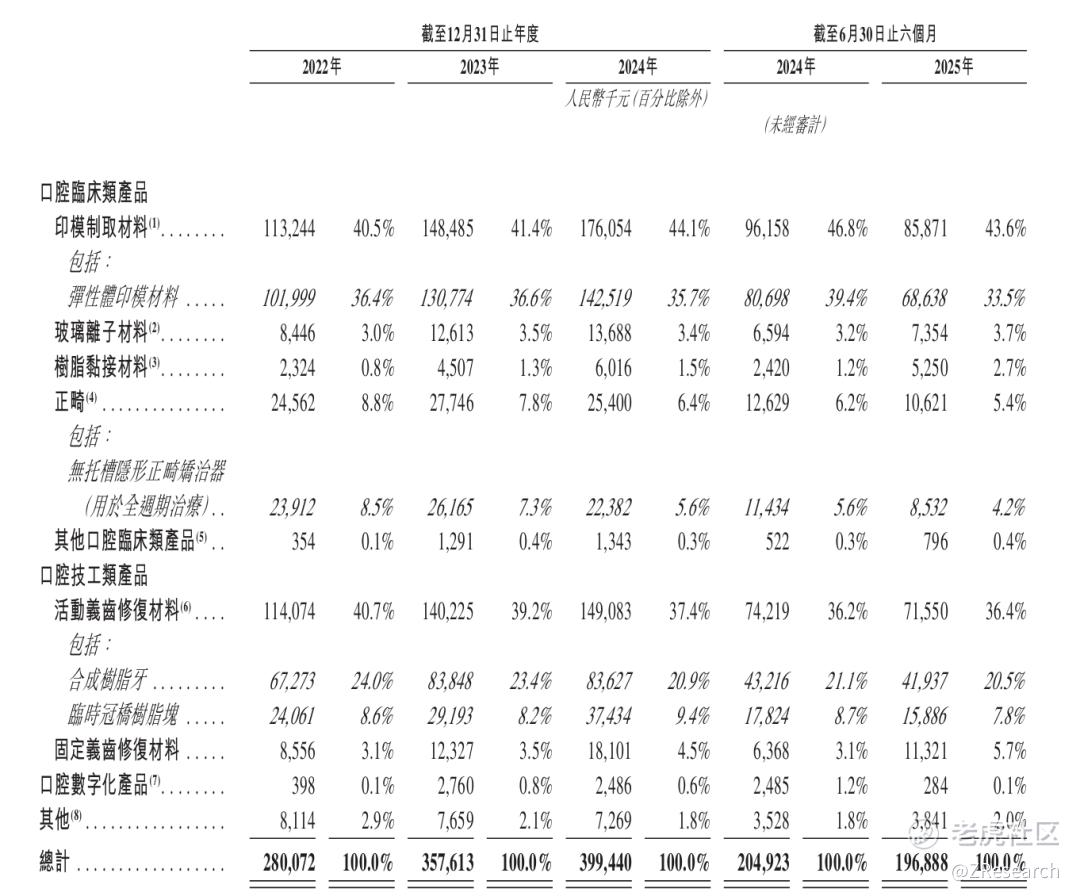

沪鸽的主营业务为口腔医疗器械产品的研发、生产、销售和服务,致力于在口腔材料及数字化口腔领域为客户提供整体解决方案,主要分为三大类,口腔临床类产品、口腔技工类产品和口腔数字化产品。

1、口腔临床类产品:涵盖印模制取材料、玻璃离子材料、树脂黏接材料、修复树脂材料、儿牙预防及正畸六大类,共十余种产品。其中印模制取材料为核心产品,收入占比常年在40%-45%之间。按销售收入计算,2024年沪鸽在中国弹性体印模材料市场排名第一,**国总市场销售额的30.1%。

2、口腔技工类产品:涵盖活动义齿修复材料及固定义齿修复材料两大类,共十多种产品。其中活动义齿修复材料为核心产品,收入占比在35%-40%之间。口腔技工类产品中,合成树脂牙按销售收入计算,2024年在中国市场排名第一,市场份额为21.4%。

3、口腔数字化产品:将计算机辅助设计、数字化技术、口腔正畸技术完美融合,主要包括持续开发中的口腔扫描仪、3D打印机及3D打印材料。

PART.4

销售网络及客户

沪鸽的销售渠道以经销商和直销终端客户为主,终端客户通常为口腔医疗机构和技工所。截至2025年6月30日,经销商网络拥有1,506名经销商,涵盖中国逾30个省及六大洲的广泛国家和地区,直销客户覆盖超过10,000家口腔医疗机构及超过2,000家技工所。

按销售渠道分,2025年前6个月,经销商渠道收入占比约为77.2%,直销渠道收入占比约为22.3%。2022年、2023年及2024年以及2025年前六个月, 前五大客户所产生的收入占比为16.4%、16.6%、20.2%及17.8%。

PART.5

创始人及公司发展历程

宋欣先生,沪鸽创始人、董事长、执行董事、首席执行官及控股股东。1997年毕业于山东医科大学药学专业,之后在2021年取得香港城市大学工商管理硕士学位。2006年,宋欣创立山东沪鸽口腔医疗集团有限公司,并担任董事长兼CEO,确立了以高品质齿科材料研发、生产与销售为核心的发展方向。

公司于2006年成立,2010年实现弹性体印模材料的量产,2015年于新三板挂牌,2022年成为口腔生物材料和数字诊疗装备国家工程研究中心的创新中心成员单位,公司曾经五次冲击A股IPO,都不了了之。

PART.6

历轮融资情况

在港股IPO前,公司曾在2015年8月、2015年12月及2016年11月,在新三板进行三轮定向增发,认购价分别为每股股份人民币2.5元、人民币3.0元及人民币6.0元,共募集资金6,344万元人民币。于2019年11月,山东沪鸽向七名认购人配发及发行合共3,600,000股股份,每股代价为人民币8.00元,共募集资金2,880万元人民币。港股IPO前的融资,主要是2023年通过向长华收购山东沪鸽现有股份的方式投资于山东沪鸽。根据招股书公开信息,公司历史共募集资金1.04亿元人民币,最后一轮融资过后,公司估值约为17.68亿元人民币。

PART.7

股权结构

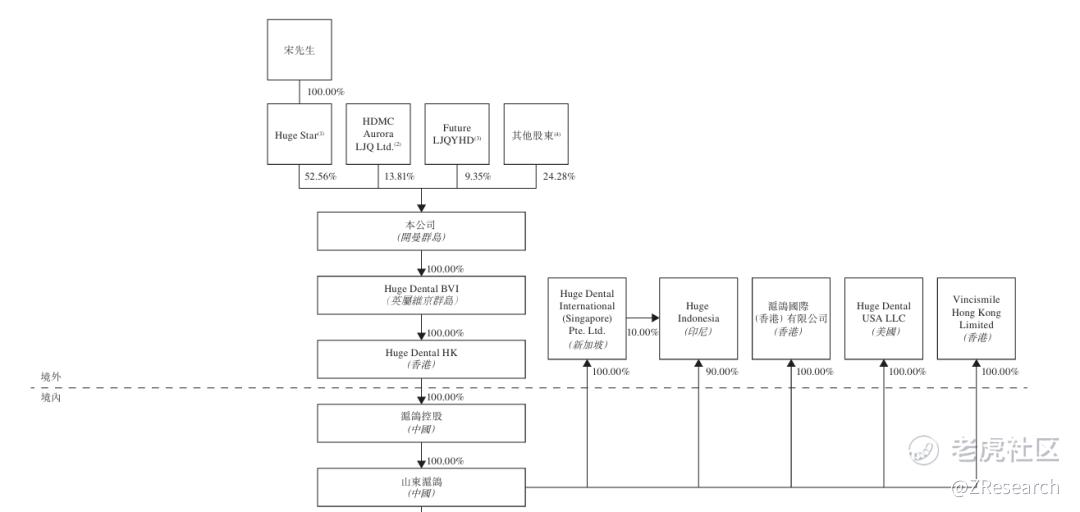

港股IPO前,公司的实际控制人为公司创始人宋欣先生,通过全资持有Huge Star控股52.56%;

宋欣先生的母亲,秦立娟通过控股HDMC Aurora LJQ Ltd及Future LJQYHD共持股23.16%;

执行董事兼总经理刘钦先生通过控股Huge Bao Innovative持股3.65%;

胡日成通过 HDMC Voyager RCH持股2.70%;

其他股东共持股17.93%。

PART.8

行业概况

沪鸽处于口腔医疗器械市场。

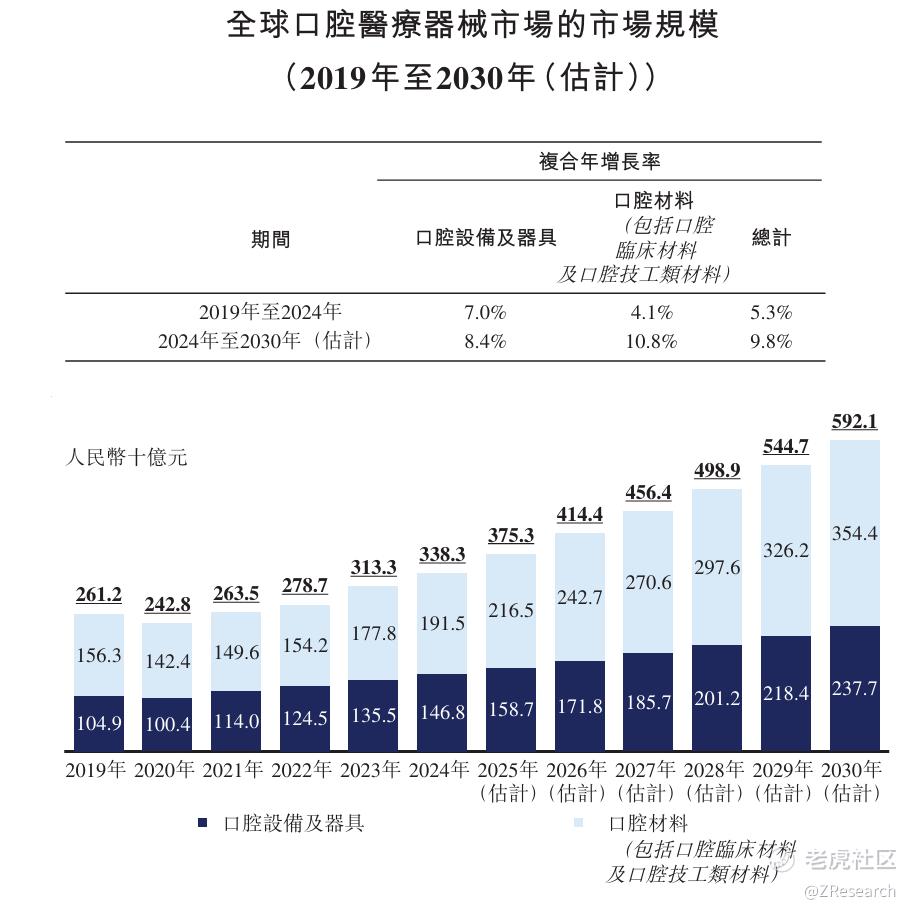

在人口老化、口腔健康意识提高以及治疗技术进步等因素的驱动下,口腔医疗器械市场正经历快速增 长。 于2019年至2024年,口腔医疗器械行业实现大幅扩张,且预计到2030年将继续保持强劲增长。全球口腔医疗器械市场规模由2019年的人民币2,612亿元以5.3%的复合年增长率增长至2024年的人民币3,383亿元,预计于2024年至2030年将以9.8%的复合年增长率增长,并于2030年达到人民币5,921亿元。

PART.9

财务情况

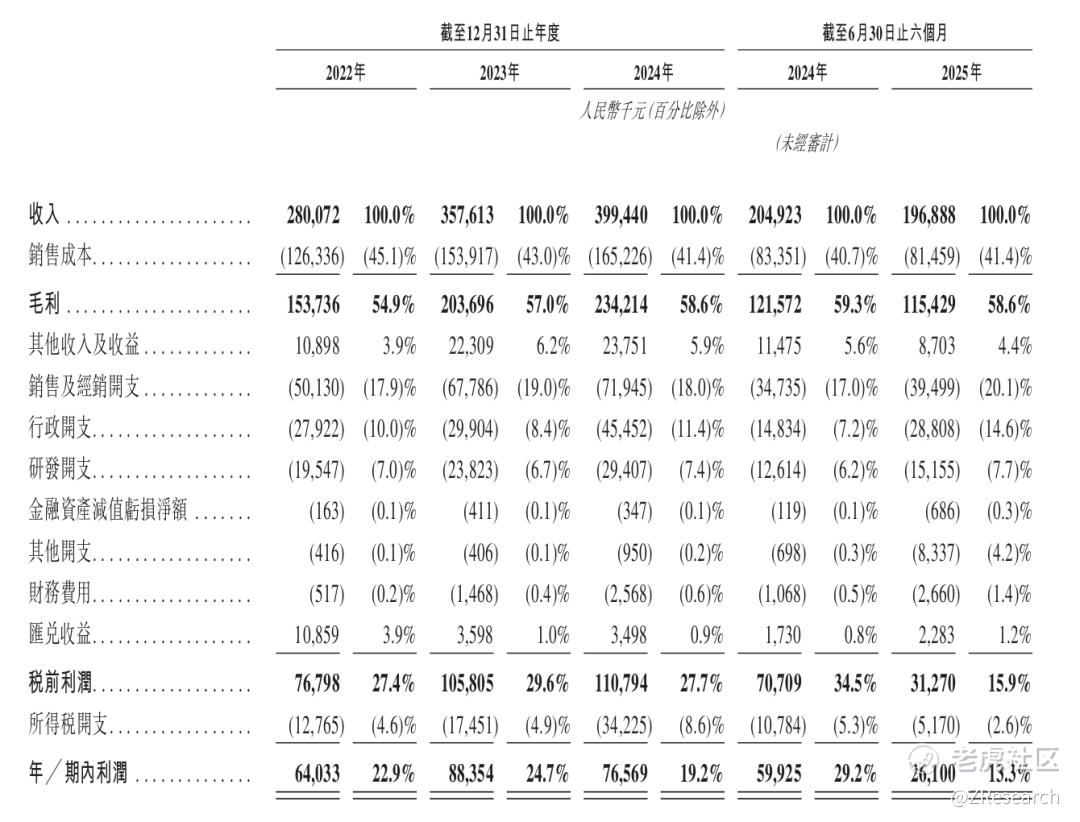

收入快速增长,2025上半年受美国关税政策影响销量下降:2022-2025上半年,公司营收分别为2.8亿元人民币、3.6亿元人民币、4.0亿元人民币和2.0亿元,其中2024年和2025年半年度同比增速为11.7%和-3.9%;前期收入快速增长的原因主要是国内需求增加,促使销量上升,2025年上半年受美国关税政策影响,美国订单延迟,收入承压。

毛利率稳定,净利率有所波动:2022-2025年上半年,公司毛利为1.5亿元、2.0亿元、2.3亿元人民币和1.2亿元人民币;同期毛利率为54.9%、57.0%、58.6%和58.6%。相同期间公司净利润为0.6亿元、0.9亿元、0.8亿元和0.3亿元,净利率为22.9%、24.7%、19.2%和13.3%。2024年净利率的下降主要原因是确认可分派利润的预扣税开支增加。2025上半年下降原因是美国一个重要客户的退出。

研发费用上升,费用率稳定:2022-2025年上半年研发费用分别为0.20亿元、0.24亿元、0.29亿元和0.13亿元,费用率为7.0%、6.7%、7.4%、6.2%及7.7%。

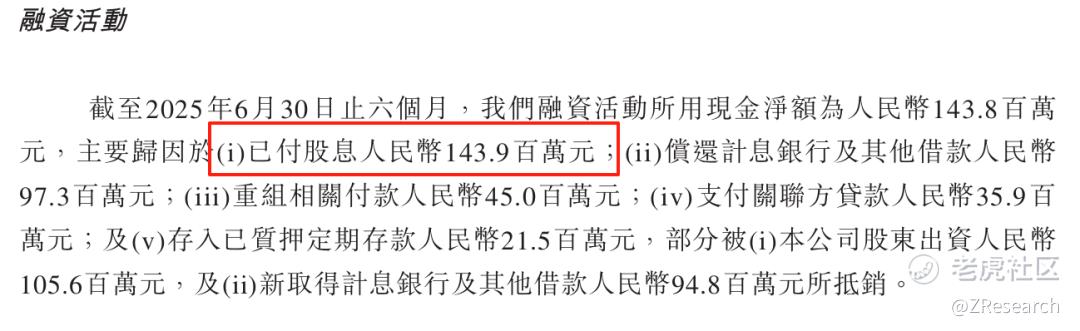

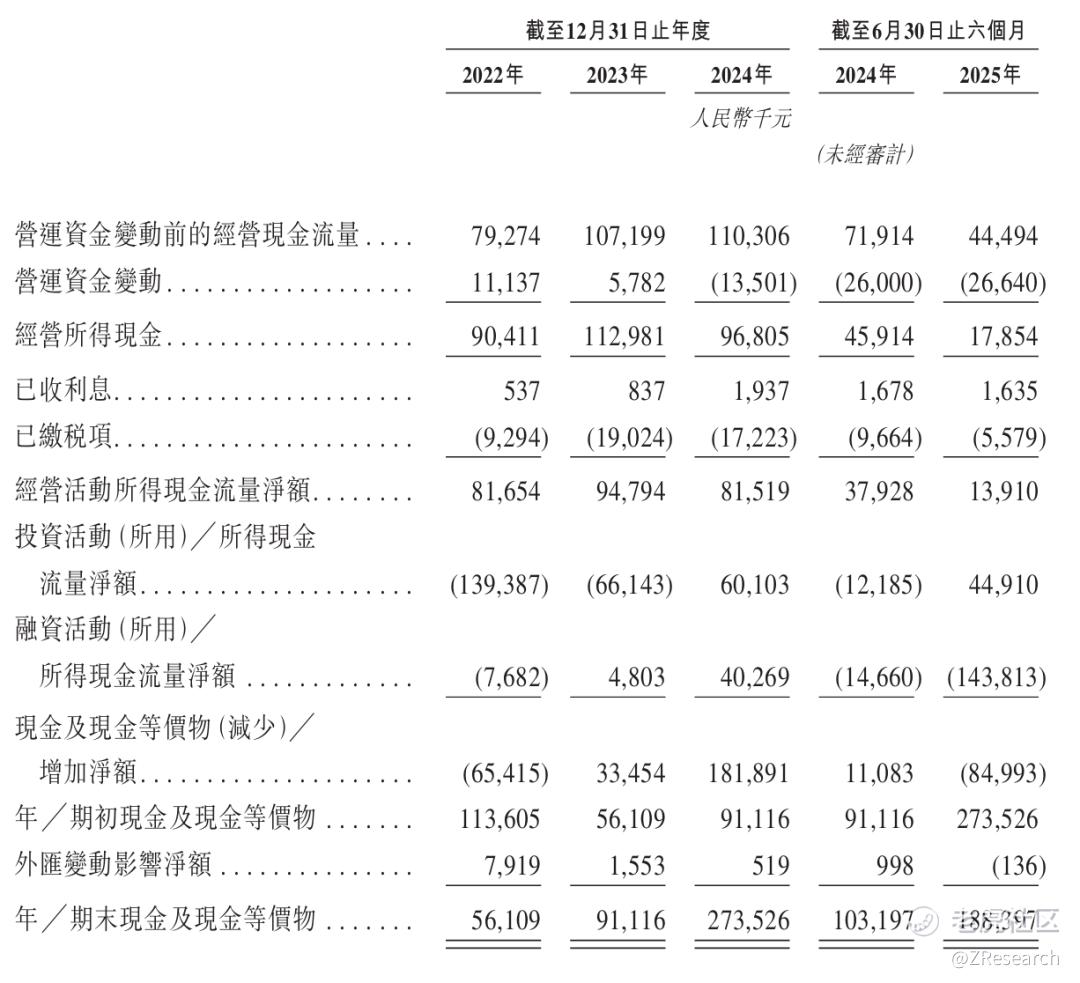

现金流情况:2024年末和2025年上半年经营活动现金流为0.8亿元人民币和0.14亿元人民币,同时2025年上半年公司账户现金及现金等价物剩余1.88亿元人民币。现金留存较年初大幅下降,主要为股息支付1.44亿元。

PART.10

可比公司

本文选取现代牙科和时代天使作为可比公司。两者均在港股上市。

现代牙科:成立于1986年,全球领先的义齿器材供应商,产品包括固定义齿(牙冠、牙桥)、活动义齿及正畸器材(透明牙套、防鼾器),拥有 Labocast、Permadental等多个国际品牌,业务覆盖全球25个国家,服务超30,000家牙科诊所。

时代天使:成立于2003年,专注于隐形正畸解决方案,通过数字化技术设计隐形矫治器,与沪鸽的美悦隐形正畸系统形成竞争,但业务重心更偏向正畸全流程服务。

从营收来看,沪鸽整体的营收复合增速为19.52%,处于三家公司中间,但营收规模还较小,2024年只有4亿元左右,相比传统义齿龙头现代牙科的31.61亿元还有不小差距,增长空间较大。

从盈利能力上看,三家公司的整体毛利率都较为稳定,沪鸽通过原材料成本优化,毛利率升至58.64%,处于三家公司中间;沪鸽虽然24年净利率水平下降,但还是高于两家可比公司,整体看盈利能力较好。时代天使因集采降价和海外亏损净利率下降明显。

从估值上看,根据沪鸽披露的最后一轮融资信息,计算投后估值约为17.68亿元人民币,考虑25年上半年净利润为0.26亿元,计算PE约为33.9X,对比可比公司,处于中间,时代天使因集采和海外亏损,净利率暴跌,PE显著上升,存在估值风险。现代牙科作为传统义齿龙头,估值较为稳定且偏低;沪鸽在上市前的估值水平处于时代天使和现代牙科之间,其未来估值的提升可能需要看其在隐形正畸等业务领域的拓展和业绩增长情况。

综合来看,沪鸽在弹性体印模材料(国内市占率第一)和合成树脂牙领域打破国际垄断,技术对标国际品牌且性价比突出,研发实力和成果突出。国内渠道深厚,1506家经销商覆盖1.2万家客户,与众多机构长期合作,临床认可度高。虽受美国关税影响,但通过印尼工厂建设和东南亚市场渗透对冲风险,60多个国家的认证为国际化铺路。相较之下,时代天使虽为隐形正畸龙头,却面临集采降价、海外亏损及现金流压力;现代牙科全球化布局稳健,但研发投入低、增长乏力。沪鸽凭借材料技术领先、国内市场主导,在行业中具备差异化优势,长期发展潜力还是有的,但也需警惕美国关税风险,以及港股IPO前大笔分红支出。

精彩评论