近期乐道L90和蔚来ES8的发布,使得30万及以上的新能源车型很热闹。

事实上,如果我们分析判断这个市场,是需要考虑30万以上,20-30万甚至考虑往下探的车型,比如预售的银河M9,6/7座大SUV的核心卖点,座位+空调彩电大沙发已经深入人心了。

如果看 2025 年 1-7 月,售价在 30 万以上的 6/7 座新能源 SUV,总量大概在26.5万台。随着问界 M8 的加入,整个细分市场的月度规模已经来到 6 万台左右。

在这个市场格局里,问界的优势非常明显:

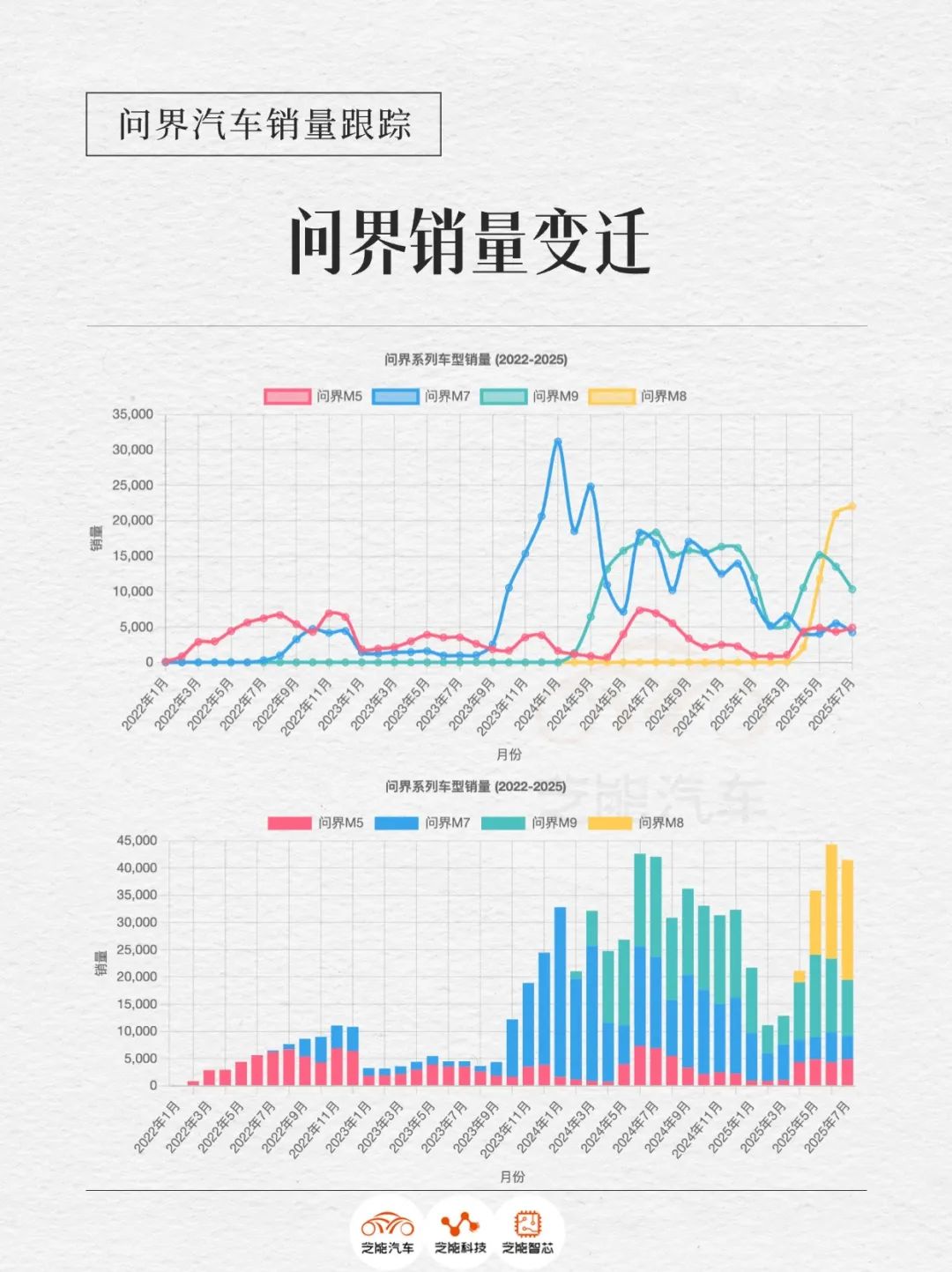

◎ M9:7.19 万台;

◎ M8:5.70 万台 。

两款车型合计 12.89 万台,已经超过一半市场份额。

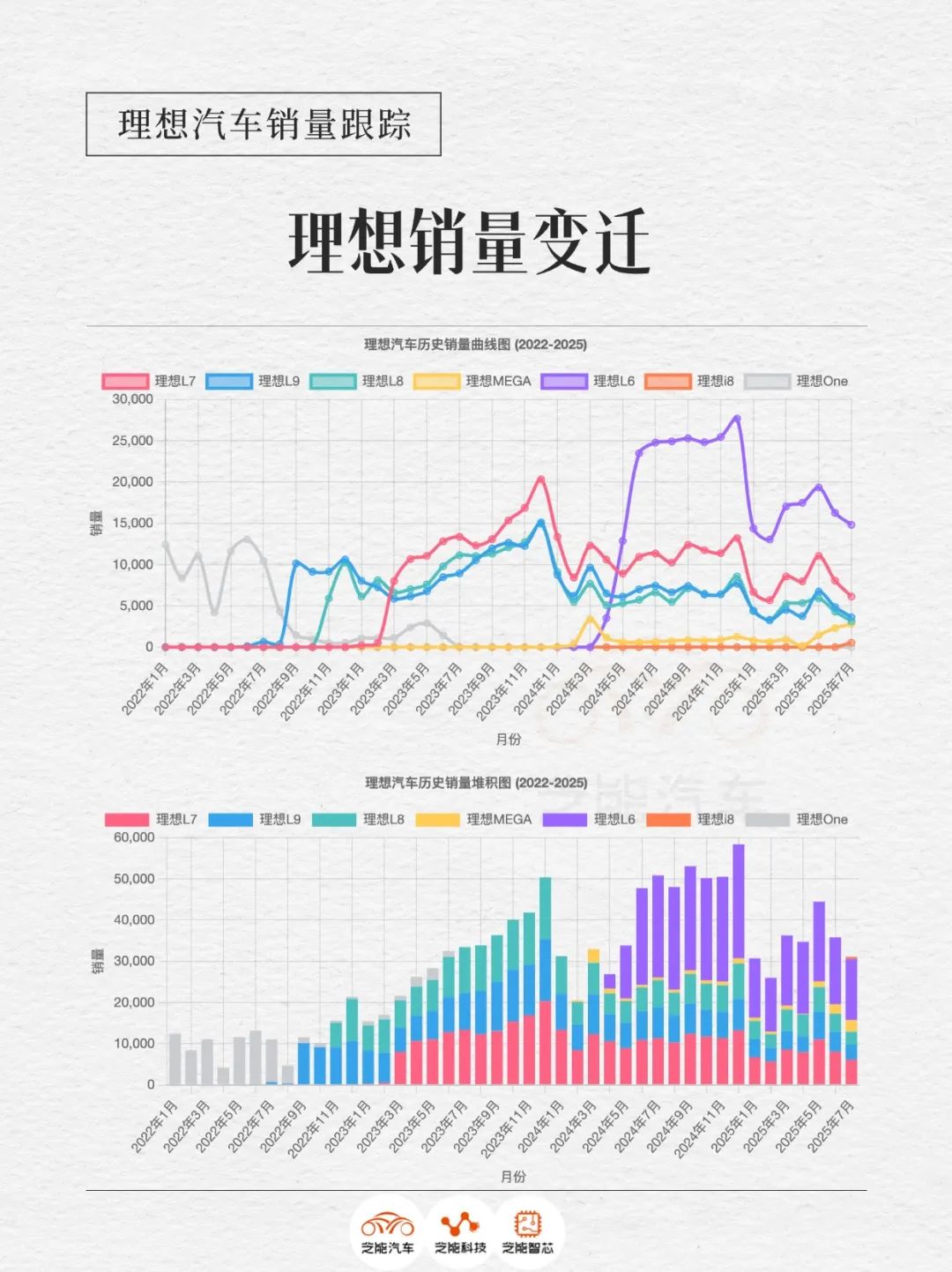

理想依旧保持稳定:

◎ L9:3.17 万台;

◎ L8:3.12 万台 。

合计 6.29 万台。

其他车型的表现:

◎ 蓝山:2.40 万台;

◎ 领克 900:1.79 万台;

◎ 方程豹 8:1.42 万台;

◎ 腾势 N9:1.38 万台;

◎ 蔚来 ES8:0.40 万台。

可以看到,目前市场基本由问界和理想主导,增程/插混仍然占据绝对优势。

事实上,我们看到随着竞争的激烈,在这个市场中理想和问界也是需要围绕L6/i6和问界M7来扩大自己版图。有关理想和问界,我们后续会做专题来探讨。

小结

从 2025 年 1-7 月的数据来看,30 万以上的 6/7 座新能源 SUV 市场已经形成较为清晰的格局。问界凭借 M9、M8 占据超过一半份额,理想则稳居第二梯队,其他品牌合计份额有限。

整体上,增程/插混仍是绝对主流。在这样的背景下,纯电中大型SUV的挑战和机会都很明确:如果能依托成本优化、体验优势和补能体系,带动纯电在这一细分市场实现突破,那么改变现在的“增程主导”格局才慢慢落地。

精彩评论