话说,拼多多公布了新一季度的财报,八姐看了看,这又是一份谷底的财报,拼多多依然挺难的。不过,与今年第一季度相比,拼多多的盈利大幅超过了市场预期,因此拼多多的股价盘前一度上涨超过了10%。而结合市场环境,八姐基本可以得出如下结论:

1,拼多多国内电商增长其实还可以,随着国补的结束,拼多多未来几个季度还有一定的增长空间。

2,拼多多开始控制自己补贴国补的节奏了,营销开支增长较今年第一季度大幅下降。

3,拼多多依然在大手笔补贴商家,特别是海外商家,这也造成收入增长大幅放缓以及利润的下降,利润的下滑短期内不可逆。

但无论如何,这可能是拼多多近期最差的一份财报了。

好了,不废话了,下面咱们来详细说说拼多多的财报。

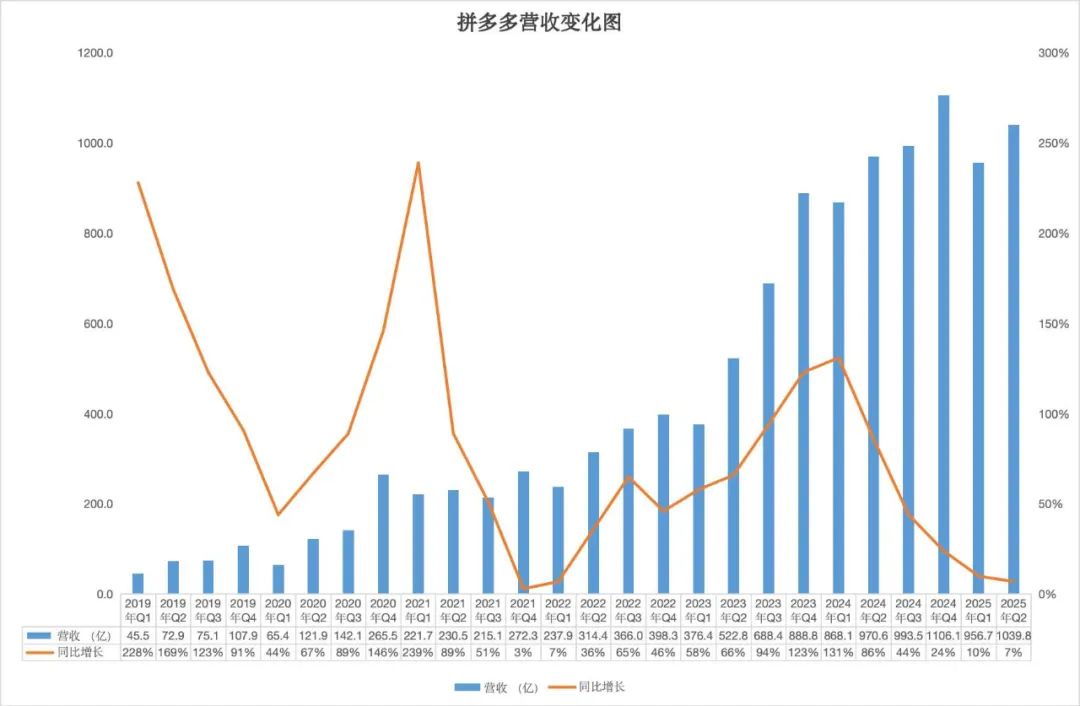

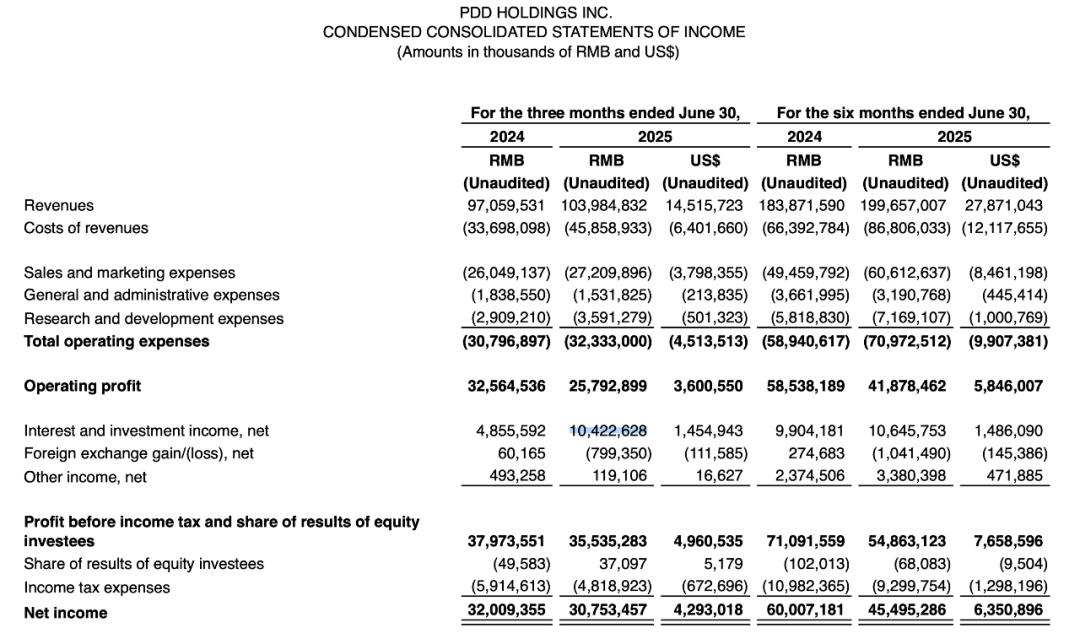

1,拼多多营收增速创下历史新低(除疫情外)。

财报显示,第二季度,拼多多营收增速放缓至7%,单季营收1040亿元,这也是除疫情外,拼多多历史最低同比增速。

2,拼多多国内电商业务增速还可以,放缓主要因补贴。

财报显示,第二季度,拼多多来自在线营销服务和其他业务的收入为557亿元,同比增长13%。这其中增长的大头是国内电商业务。这一增速虽然不及京东的22%,但考虑到整体电商环境以及国补的影响,也算可以了。

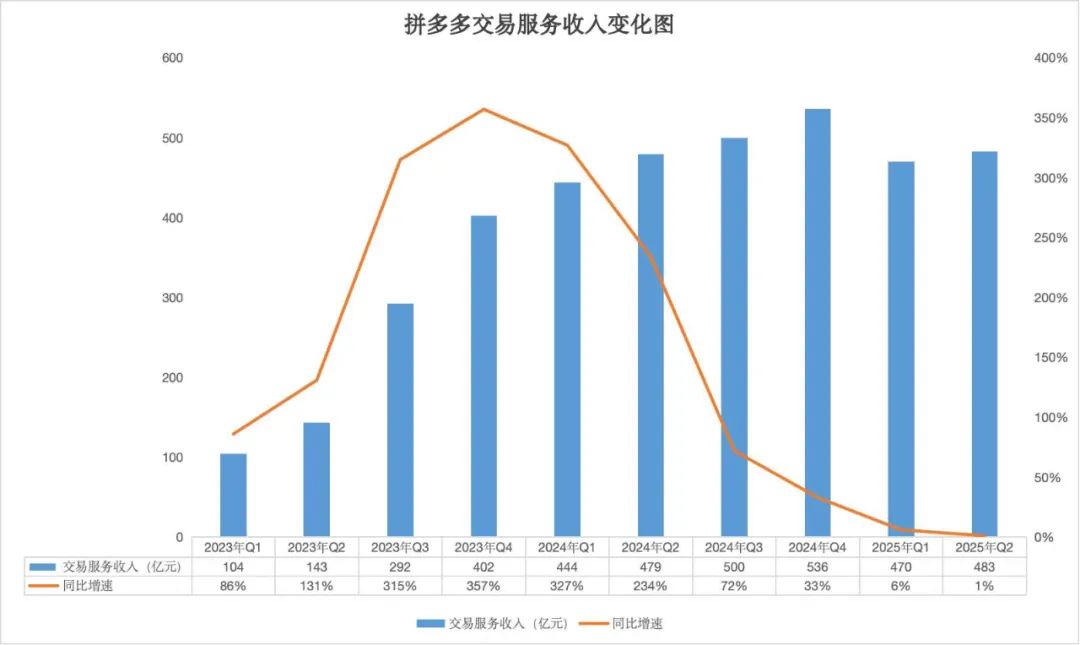

与此同时,收入的另半壁江山交易服务收入则增速基本持平。根据财报,第二季度,拼多多交易服务收入为483亿元,仅同比增长0.7%。

这部分收入增速大幅放缓,一方面是因为全球化业务结构向半托管转型,另一方面更为重要的是,拼多多对商家的减免和扶植。从去年第二季度开始,拼多多宣布将投入百亿资源,大幅度地减免优质商家的交易手续费——未来一年预计会减免100亿。在这一季度,拼多多又推出了千亿扶持计划,将扶持的范围从头部腰部商家扩展到中小商家。与此同时,拼多多也加大了对海外商家的补贴。

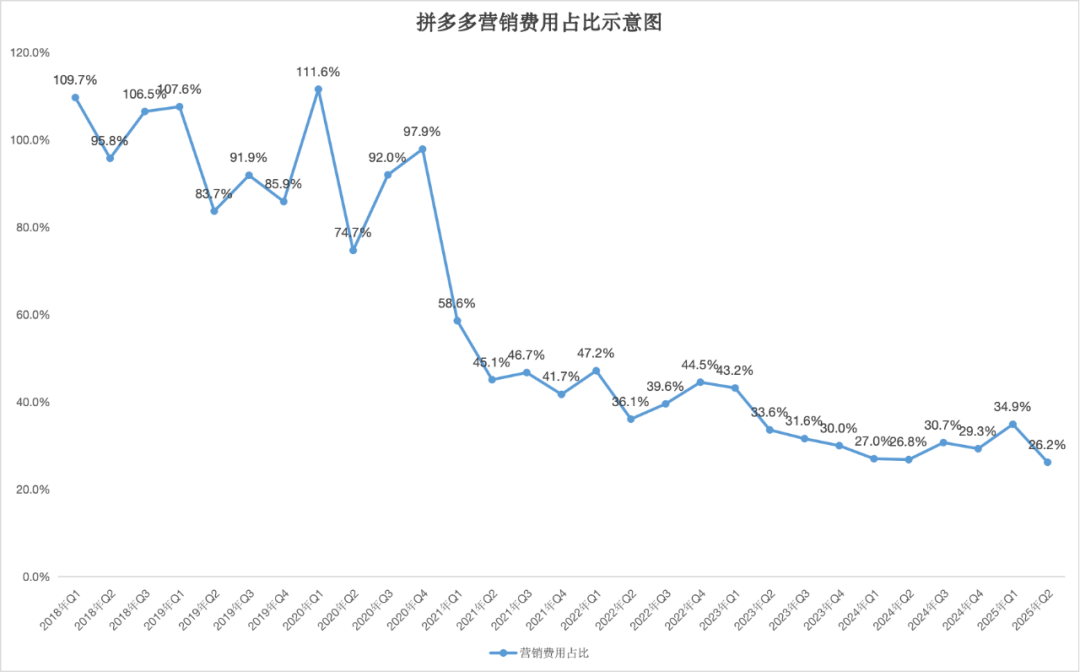

3,拼多多开始过苦日子:营销费用不再疯狂。

值得注意的是,这一季度,拼多多的营销费用不再像第一季度那样高歌猛进,增速开始慢下来了。根据财报,第二季度,拼多多营销费用272.1亿元,同比增长4.5%,低于营收增速。与此同时,拼多多的营销费用远低于上季度的334亿,大幅下降了62亿。这一营销费用占比也创下了近期新低。

这表明,在经历了一个季度自己大额补贴国补商品外,拼多多在第二季度更为理性了,主动把营销费用降下来了。

与此同时,拼多多也开始在内部过苦日子,减少了行政开支。财报显示,第二季度,拼多多的一般及行政开支15.3亿元,下降了17%。

因此,拼多多的整体费用开支这一季度仅增长了5%。

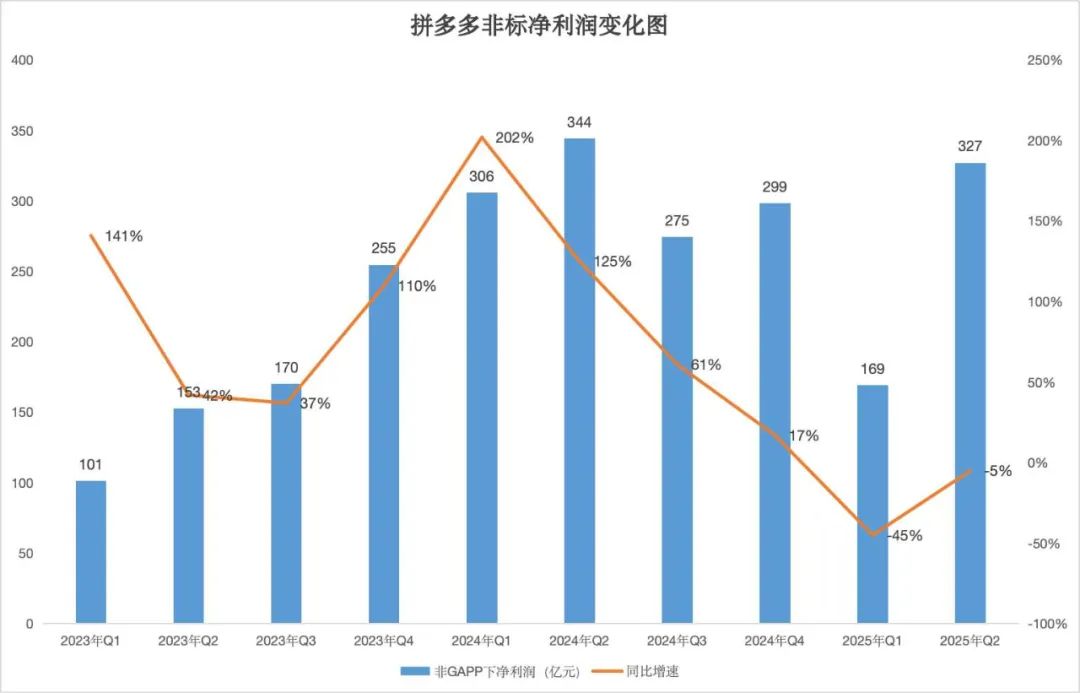

4,拼多多盈利环比略有好转,但依然在下滑。

拼多多这一季度的净利润超出了市场预期。根据财报,拼多多第二季度净利润为307.5亿元,同比下降4%;不按美国通用会计准则,归属于拼多多普通股股东的净利润为327.084亿元,同比下滑5%。与第一季度的同比下降45%相比,拼多多这一季度的利润显然有所好转了,也大幅超出了市场预期。

但其实仔细分析,拼多多第二季度的利润仍下降明显。

比如,从运营利润这一指标来看,拼多多下滑了21%。

而拼多多净利润的增加,很重要的原因是,拼多多这一季度突然投资利润大增,比去年同期增长了56亿元。

而与此同时,拼多多的成本大幅增长。根据财报,第二季度,拼多多的成本为458.6亿元,同比增长36%,远高于营收增速。拼多多解释称,此次增长主要源于履约费用、带宽及服务器成本以及支付处理费用的增加。这一增长一方面来自于国内电商的正常增长,另一方面也是可能也因为拼多多加大了对海外商家的补贴。

比如,拼多多集团董事长、联席CEO陈磊就表示,在全球化业务方面,为了与商家共克时艰,平台加大了对出海商家的补贴力度,并携手商家积极探索了新的业务模式,开拓新的海外市场。

而且,陈磊也表示,这一利润不可持续,他说:“接下来公司将持续加大对商家的支持,因此不认为这个季度的利润可以持续。公司甘于牺牲短期利润,长期坚持反哺生态。”

总而言之,俺的看法是,拼多多依然在过难关,短期内利润有所改善,但不会增长,收入增速也会放缓。但随着国补的结束,可能,从增速的角度而言,这就是拼多多的最谷底了。至于未来拼多多能否再度增长加速,走着瞧吧。

精彩评论