本轮行情主力资金和先行指标

从六月以来持续了两个多月的大A水牛行情,主力资金为机构的债券市场资金和散户的ETF认购以及股票账户续费和两融杠杆资金。因此先行指标是国债指数和两融资金环比增速。

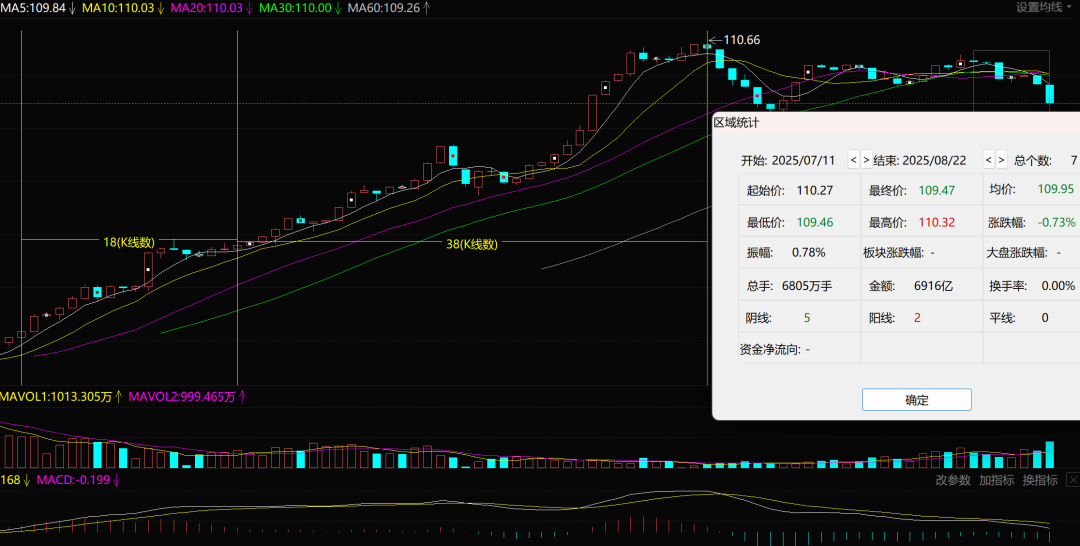

中证1000从22年8月见底以来涨了70%,从今年4月初贸易战崩盘以来涨了40%,率先突破10月8日顶部,距离2021年的顶部8082点还差10%。中证1000从6月底以来的9周主升浪里,连续涨了8周,只有一周微跌。

国债市场的节奏与A股是匹配的,今年的国债顶部出现在2月14日,底部出现在3月21日,对应是股票市场的底部(2月)和顶部(3月)。上面中证1000从6月底连涨了8周,这边国债也是从7月11日开始,连续跌了7周(中间有2周微弱反弹)。

-

今年国债的趋势和A股非常匹配,但2024年却不是一样的,这背后的原因是主力资金构成不一样

2024年A股是1月份杀跌,2月到5月底涨了一波,6、7、8跌的亲妈都不认识,924high到11月中旬,12月继续杀跌。但24年的国债指数却是一直持续上涨的,不像是25年的走势,与大A是完全镜像的。

原因是2024年的中国资产,边际资金变化来自于外资,内资则是一直从股票市场抽血到长债市场的,主要是交易通缩。只有24年2月和8月两次外资流入,构成了中国资产的底部,然后内资火上浇油搞一波,最后外资见好就收,收钱走人,市场崩掉。

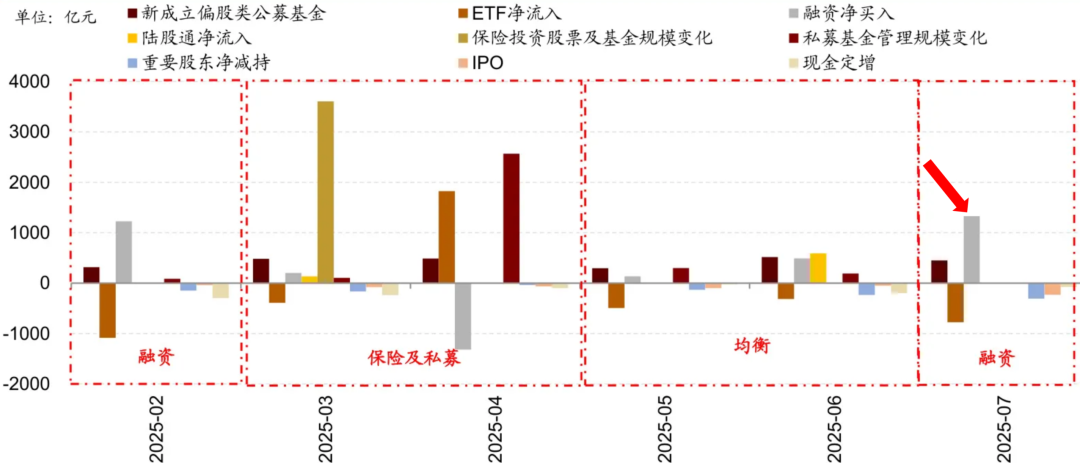

而2025年的中国资产,外资除了在2月份大比例流入中国资产以外,其他时间进出不是特别剧烈和明显。25年的中国资产边际资金变化的主力来自于固定收益(债市)资金和两融资金。

2025年的两融资金年初到春节前下降,2月14到3月底融资余额上涨,4月中旬到5月中旬下降,然后从5月下旬开始融资余额起飞(与债券资金比翼齐飞),一直到现在,上一周还呈现了加速趋势。

预计9月份A股将结束单边上行,进入高位震荡

-

高波动、高回撤、震荡向上是24年启动的水牛市的特点

-

水牛市不是25年开始的,更不是25年6月开始i的,而是是从2024年2月就启动了。分析一下之前的走势和形态,不难看出,这轮旱情的特点是震荡向上中,高波动,高回撤。以中证1000为例,从2024年2月企稳,之后经历了三波震荡上涨,分别是24年2月到5月涨了34%,24年9月到11月涨了52%,今年2月到3月涨了22%,以及从5月底到现在涨了40%。

-

15年再现or19年再现?

市场资金结构的变化决定了本轮行情更像19-21年,不会是07、15年重现。19-21年的那波行情,特点就是震荡向上伴随高波动、高回撤。而不是14、15年那一波的持续20个月向上,低回撤。

主要原因是,14-15年的时候,内资由公募主观基金主导,外资由long only基金主导。18年之后,内资由游资、量化和ETF资金主导,外资由对冲基金主导,投资人结构已经天翻地覆,投资周期从年度思维下降到月度思维,因此虽然还是沿着货币周期的底层主线震荡向上,但大起大落,波动加大。

15年以前A股公募的主观基金占有绝对优势,掌握定价权,但19年以后,量化、ETF和散户成为了市场的绝对主力,公募主观基金已经边缘化。

经历了22、23年的长期熊市之后,公募主观基金并不是散户入市的首选,散户喜欢通过购买ETF入市。今年很多主观公募基金都处于净赎回的状态。散户在市场涨的时候大量申购ETF,市场一跌就一哄而散。这与之前相信基金经理,把钱交给公募基金经理,跌了被套反而不舍得割肉的感觉是不一样的。

而量化不交易长期方向,只会根据趋势追涨杀跌,增加向上或者向下的波动幅度。外资则是以对冲基金替代了long only,对冲基金仓位灵活,快进快出,也加大了市场的震荡幅度。

-

国债和两融是本轮A股行情的先行指标

在开头的部分,我已经讲了今年大A的增量流动性主要来自于机构从国债市场转过来的资金和散户通过ETF和两融杠杆进入市场的资金。

而且本轮行情,宏观基本面并不好,且反内卷的政策能够提升PPI但无法拯救通缩已经是机构共识,扭转经济的关键是加大真金白银的财政刺激,但目前采取的还是不花钱的喊口号方式,因此下半年经济看不到任何起色。

管这轮行情叫水牛并不过分,其本质是在美元降息周期的大背景下,叠加保险资金相应国家号召,从债市转投股市打响第一枪,之后由AI、创新药这种行业景气但业绩短期无法证伪的行业领涨,在赚钱效应的诱惑下,游资带领散户入场,量化在这个过程中放大了波动。

基于上文,我们认为震荡向上的过程中,出现整体市场20%左右的高回撤是由现在A股的投资人结构决定的,是肯定会出现的。因此我们只需要盯着A股流动性边际增量的两个指标即可。

国债指数(30年国债收益率)和两融余额的边际变化(融资热度)是今年大A的重要先行指标,目前国债指数刚好跌到3月21日的前低,这也是国债收益率的阻力位了。如果后续出现国债反弹,也就是国债收益率继续上行突,则说明债券市场资金计入流入股市。

另一方面,根据我们的“A股融资热度指标”所示,本次红色指标已经连续加热了15周,是从2017年以来并列第二长的加热周期。之前还有2020年4月30日到2020年8月7日(15周,中证1000上涨30%)和2017年6月6日到2017年9月29日(16周,中证1000上涨10%)两端融资热度持续变高的周期。

从上面的中证1000图上可以看出,本轮从5月底以来已经上涨了40%,即使是19年那波牛市,每个波段上涨40%也基本到了该回调的时候了。从19年到现在,这一系列震荡向上的波段里,只有924行情比现在的上涨幅度大。

无论是从两融指标的持续加热周期(15周)还是从涨幅空间(40%),都已经到了前期中证1000的高点。当然我们不排除中证1000仍然可以再去冲击21年前高的8000点,也就是还有10%的涨幅,但即使这样也是强弩之末了,我认为9月份A股将进入高位震荡环节——7500点的中证1000很可能在未来3、4周的震荡过程中,会不断触及。

当然,高位震荡之后,大A回调一段时间,我们仍然处于美元降息的大周期中,后续中国资产还能继续向上,直到底层流动性周期结束为止。

关于我的新书:

鹤鹤有铭价值择时笔记,汇总了我对价值择时的投资方法的理解,以及我对价值研究,宏观择时,交易框架的思考,欢迎大家点击下面的链接购买!

收到书之后第一件事,加我的WX注明“读者”,可以免费享有鹤鹤有铭择账号会员权益:持续每天的更新的择时笔记+月度策略在线会议

精彩评论