由于还没听晚上的业绩会,也不知道下季度指引如何(稍微想想应该好不了),所以只是简单评述一下目前看到的财务数据,详细点评我会在本周末推出,敬请期待。

果然,这次的业绩前瞻数据不准,尤其是利润差太多。

果然,管理层上季度业绩会说,“不惜一切代价赢得竞争”,从财报看,美团似乎对营收和利润都不在乎,它选择拼了命保单量和市场。

最直接的体现是,即时零售的单量增速其实是不错的,但营收(尤其是核心本地商业中的配送相关收入)增长很弱。

由于今年一季度开始公司不再公布即时零售单量,一二季度数据采用标黄处理,但根据财报后业绩会及日常跟踪,单量数据跟实际值差距很小,仍可以作为参考。

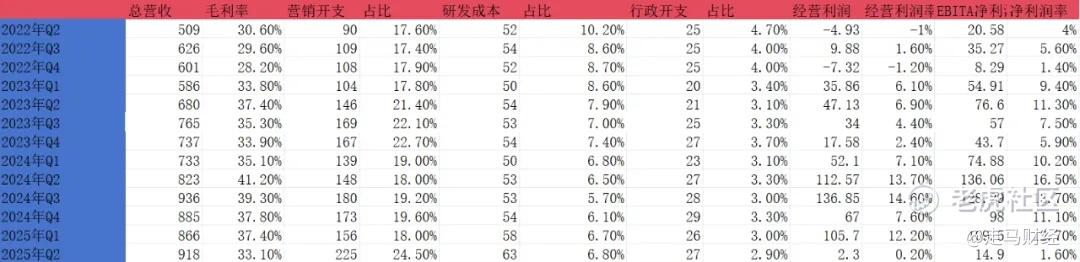

二季度外卖日均单量同比增长6.5%,环比增长8.2%;闪购日均单量同比高增长30%,环比增长13.2%;即时零售日均单量同比增长9.6%,环比增长9%。

核心本地商业中的配送服务收入同比增速仅2.8%,比单量增速慢了近7个百分点,同时环比增速是-8%,这是什么概念?

过去,美团配送收入增速一直快于即时零售单量增速5-10个百分点,这一里一外相当于配送收入里少收了30亿左右。

实际上佣金部分也有类似的影响,因为佣金收入还包括到店酒旅佣金部分,因此它的增速下降不像配送服务收入增速下降那么明显,但单纯即时零售的佣金收入增速估计也是锐减的。

我们可以把这部分收入减少看作美团的策略,即通过降低收费标准来增强自己的竞争力。

注意,这里只是少收的,还没计算收进来再补贴给骑手的(成本项额外增加部分),也没算收进来再补贴给消费者或投放广告的(营销支出额外增加部分)。

我们再来看它的收支表。

本季度毛利率33.1%,原本二季度一向是全年毛利率较高的季度,正常情况下它至少应该有38%以上的毛利率表现,这一块等于额外增加了45亿左右的成本,即便剔除Keeta和小象扩张影响,估计在外卖这块额外增加的成本也在30亿左右,基本上都是给骑手增加的补贴,包括社保支出、单均价格、骑手关怀的增加。

本季度营销开支225亿,同比增加了77亿,增速51.8%,若维持营收占比不变,原本应该只有165亿,意味着额外增加了大约60亿元的营销补贴。

所以,总结来说就是,为了打这场仗,美团先在配送费层面做了让利,可能有一部分拼好饭低客单比例增加影响,更大部分应该是为了生态发展,少收了商家的配送费;然后给骑手增加了补贴;再然后又在营销、广告层面增加了支出,三项合并加起来可能在120亿左右。

看到这里,我们应该能明白,为什么这个季度美团营收、利润都会低于市场预期了。

利润不及预期很容易理解,成本和营销开支超预期,利润自然大幅降低。营收不及预期,其实还是因为应对竞争,在收入环节先做了部分让利。

我说这个其实是想表达:营收增速不及预期,不是因为单量增速慢,恰恰相反,是美团主动做出的选择:

保单量、保份额而不是保营收,更不是利润。我认为这个策略没毛病,或者说,美团也别无选择。

另外多说一句,其实,如果要在财务层面做出营收复合预期的报表并不难,只需要正常收取配送费,然后把一部分返还给商家同时计入成本就好,这样毛利率会进一步降低,但营收会好看很多。

但这种“财技”本质上并不构成竞争力,相反我倒更喜欢它现在务实的做法。

那么接下来,我们再看整体的营收、利润表现,也就能更容易理解了。

二季度整体收入918亿,同比增长11.7%,不及市场预期的937亿,主要是因为核心本地商业营收不及预期,该部分收入653亿,同比增长7.7%,原因我在前面已经详细解释过了。新业务表现还不错,算是小幅超预期,本季度265亿,同比增长22.8%,考虑到优选在6月23日调整,若没有这个额外因素,可能冲到270亿左右。

新业务超预期主要是因为小象高速增长和Keeta扩张超预期,小象预计今年仍可以维持30%以上增速,Keeta则处在高歌猛进阶段,当然Keeta的基数还很低,新业务佣金收入主要受Keeta驱动,本季度来到15.2亿,同比增长112.1%。

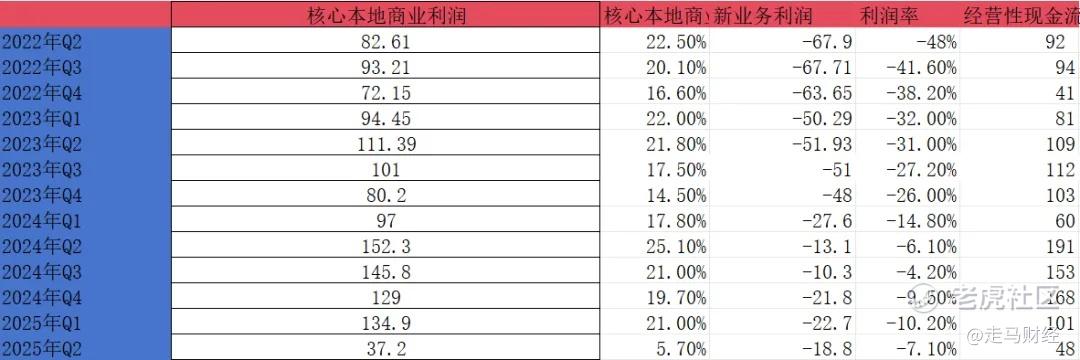

利润方面,核心本地商业本季度经营利润37.2亿,利润率5.7%,较去年的25.1%下滑了19.4个百分点。新业务本季度亏损18.8亿,算是比预期好很多了,可能一方面优选调整带来了一些正面影响,另一方面食杂零售的盈利表现还不错,同时Keeta的UE在变好。

季度经营性现金流48亿,虽然也不及预期,但还算不错了。

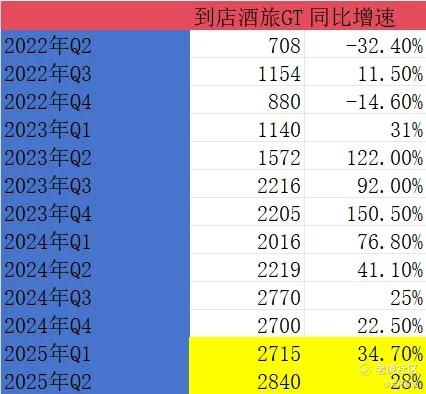

维持二季度到店酒旅业务表现预估,这一块与抖音本地生活的竞争态势比较稳定,没啥好说的。

另外一个能看出美团竞争策略的两个点:

一是闪购持续高歌猛进,这个季度很可能是由盈转亏的,本来上季度闪购已经实现了史上最高的1% GTV Margin,这个季度第一次参与618,单量和GTV增速都非常好,可见美团并没有在追求利润,还是以业务发展为第一目标。

二是研发投入大幅增长17%,达到单季度史上最高的62亿,它并没有因为眼前的竞争缩减对未来的AI的投入。

看资产负债表,本季度美团的流动比率、速动比率环比都有下降,这当然不是好事,不过好在底子厚,问题不大。

最后说下结论,这季度美团的业绩不太好,不过我听说行业高强度补贴很快要停了,短期股价很难预测,反正我目前肯定不会卖,如果跌到110以下,会再加一些。

但也许不跌呢?谁知道。 $美团-W(03690)$

精彩评论