近两年高层针对创新药板块出台了加快评审、优化定价、商保支付等利好政策,但真正引爆市场的导火索是 $康方生物(09926)$ 、 $三生制药(01530)$ 等公司的重磅BD。大量且重磅BD的出现改善了机构对创新药板块利润、现金流的预期。若单以对外BD的抗体分子数量计,国内创新药BD的“无冕之王”当属百奥赛图。

01 百奥赛图营业收入大增51.5%,净利润、经营现金流双回正

(百奥赛图财报)

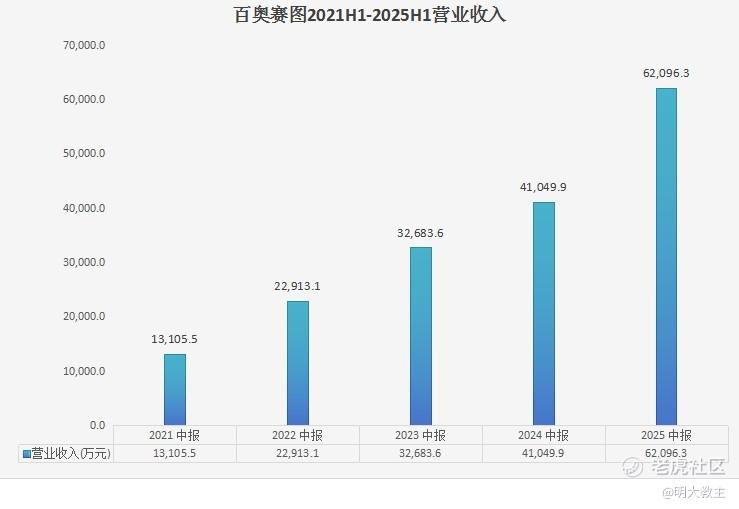

上半年, $百奥赛图-B(02315)$ 实现营收6.21亿,同比增长51.5%。2021H1至今,百奥赛图营收年化复合增速约47.5%。

(百奥赛图财报)

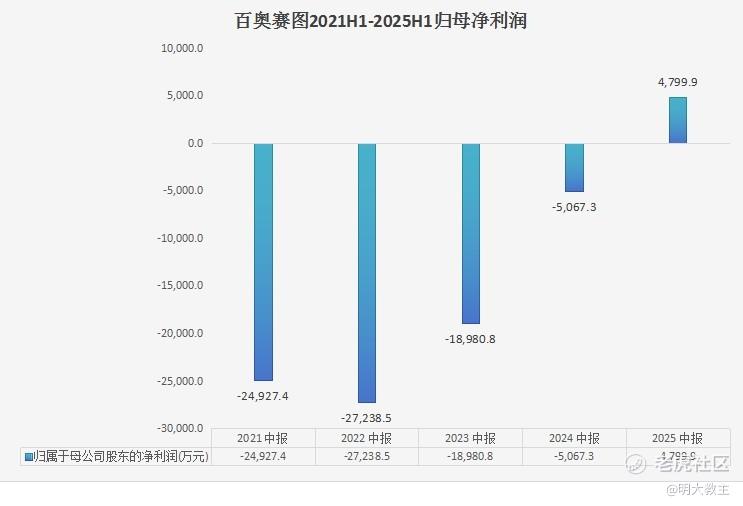

同期,百奥赛图归母净利润4800万元,较去年同期5067万元亏损大幅扭亏。从今年中报期往前回溯,百奥赛图更是连续4年减亏。

究其原因,2022年前后是百奥赛图“千鼠万抗”全人抗体分子授权业务,以及以靶点人源化小鼠为核心的临床前业务出海的扩张期,公司也刚刚上市,管理费用(含股权激励)偏高。2023年“千鼠万抗”取得阶段性成果,百奥赛图管理费用、研发费用占比下降,加之靶点人源化小鼠、抗体分子授权业务收入不断增长,百奥赛图扭亏为盈顺理成章。今年百奥赛图的盈利还是在上半年研发投入同比增长29.0%至2.09亿元的情况下取得的。

作为一家创新产品型公司,百奥赛图长期动态审视商业化、现金流、研发投入几者之间的关系,坚持通过研发构筑靶点人源化小鼠、抗体分子等业务的技术壁垒。至6月末,百奥赛图已累计获得195项授权专利,提交496项专利申请。

(百奥赛图财报)

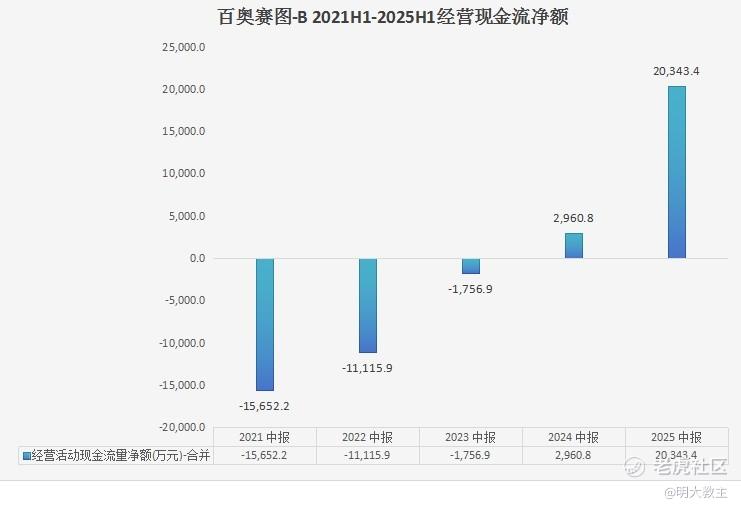

现金流方面,百奥赛图上半年净现金流净流入2.03亿元,连续5年改善。公司自身造血能力日益增强,有助于中长期稳健发展。

相较其他可比企业,百奥赛图以靶点人源化小鼠及抗体分子授权为核心业务,结合药物临床前评价、基因编辑定制化服务等多元化发展,且业务范围覆盖中国、美国、欧洲、亚太多地,抗风险能力一枝独秀。

02 千鼠万抗成就百奥赛图国内BD数量“无冕之王”

至中报披露日,百奥赛图“千鼠万抗”计划已针对超1000种靶点建立超100万条全人抗体序列库。凭借丰富的“货架型抗体库”,百奥赛图能为合作伙伴节省1-2年以上的临床前研发时间。

现百奥赛图已与Merck KGaA, Darmstadt, Germany、吉利德科学、Neurocrine Biosciences Inc、IDEAYA Biosciences、ABL Bio、翰森、南京正大天晴等国内外知名药企达成授权合作。百奥赛图凭借“千鼠万抗”、靶点人源化鼠两大业务,已成为全球抗体药物研发,尤其是临床前研发必不可少的行业基础设施。

(Insight)

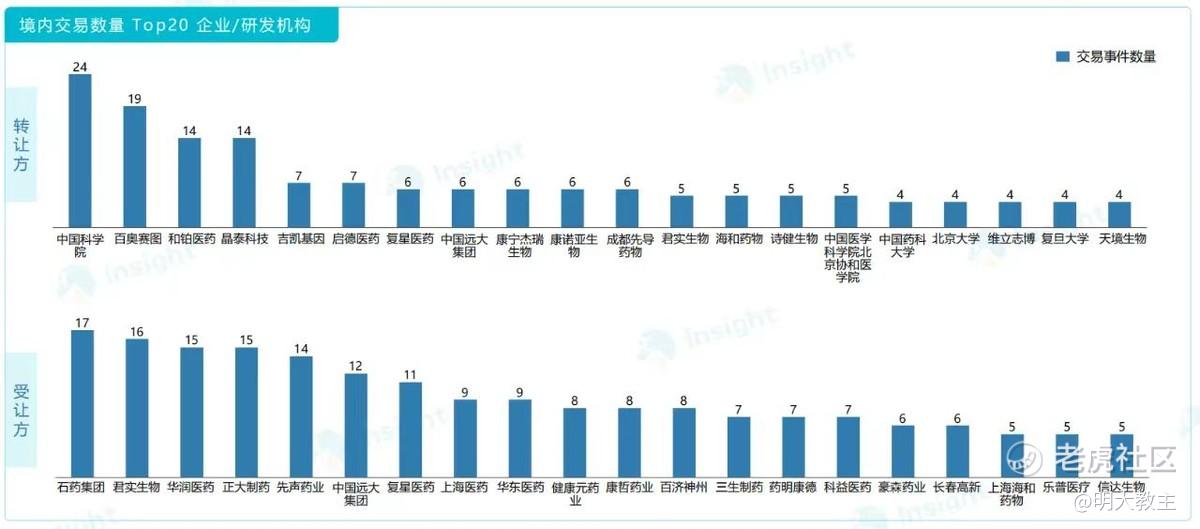

Insight统计,百奥赛图2023年境内转让项目19例,为上市公司中最多。

(美柏必缔)

美柏必缔研究显示,2024年百奥赛图License-out授权金额未知,但项目数量有7个,与和铂医药并列国内第一。

(医药魔方)

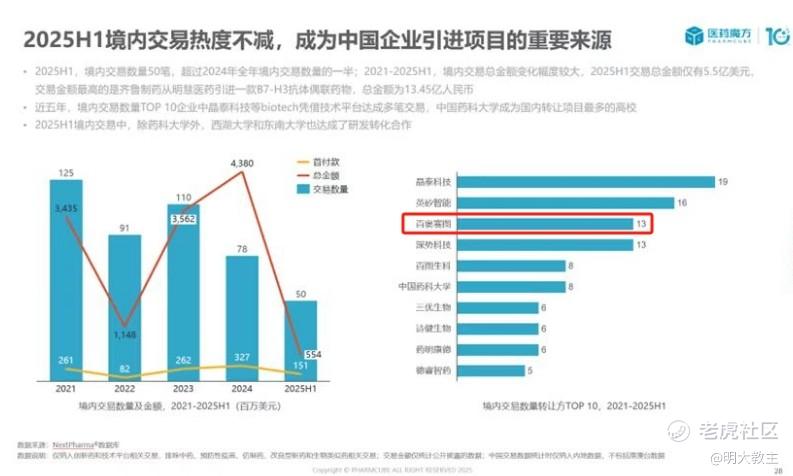

医药魔方披露,今年上半年百奥赛图境内交易项目数量13个,再次位居国内药企前列。

从三家机构统计的不同时间维度、不同授权方向的数据看,百奥赛图BD数量始终占优,无愧国内BD“无冕之王”。

(百奥赛图科创板招股书)

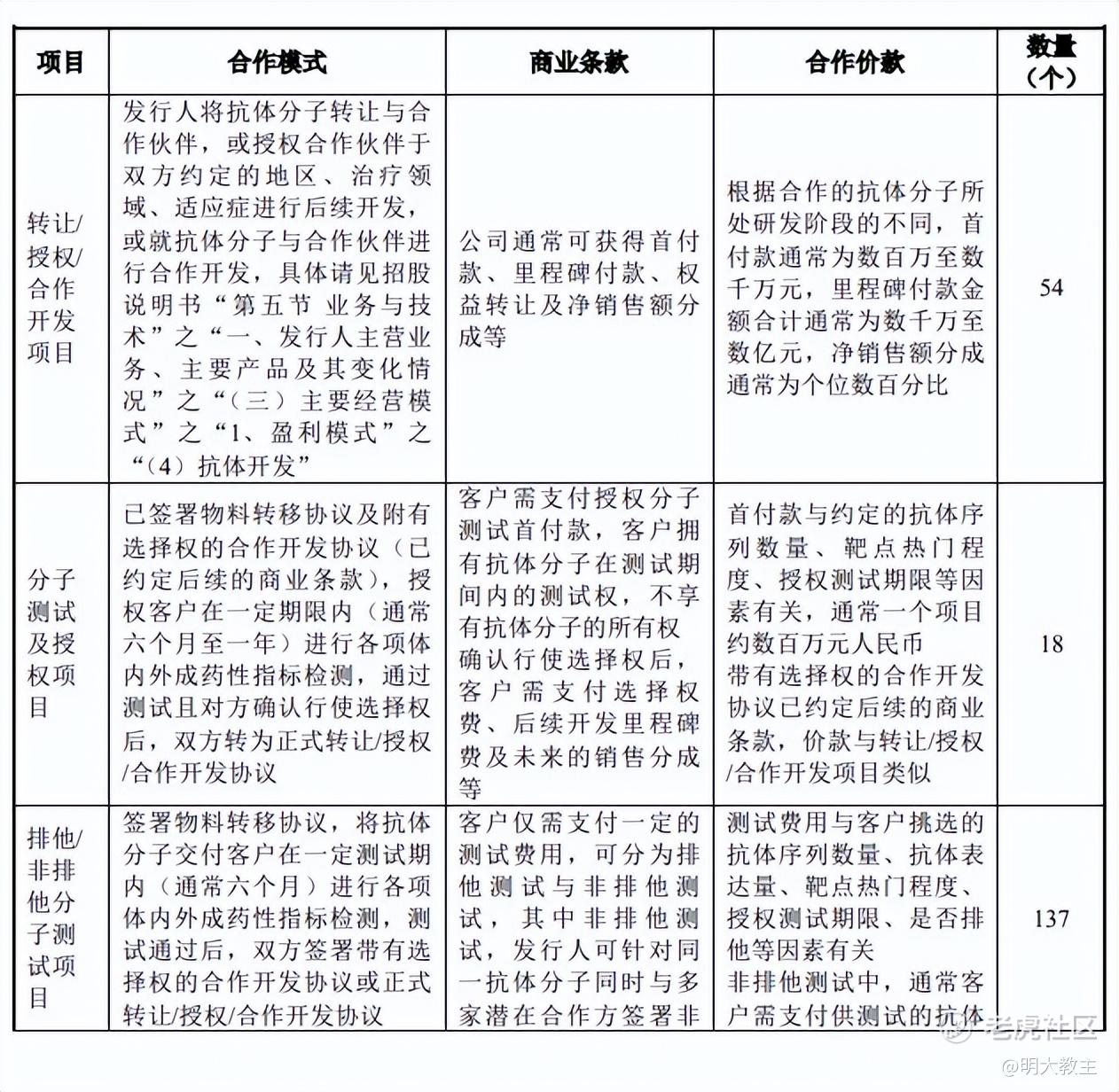

截止2024年末,百奥赛图已签署了209项药物合作开发/授权/转让协议,包括54个抗体分子授权合作、18个分子授权及测试项目以及137个排他/非排他分子测试项目合作。仅去年百奥就签署了约100项合作,同比增长70%。

(百奥赛图中报)

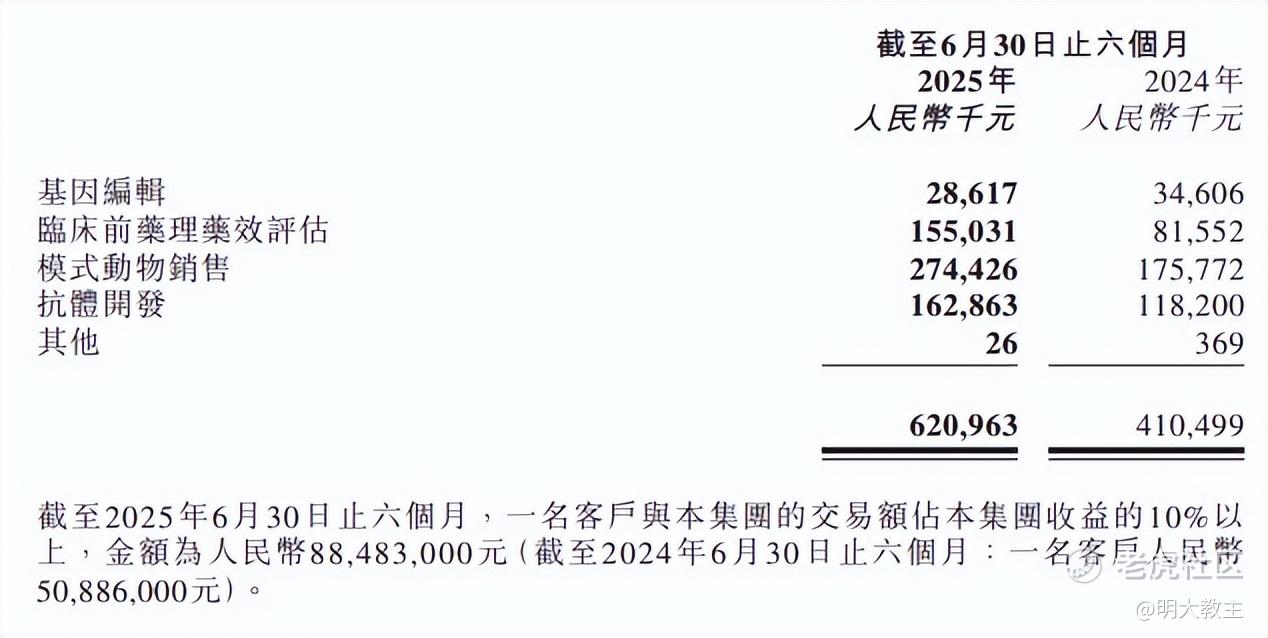

今年上半年,百奥赛图新签署约80项合约,较去年同期增长60%。公司抗体开发业务收入1.63亿元,同比增长38.1%。

百奥赛图可通过转让/授权/开发以及分子测试及授权项目获得首付款、各项里程碑以及商业化后的特许权使用费。随着百奥赛图授权出去的抗体分子越来越多,公司各项“延时收益”的累加效应还会增强。

(蛋壳研究院)

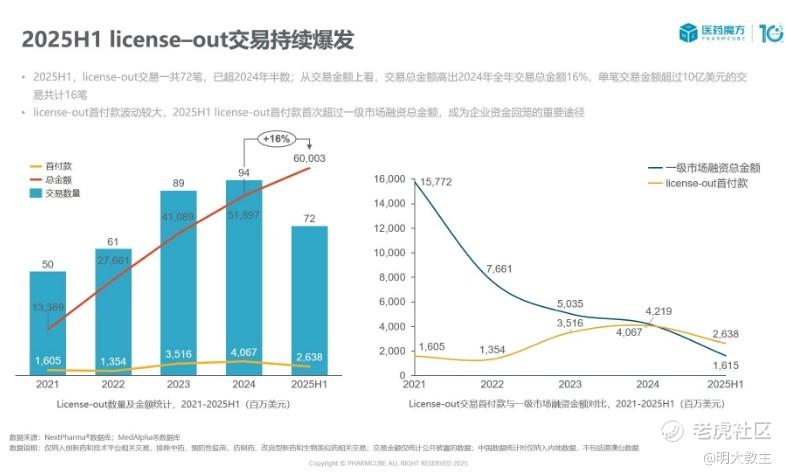

近5年,中国是全球BD出海增速最快的国家。BD项目出海全球占比已由2020年的6.9%升至2024年的12.3%!

(医药魔方)

今年上半年我国药企达成72起海外授权交易,同比增长38%;总金额达608亿美元,已超去年全年的519亿美元。上半年国内药企License-out首付款约26.38亿美元,同样为历史最佳表现。

弗若斯特沙利文预测,全球抗体药物市场规模将由2024年的2704亿美元增至2031年的4634亿美元,年化增速8%。

摩根士丹利发布报告称,我国临床试验成本优势显著。III期临床试验中每名受试者直接成本仅为美国约三分之一(2.5万美元&6.9万美元),招募患者速度更快(国内每个中心每月招募0.5名患者,美国0.2名患者)。我国凭借“工程师红利”以及创新药审批效率提升,中期仍将是全球BD增速最快的市场。预计未来5年,国内创新药BD将保持25%的年均速度增长。

截止8月28日,国内多个创新药指数年内翻倍,众多创新药企在本轮上涨过程中取得了再融资。《支持创新药高质量发展的若干措施》中也提到“鼓励商业健康保险公司通过创新药投资基金等方式,为创新药研发提供稳定的长期投资”。国内创新药企拥有了充足的子弹研发新管线,将助推百奥赛图抗体分子授权业务放量。

03 靶点人源化小鼠中最具竞争力的企业,百奥赛图有望受益于FDA新法案

(Insight)

2024年国内新药IND数量升至3123个,同时IND受理获批数量较前一年增加近400个。因项目数量有支撑,药明康德在中报后将今年整体收入预期由415-430亿元上调至425-435亿元,彼时我就预测百奥赛图本期临床前CRO业务不会差。

百奥赛图上半年临床前CRO业务同比增长90.1%,大超我之预期。不过贴近药圈的投资者知道CRO、SMO卷的很,近几年境内CRO项目平均单价降幅较大。临床前CRO服务也不是百奥赛图的主营业务,如果后续财年该项业务有所波动也实属正常。

百奥赛图靶点人源化小鼠收入同比增长56.1%至2.74亿,毛利率保持70%+,是公司最重要的增长引擎之一。

有些投资者看过国内动物模型公司如药康生物、南模生物等的年报中描述近几年标准模型鼠、模型动物繁育等业务竞争加剧,单价下降时,就线性外推百奥赛图的模型动物业务也会是类似的,这其实是严重的思维代入式错误。

殊不知,百奥赛图并没有跟随同行们的步伐,而是敏锐的意识到药物研发对于创新模型的刚性需求,通过十来年的持续创新,牢牢站住了靶点人源化小鼠的赛道。在过去几年百奥赛图持续保持销售收入的快速增长和稳步向上的毛利率水平,一再颠覆大家对动物模型行业的认知。

随着抗体药物临床前研发的快速发展,成药的分子形式更加创新复杂和多样化,对靶点人源化小鼠的市场需求快速增长,要求也越来越高。靶点人源化小鼠已成为动物模型中增长最快,未来潜力最大的赛道。

迄今为止,百奥赛图自主开发了几千种创新动物模型,并拥有超1100种经过验证的靶点人源化小鼠,是全球最大的靶点人源化小鼠库,并且绝大多数为全球率先研发成功并进行商业化,领先优势巨大。百奥赛图披露其模型动物绝大多数收入都是由人源化小鼠贡献,与其他国内同行具有显著差异。

百奥赛图虽也有重度免疫缺陷鼠和常规品系鼠,但销售占比不高。至中报期末,百奥赛图现已研发4390多种独特的基因编辑小鼠/细胞系项目,公司每年还能新开发200-300种新模型摆上货架。

同行们销售的多是重度免疫缺陷鼠和疾病模型鼠,虽然小鼠数量较多,但更偏向服务于国内外科研客户,面向药物研发服务于国内外药企客户的靶点人源化小鼠并不是同行们的强项。

(百奥赛图科创板招股书)

百奥赛图主营的是技术壁垒较高的人源化模型鼠,且主要市场在海外。因公司不断创制新模型满足客户要求,近几年模型鼠平均售价随开发难度始终有提高。

国内同行们虽然在海外也有租赁设施,可开展模型动物销售,但进入海外MNC们的供应商名录并不是容易的事情。有些MNC企业只愿意在自有动房做动物实验,其对动物房管理的标准极高,对外来动物的洁净度要求也极高,毕竟洁净动物房一旦发生污染,就得替换全部动物和进行彻底消毒,没有哪个海外MNC药企的动物房会愿意冒资金和时间损耗风险。即使自身动物的洁净度满足全球通行标准,一般海外MNC供应链导入的时间至少都要2-3年。

在这样的严苛背景下,百奥赛图成为国内首家创新模型鼠尤其靶点人源化小鼠规模化成功出海的企业,实属难得。从海外布局节奏来看,2018年百奥赛图成立波士顿子公司;2022年百奥赛图在德国海德堡成立附属公司;2023年公司将波士顿研发与生产基地扩大3倍,并在旧金山成立了新办公室;2025年3月,美国圣地亚哥新办公室投入运营。百奥赛图海外自有机构多,实现了本地化赋能药企,受全球顶尖MNC青睐。

(百奥赛图中报)

由于百奥赛图抗体分子授权、靶点人源化小鼠两项业务海外客户增速均较快,上半年百奥赛图海外业务占比保持在70%左右的高位。

海外Jackson lab、Charles river、Tekashi等模型动物企业更擅长利用传统的小鼠模型来提供 CDX、PDX、PBMC免疫重建等的研发服务,通过基因编辑技术持续研发不断获得能够稳定遗传的靶点人源化动物模型并不是他们擅长的。况海外创新药物研发的快速发展,对于能够满足各种药物临床前评价需求的靶点人源化小鼠模型的需求越来越大,所需要的动物模型的技术含量也越来越高,百奥的靶点人源化小鼠叠加高技术壁垒,市场暂无内卷风险。

值得注意的是,2022年9月FDA将《现代化法案》升级到2.0,取消了联邦对新药和仿制药动物试验的强制要求,此后药企纷纷寻找替代方案。2023年美国人源化小鼠订单量同比激增47%。

今年4月,FDA计划在单克隆抗体等机制明确的药物领域,试点采用AI和类器官技术替代传统动物试验。可目前AI模型对新靶点的预测准确率不足60%,且AI替代方案高度依赖高质量数据集,暂无法大规模推广。人源化小鼠成本仅为灵长类的1/20,凭借性价比等优势正快速成为替代灵长类动物模型成为FDA提倡呼吁下的优选。

04 科创板第五套标准重启,百奥赛图回A确定性再增强

近日,“尘封”了两年的科创板第五套上市标准重启,禾元生物、必贝特两家企业据此拿到了IPO批文。

百奥赛图2024年、今年中期已经盈利,不必借助科创板对非盈利企业的包容性实现IPO。百奥赛图完全符合第一套、第二套、第三套和第四套IPO标准上市。

上交所给出的百奥赛图第二轮问询内容中,提及的大多是公司技术路径是否明确、商业化进程是否能延续等常规问题。而科创属性恰恰是百奥赛图最不用去证明的,现在公司持续盈利又回答了商业化的问题,预计百奥赛图回A只是时间早晚问题!

精彩评论