中国飞鹤此前有个响亮的绰号,叫“奶粉茅”!但自2021年以来(2024年除外)中国飞鹤业绩连同股价下滑。7月份飞鹤披露业绩预警后,股价单日跌落17%,让我想起了《出师表》里那句“此诚危急存亡之秋也”!

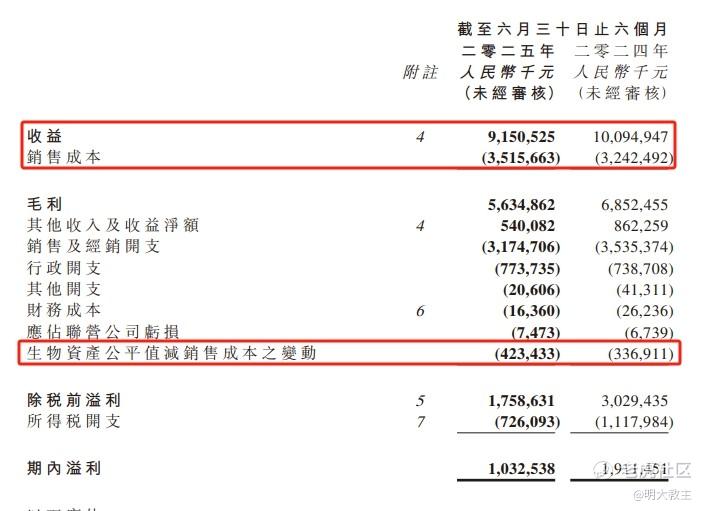

$中国飞鹤(06186)$ 上半年营业收入91.5亿元,净利润10.32亿元,较去年中期有所下滑。尽管如此,飞鹤婴配粉全渠道市场份额及销量,仍稳居市场第一。

赵本山老师早就教育我们,凡事要多从自身找原因,莫要埋怨大环境,但我还是偷偷看了眼行业整体情况。

中华全国商业信息中心发布的监测数据显示,今年6月全国大型零售企业奶粉零售额同比下降18%。皇氏集团包含奶粉产品在内的“其他饮料及食品”上半年营收降幅为16%。中国飞鹤营收似乎比大环境要好些。

(中国飞鹤中报)

飞鹤利润下滑的原因主要是销售收入下降9亿、成本增长3亿以及生物资产公平值变动9亿的影响,与飞鹤此前披露的生育补贴、清库存等理由相合。

01 新生儿数量或呈“L型”,中国飞鹤渠道有望在本季度恢复正常

(统计局数据整理)

比照中国飞鹤2022年以来业绩和同期新生儿数据,明眼人会发现两项数据变化趋势高度一致(2021年前是因飞鹤依靠分销模式抢占市场,市占率快速增加)。现阶段中国飞鹤超90%的营收来自于婴儿配方奶粉,欲判断中国飞鹤业绩何时企稳,要先揣摩新生儿数量。

(统计局数据整理)

结婚登记数和出生人口数呈“隔年同频关系”。2024年新生儿回暖与2023年COVID-19影响结束,结婚登记人数大幅反弹有关。而去年我国结婚登记人数降至610万,今年新生儿数量和婴配奶粉销售情况可想而知。

民政局公布今年上半年全国结婚登记353.9万对,较2024年同期增加了10.9万对。结婚人数反弹幅度虽不大,却是在没有外界干扰下的自然增长。

7月下旬以来《育儿补贴制度实施方案》、“免除幼儿园学前一年在园儿童保育教育费”等政策陆续落地,虽无法让新生儿数量反转,但边际改善概率很高。由此推测,未来2-3年新生儿数量可能呈“L型”走势。只要中国飞鹤份额不下滑,婴配业务就会企稳。

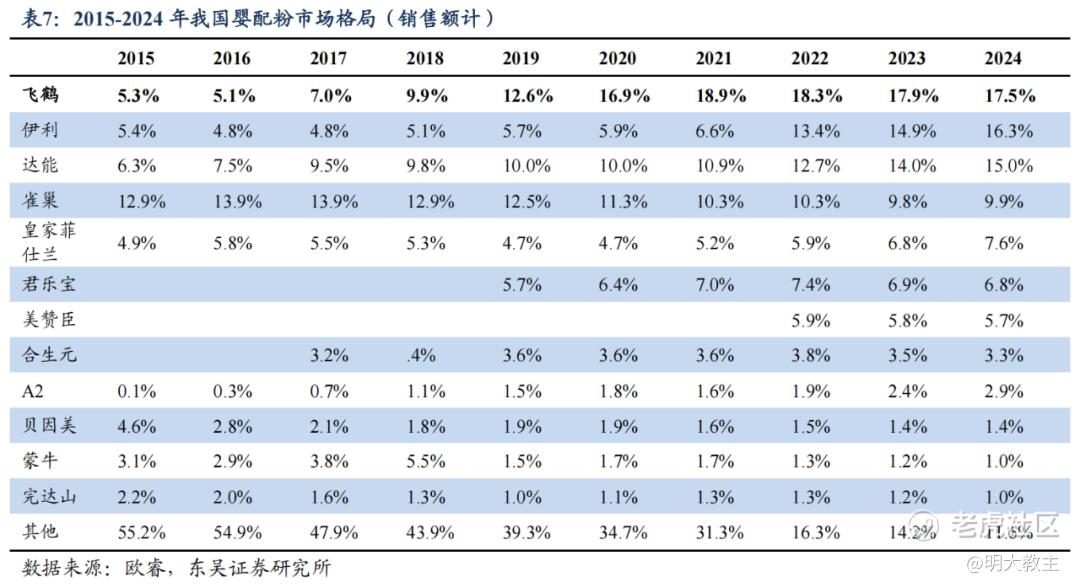

关于各品牌婴配奶粉市场份额,各机构统计的数据略有出入。以上面东吴这份研报为例,随着“全面三胎”落地,伊利等液态奶企业加大了奶粉产品、渠道投入,市场份额增加。中国飞鹤市占率增速有所放缓。

飞鹤、 $伊利股份(600887)$ 关于婴配粉份额第一之争不是一两天了,前几次财报就有各说各话自称第一的情况。我搜罗了下尼尔森的研究数据,再次印证婴配传统牛奶粉中国飞鹤市占率还是第一,伊利的“份额第一”是加上了澳优的羊奶粉。大家仁者见仁智者见智就好了。

(尼尔森IQ)

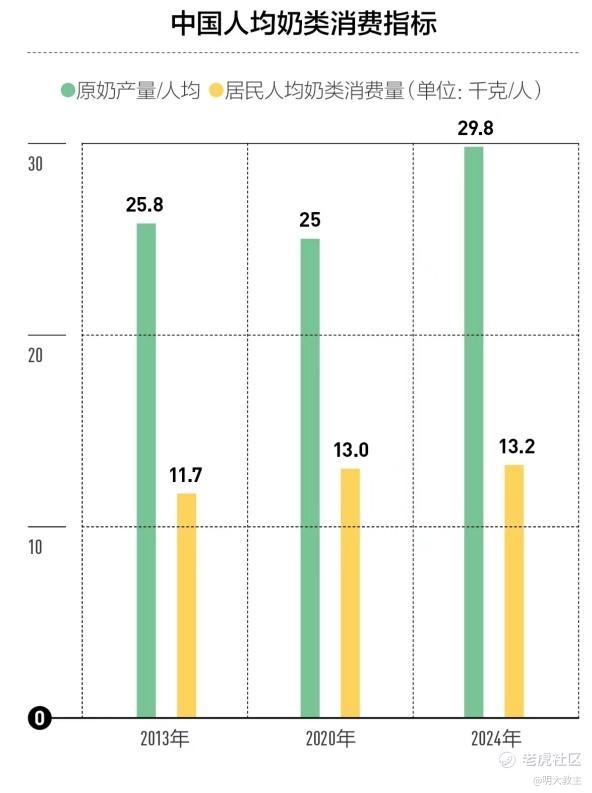

尼尔森给出的数据显示,2020年以来我国居民人均奶制品消费量只从13kg/人上升到了13.2kg/人,远未到一些海外国家民众把牛奶当水喝的状态。2024年我国婴幼儿配方奶粉销售额下降7.4%,婴配奶粉短期呈明显的存量竞争特征,飞鹤生育补贴便成了搅动风云的“鲶鱼”。

今年4月,飞鹤投入12亿元专项资金,以赠送奶粉的形式对全国范围内符合条件的孕期家庭提供不少于1500元/户的生育补贴。此后,伊利、君乐宝等乳企跟进补贴。6月,飞鹤将补贴范围扩展至宝宝12个月以内且未购买过飞鹤婴幼儿配方奶粉的家庭。海外乳企营销精明程度一向不及国内乳企,本次国内婴配巨头集体补贴,有望抢走一部分进口品牌份额。

只不过从前端补贴投入到后端消费者转化需要一个过程,从利润表看,短期生育补贴导致成本增加,侵蚀了飞鹤部分利润。

中国飞鹤上轮业绩高点晚于新生儿峰值出现的另一原因是经销商“压货”。而中国飞鹤几年前应对压货、窜货的办法跟白酒企业类似,即数字化。

2022年时,中国飞鹤推出“罐内码”,消费者可通过扫码获得红包返现,飞鹤借此可了解到奶粉的真实动销数据。对于异地窜货的经销商,飞鹤将采取停货等严厉处罚手段;2023年为防渠道内耗,中国飞鹤试点数字化门店,统一了售价和活动奖励;去年,飞鹤升级了“罐内码”。位置信息若不符将无法领取红包。飞鹤通过上述方式有效制止了窜货。

(中国飞鹤财报)

此前3年,中国飞鹤存货金额由2021H1的16.21亿元增至2024H1的21.39亿元;存货周转天数由2021H1的84天拉长至2024H1的122天。这与中国飞鹤一贯秉承的“新鲜”观点相悖,生产日期较久的奶粉发生减值也是必然。

今年中期,中国飞鹤存货金额减至20.5亿。飞鹤还公开表示“渠道调整将于今年三季度结束”。若飞鹤渠道调整能如期完工,加之生育补贴提升份额以及短期结婚人数企稳带动明年新生儿数量上扬,飞鹤有望跳出业绩下降螺旋。至于业绩反弹强度如何,还取决于高端产品渗透率提升速度以及多元化、出海战略进展。

02 消费者愿为营养均衡的高端奶粉买单,飞鹤营养数据已有可量化实证

(中华全国商业信息中心)

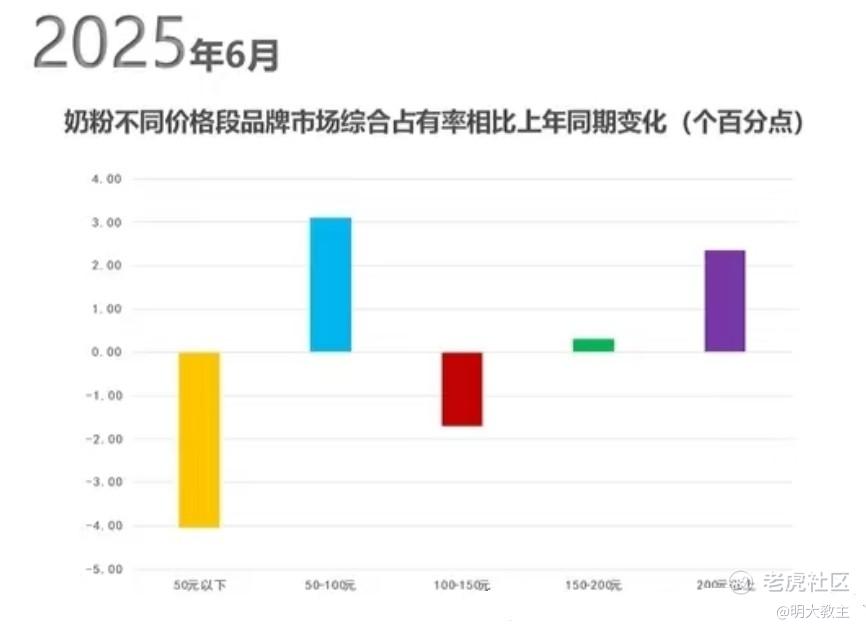

今年6月200元+价格段的奶粉市占率提高近3%,低价格段奶粉市占率下降,正应了飞鹤董事长冷友斌那句“奶粉涨价更好卖”。实际上贵奶粉好卖并不单纯因为贵,而是高端产品满足了客户对营养日益增长的需求。

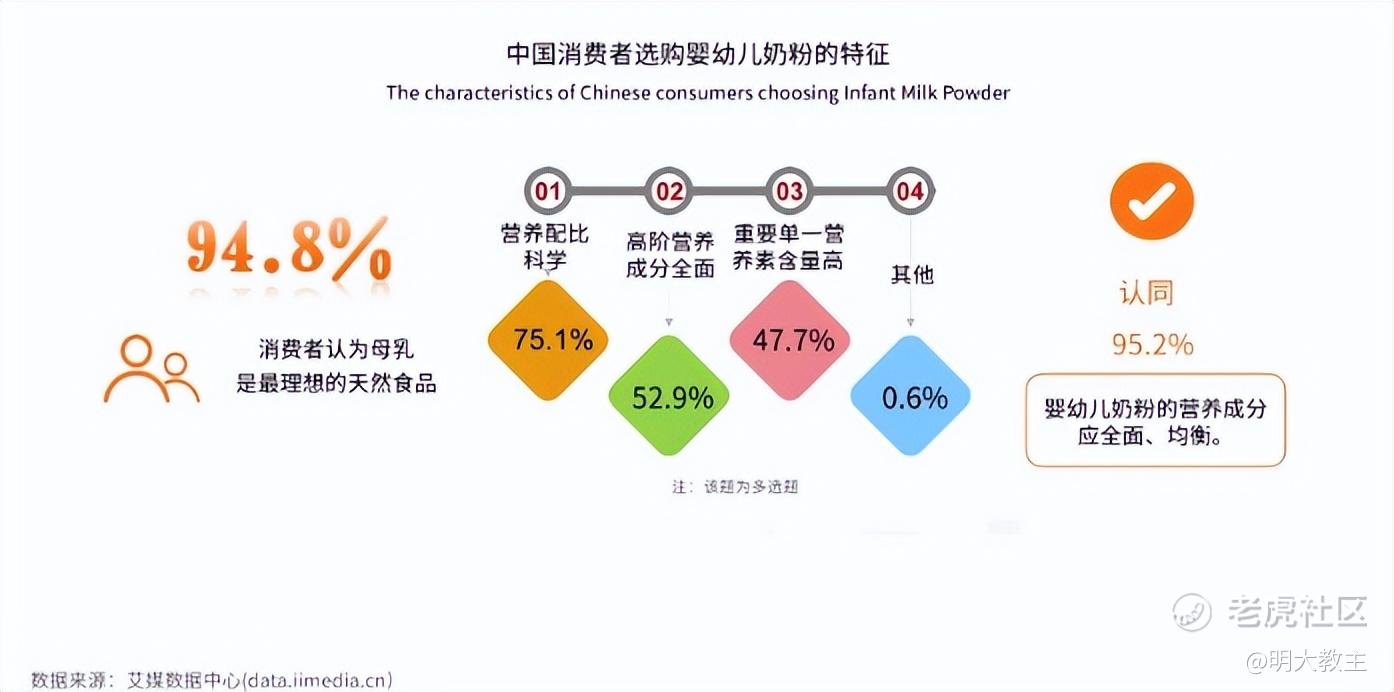

(艾媒咨询)

《2024年中国婴幼儿全面营养奶粉消费需求报告》显示,95.2%的消费者认为婴幼儿奶粉的营养品质在于营养成分的全面性和均衡性,94.8%的受访者认为母乳是最理想的天然食品。

(中国飞鹤财报)

之前总听人说中国飞鹤重营销、轻研发,今日我整理出飞鹤的研发数据一看,公司研发投入占营收比接近3%,而我国食品行业研发强度约1%出头,飞鹤几家乳制品同行研发占营收比还不到1%。这数据还真没法说它重营销、轻研发。

2022年中国飞鹤牵头揭榜“十四五”国家重点研发计划项目。在该项目中飞鹤突破性采用母子队列研究方式,得以更贴近母乳的配方定量DHA、HMOs、OPN等关键营养成分。

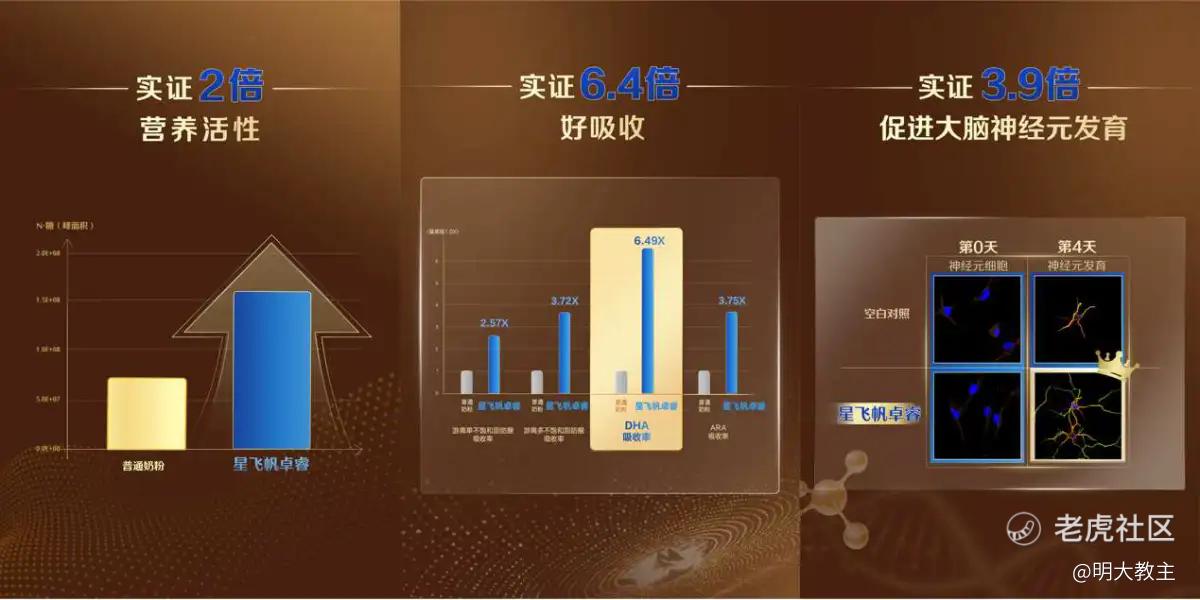

年内飞鹤联合多家知名高校、机构发布的研究报告显示,星飞帆卓睿已取得2倍营养活性、6.4倍好吸收、3.9倍促大脑神经元发育等可量化实证,活性营养更接近母乳水平。飞鹤这份研究数据在各个宝妈群里挺有说服力。就比如我姐,最初喝的爱他美,后来因为孩子晚上总饿醒转卓睿了。

03 参照国内外可比企业,“全生命周期营养服务”是飞鹤必由之路

日本与我国同属东亚,社会结构、消费习惯多有相似之处。飞鹤可借鉴日本乳企突围经验,以图跨越宏观基本面的高质量发展。

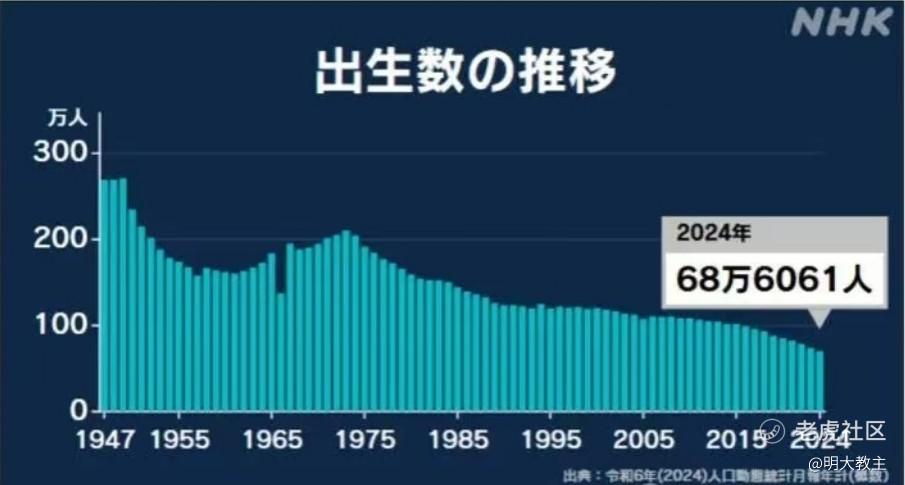

日本厚生省数据显示,2024年日本新生儿数量来到创新低的68.6万人。尽管日本新生儿下行趋势始终没能扭转,却依然有西松屋、明治控股等与母婴相关的企业脱颖而出。

日本人均乳制品年消费量69.5公斤,约为中国的2.3倍,但消费量增长已停滞10年。明治控股2020-2023年营业收入分别为9850亿日元、10444亿日元、10985亿日元、11130亿日元,年化复合约4%。其2024财年前三季度净销售额8750亿日元,同比增长5%。明治控股在日本乳制品大盘无增长的情况下业绩仍能保持小幅增长,在于功能化、多元化和全球化的出色表现。

2024年日本65岁以上人口占比29.3%。中老年群体出于预防骨质疏松,改善肠道吸收等目的,偏爱低脂、高钙、添加益生菌的功能性产品。去年日本“功能性”食品总规模约7000亿日元,其中功能性乳制品规模超2000亿日元。

明治在1995年就推出了老年人、病患等需要特别营养支持人群的“明倍适”系列。而占据日本婴幼儿辅食市场份额55%的和光堂,已成为横跨奶粉、婴幼儿辅食、饮料、零食、生活用品、卫生用品、护肤用品的综合性品牌。更加不为人知的是明治集团有制药业务,爱他美竟是知名制药巨头默克孵化出来的!

2020-2024年在乳品大盘下滑的背景下,我国少儿/成人奶粉业务仍有年化2.8%的增长。

(贝因美米粉销售额)

飞鹤可比企业 $贝因美(002570)$ 2019年后开始拓展成人粉、辅食等多元化业务。2022年以来,贝因美米粉销售额2年增长了4.3倍。主营单一的乳企免不了多元化,飞鹤自然也不能免俗。

中国飞鹤前几年提出了“全生命周期营养服务”计划,加快向孕婴、儿童青少年、健康食品、营养健康四大业务延展,发布了如Supernova飞鹤奶油奶酪等产品。

今年中期,中国飞鹤全脂粉/脱脂粉等产品销售占比增加,但占营业收入比例还是偏低,代表性大单品也比较少。快销乳制品跟婴配奶粉销售方式略有不同,这点飞鹤其实可以学习下伊利,在渠道方面多下些功夫。

(中国飞鹤中报)

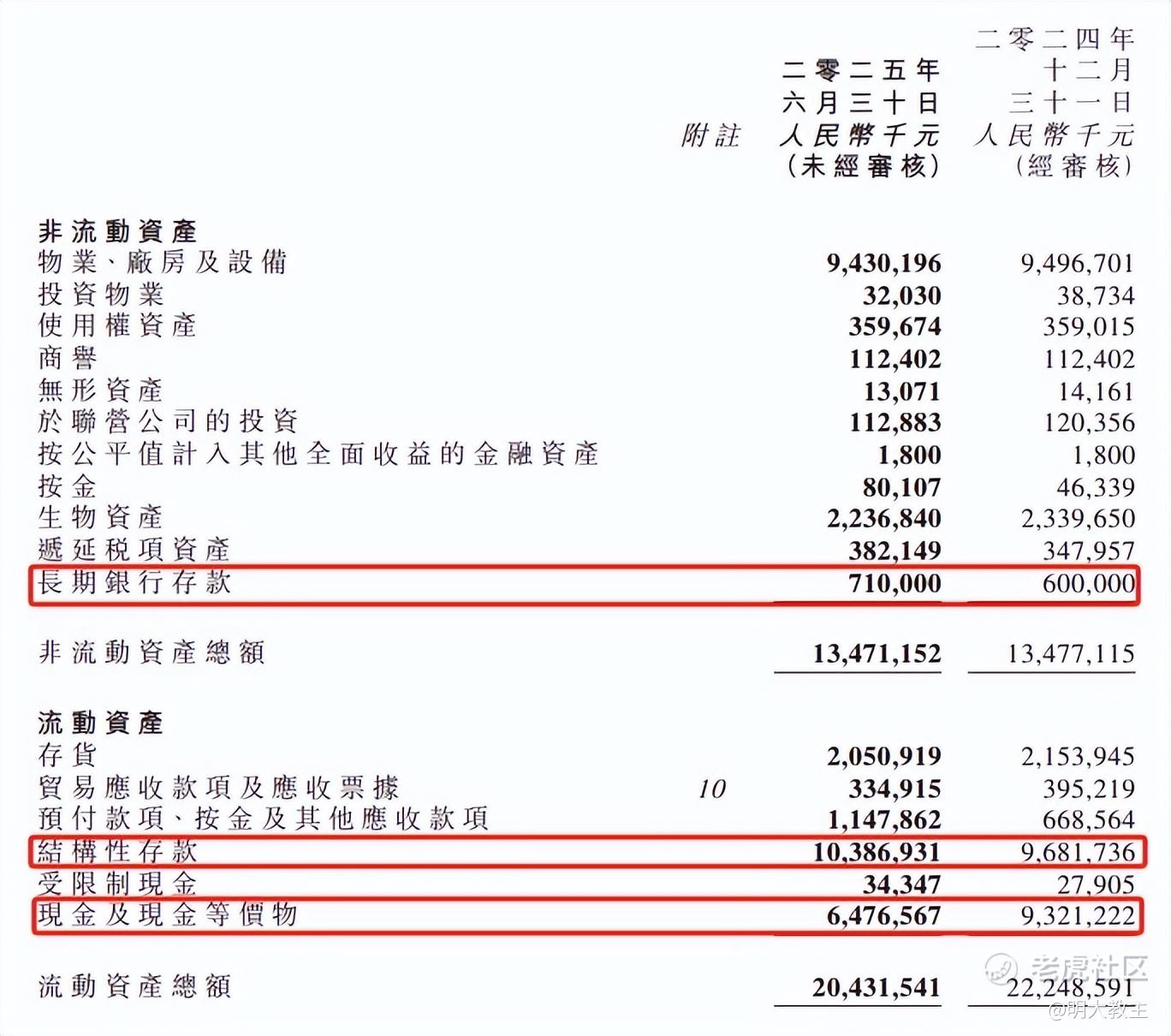

多元化需要消耗大量研发、营销经费。好在中报期末,中国飞鹤不但有64亿现金及其等价物,还有7.1亿长期存款以及103亿结构性存款。6月末,中国飞鹤短期借款3.16亿,长期借款4.65亿,两项有息负债较去年同期合计减少2亿。与类似企业40%-70%的资产负债率相比,中国飞鹤资产负债率只有20%出头。充足的货币资金和偏低的有息负债为飞鹤新品研发、渠道调整上留下了充足可转圜的空间。

04 欲破业绩“围城”,必须走出去

日本原奶大量依靠进口,却能成为乳制品出口大国。明治控股有一半收入都来自海外,日本另两家乳企巨头森永、雪印业分别也在越南、印尼、菲律宾设有工厂。自有奶源不足的日本乳企都能成功出海,更何况飞鹤、伊利这些自有牧场的乳企乎?

(艾媒咨询)

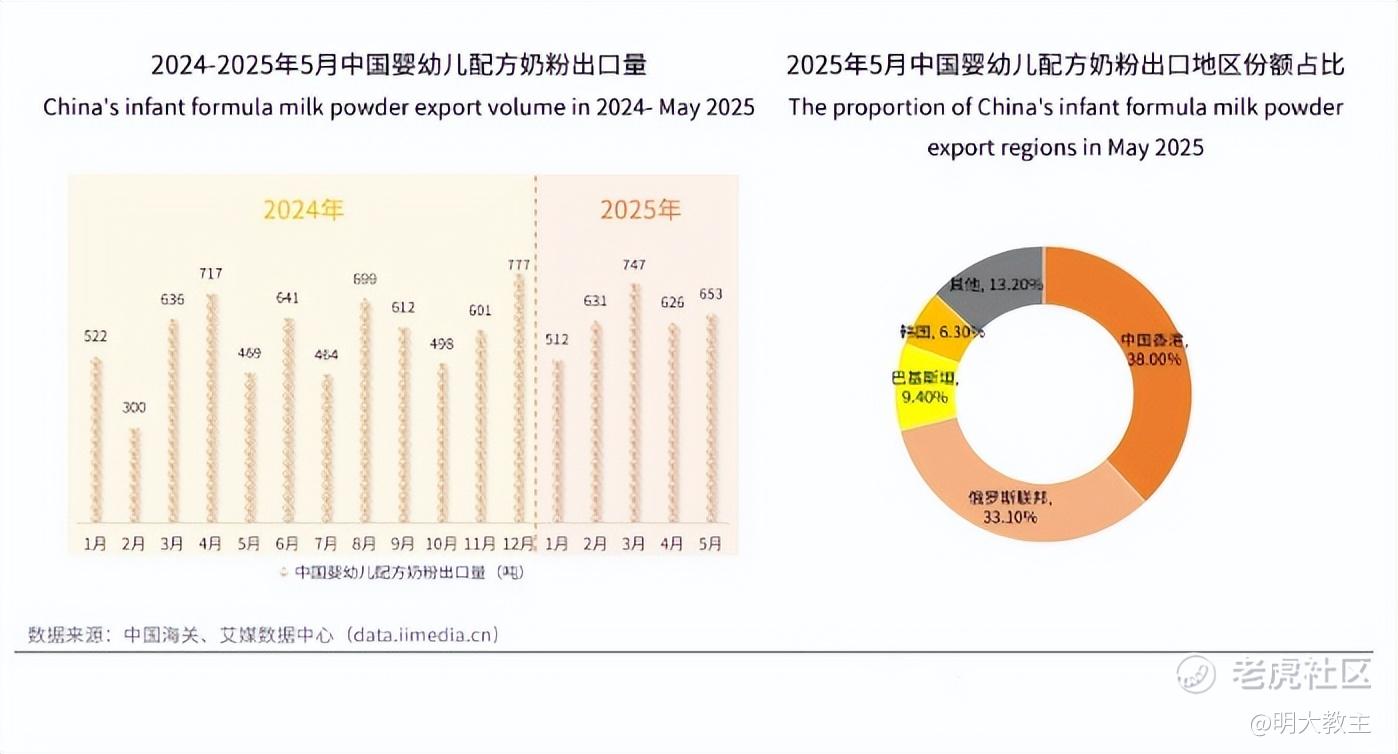

2025年1-5月中国婴幼儿配方奶粉出口量为3169吨,同比增长19.86%。

在出海这件事上,中国飞鹤还是比较高瞻远瞩的,8年前飞鹤就着手建设加拿大工厂。2024年3月,飞鹤取得加拿大首张婴幼儿配方奶粉生产执照,并于9月正式投产。

(中国飞鹤中报)

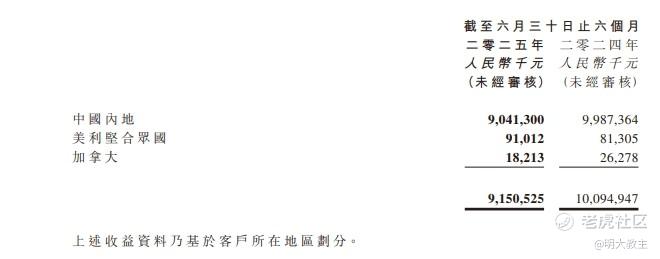

中国飞鹤上半年海外收入约1.09亿,同比小幅增长。

现飞鹤已布局亚马逊商城线上渠道以及沃尔玛、Loblaws超1500家商超,海外门店数同比增长270%。北美是全球生育率最乐观的地区之一,飞鹤若在北美取得突破性进展无疑能缓解内地业务宏观压力。

(中国飞鹤财报)

2024年中国飞鹤分红超29.9亿港元(合每股0.33港元)。若飞鹤保持现在的股价至年末,股息率超7%。

飞鹤此前宣布将于2025年底前投入不少于10亿元回购不超过总股本10%的股份,并承诺今年派息总额不低于20亿元。中报期,中国飞鹤提交了每股派发0.1209港元,合计派发10亿元人民币的派息方案。可预计飞鹤今年分派力度将不少于去年。

愚以为,飞鹤高分派对增强机构/个人投资者信心确有帮助。但主业处于下行趋势中的公司单纯依靠股息率就把股价拉出泥潭的案例极少。飞鹤保持高分派的同时也应加快多元化产品+渠道打磨力度及海外销售渠道搭建,尽早让主业挺起来!

展望中期,我对中国飞鹤有以下四点预判:

(一)结婚对数预示明年新生儿数量将反弹,生育补贴等政策让未来2-3年新生儿数量有边际改善空间。加之飞鹤“卓睿”等高端产品市场接受度还不错,保守估计飞鹤未来2年婴配主业将企稳无虞;

(二)“反内卷”号召下,各乳企生育补贴投放力度可能会减弱,飞鹤营销成本、费用存在边际改善空间;

(三)飞鹤H1存货小幅下降,若飞鹤三季度渠道果真恢复正常,意味着后续减值的概率将较低,当下可能会是中国飞鹤经营层面的一个小拐点。若没能恢复正常,H2可能还会产生一些减值;

(四)若按现在中国飞鹤多元化+产品出海年化个位数增幅线性推测,飞鹤现应处于防守有余但进攻不足的阶段。若飞鹤两项业务取得较大进展,则公司业绩、股价走势会变得“陡峭”。

精彩评论