2025年Q2是阿里巴巴2026财年的Q1,从这个角度来看,本次季报为阿里2026财年开了个好头。

本次财报的主要亮点包括(满分10分):

云业务加速增长,大超市场预期(9.8分);

国际数字商业(AIDC)增速尚可,同时亏损迅速缩窄,接近盈亏平衡(8.8分);

中国电商业务表现稳健,战略计划稳步推进(7.8分);

即时零售推进迅速,花费不低但尚在可承受范围(7分)。

二季度总营收2477亿,同比增长2%,但这里面很大一部分因素是受高鑫零售和银泰出售影响,若剔除这些一次性因素,实际增速在10%,其实是很不错的表现。

Non-gaap净利润388亿,利润率15.7%,同比下降14%,由于外卖大战和AI激进投入,市场一致预期是288亿,所以这实际上也是一个很棒的表现了。

从成本和开支,能看出来外卖大战阿里到底烧掉了多少钱。

首先看成本,本季度毛利率上升到44.9%,同比、环比都大幅提升,主要因为银泰、高鑫零售等重资产低毛利业务出售影响,叠加外卖大战负面影响,但因为重资产业务出售带来的正面作用太大,整体上还是大幅提升的,所以,这里面我们无法核算出外卖大战在履约层面增加了多少成本,但可以参照一下之前发布了财报的京东和美团。

二季度京东在外卖履约侧增加了大约15亿支出,美团增加了大约30亿,主要是用在骑手补贴上,估计阿里在这块额外增加的跟美团差不多。

接着来看营销开支,本季度营销支出531.8亿元,同比增长62.7%,净增加204.8亿,有一部分属于本身就增加的营销支出,比如一季度的营销支出增速就是25.5%,假设二季度剔除外卖的营销增速与一季度相同,那么剔除外卖业务的营销支出应该是410.3亿,等于外卖大战额外花掉了120亿左右。

由此,大致可以推算出本季度阿里在外卖业务额外花掉的费用在150亿左右。

横向对比的话,京东外卖在履约+营销补贴两端的额外支出大约135-150亿;美团在履约+营销补贴两端的额外支出大约90亿;阿里是150亿左右。

阿里确实是支出更多的一方,但也是单量增长最多的,而且这个支出对它来说似乎影响没那么大,当然三季度是支出最猛烈的,具体情况还要继续观察。

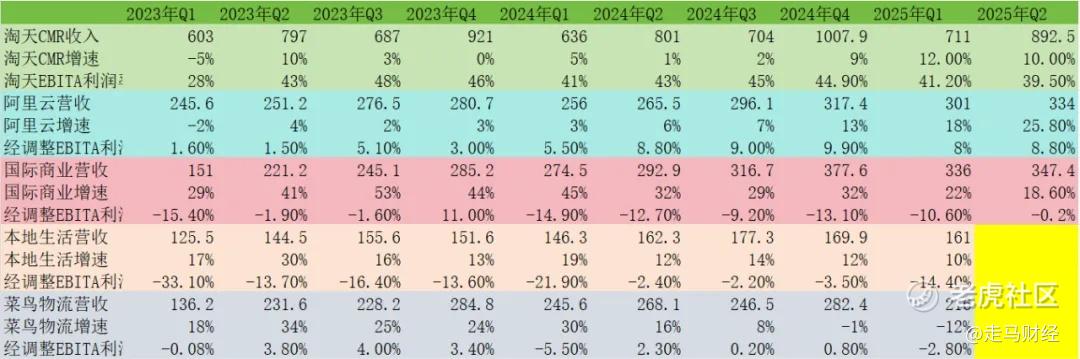

分业务来看,阿里云本季度营收334亿,同比增速26%,创3年增速新高,利润率也环比回升到8.8%,要知道这是在3800亿资本开支如期推进的情况下实现的,说明AI需求确实非常强劲(AI相关云服务收入连续第八个季度同比增速超过100%),在中国云服务市场环境下,这个表现接近满分,你不能要求更多了。

AIDC营收347.4亿,比我预期的350亿略逊,但国际零售业务其实增速仍在20%,由于管理层已经将AIDC的重心放在盈利而非增长,所以这个增速其实是很不错的,说明了业务本身的内生性增长可期,随着经营杠杆扩大,盈利应该指日可待了。

中国电商的核心是CMR,本季度CMR增速10%,我觉得还可以表现得更好一些的,而且本季度仍然是货币化率提升带来的贡献多于GMV增长,说明GMV增速低于5%,而本季度中国实物电商行业增速是6%。如果阿里的中国电商GMV增速能超越行业平均增速1个百分点,且证明这个趋势可以持续,同时货币化率稳步提升,那单单是中国电商业务的估值就可以提升到3000亿美金左右。

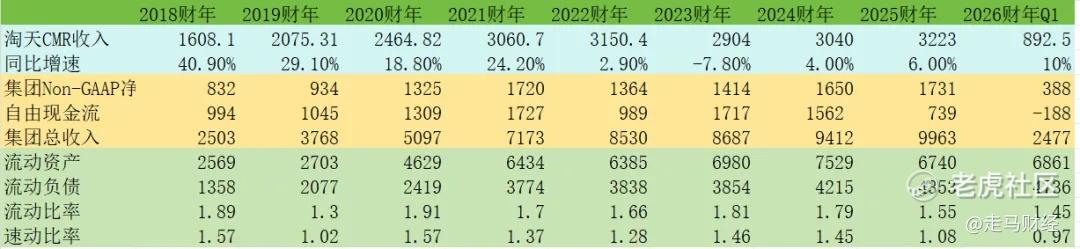

本季度自由现金流和资产负债表表现都一般,但这是情有可原的,一方面资本开支巨大,本季度在386亿,加上淘宝闪购的巨额投资,叠加股东回报等因素。

而且流动比率、速动比率仍然在非常健康的范畴,不足为虑。

说回外卖大战,阿里能在三季度持续投入,其实这是好事,说明它的投入具备可持续性,最怕的是投100亿发现没啥留存,然后戛然而止,那就是白烧了。

但三季度外卖投入量级继续提升,它的ROI怎么样,在那个量级的基础上是否还具备可持续性,仍然是一个问号。

而无论如何,外卖是无法速胜的市场,真正难以攻克的是正餐外卖市场,这一块基本上没有份额松动的迹象,未来3个季度让人是考验阿里管理层和投资者的时刻。

当然,对于外卖行业利益相关者,都是考验。

对于阿里来说,相对有利的一点是,它是决定牌局何时结束的一方。 $阿里巴巴(BABA)$ $阿里巴巴-W(09988)$

精彩评论